核心观点

■ 11月重点32城房源流动性指数为81.63,整体呈现平稳态势。随着年末市场需求回温,各能级城市表现出分化行情,一线、二线城市二手房源流动性指数环比增加,而三四线样本城市房源活跃度下降明显。

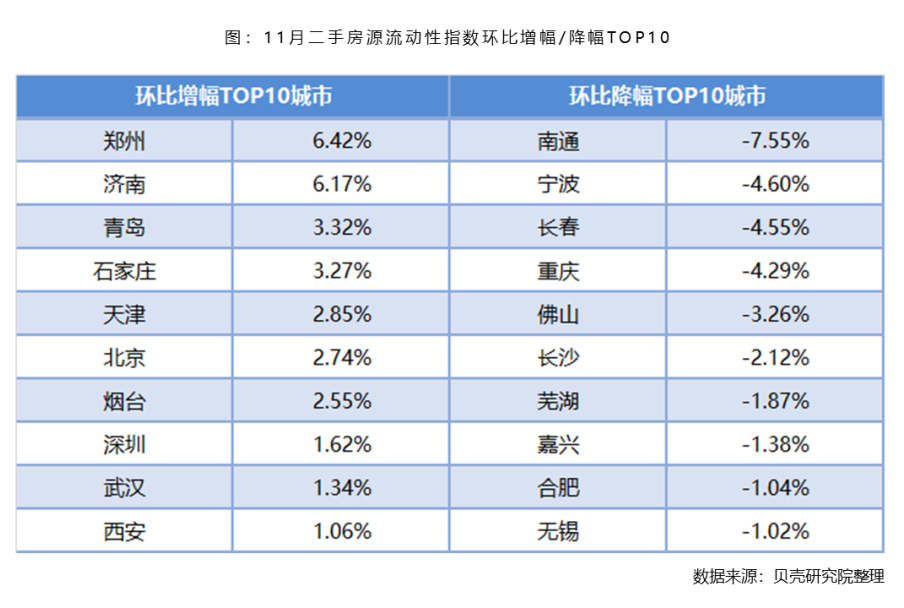

■ 11月17城二手房源流动性指数环比增加,一线城市北京、深圳房源活跃度提升显著,其中北京超越上海排名居样本城市首位;二线城市郑州、济南等环比增幅较大,而宁波、长春、重庆和长沙降幅在2%以上。

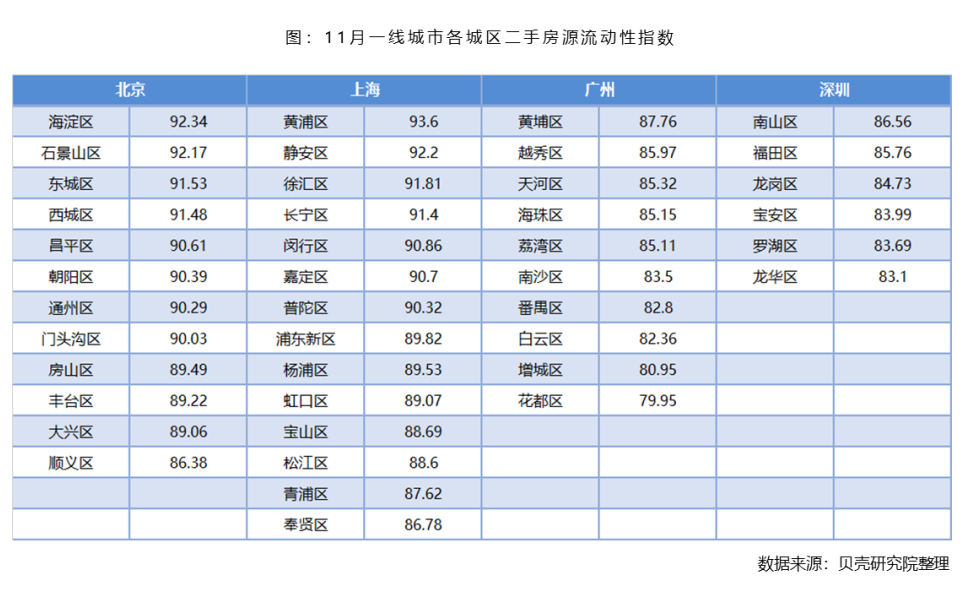

■ 城市内部区域房源交易活跃度存在差别,区位优势明显和二手房占主导的核心城区房源流动性水平整体较高,外围区域则排名相对靠后。以北京为例,核心城区海淀、东城和西城,次核心区域石景山等二手房房源交易活跃度相对较高。

房源流动性指数整体平稳,一线城市增幅明显

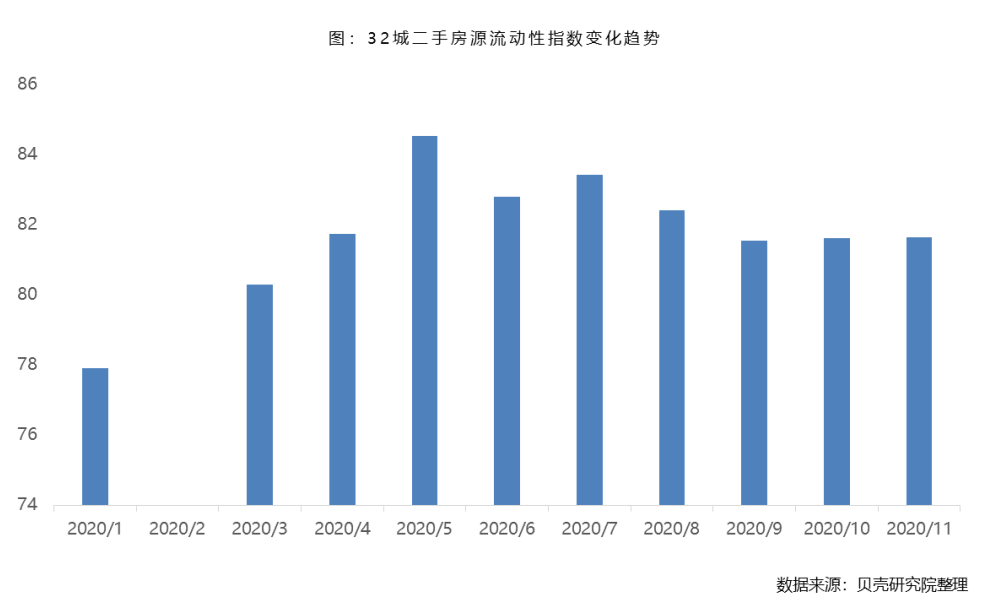

11月32城二手房源整体流动性呈现平稳态势。根据贝壳研究院统计数据显示,11月二手房源整体交易活跃程度保持较为平稳趋势,32个重点城市平均二手房源流动性指数为81.63,环比上月基本持平。9-11月重点城市房源流动性指数维持相对平稳走势,11月房源流动性水平较5月高点下降3.4个百分点。11月份重点城市新增带看房源量和客源量仍保持不小的体量,预计12月份大部分城市市场需求进一步温和释放,房源流动性水平将呈现稳中趋升。

注:房源流动性指数是基于二手房成交周期和供需数据加权计算而来,经标准化后,取值限定在0-100。

各能级城市房源活跃程度出现分化,一线、二线城市房源流动性环比增加较明显。临近年底,市场需求回温,大部分城市二手房源活跃度有所提升,具体来看,2020年11月一线城市二手房源流动性指数为86.3,环比增加1.0%;二线城市二手房源流动性指数为81.5,环比微增0.5%;三四线样本城市平均二手房源流动性指数为79.2,环比下降2.2%。整体来看,一线城市整体房源交易活跃程度仍然领先于其他能级城市,且11月房源流动性增幅也相对显著。

北京房源流动性超越上海,居样本城市首位

分城市来看,存量房市场占主导的北京和上海、及强省会城市成都房源流动性指数依然保持领先地位,石家庄和西安表现亮眼,挤进TOP5行列。而新房交易占比较高的南昌、购房需求整体萎缩的廊坊、沈阳和长春,二手市场需求动力较弱,房源流动性在样本城市中仍排名较为靠后。

具体来看,2020年11月二手房流动性指数较高的城市包括北京(90)、上海(89.2)、成都(87.15)、石家庄(84.22)、西安(84.13)等。11月石家庄房源流动性指数跃居第四位,二手房源活跃性提升明显,主要是市场需求增加,房源成交量明显上升,据贝壳数据显示,11月石家庄二手房成交量环比提升11.6%。西安新增挂牌房源量和成交量均增加,但整体供求比下降明显,从而房源活跃度有所提升。

大部分城市房源流动性指数环比增加。贝壳研究院数据显示,11月二手房源流动性指数环比增加的城市有17城。一线城市除广州外,北京、深圳和上海房源活跃度均有所提升,11月北京二手房市场延续10月升温态势,流动性指数环比增加2.74%,处于下半年以来高位水平上;深圳“715”新政、“729”新政影响下房源流动性持续下调,近两月需求回温,房源活跃程度增加,11月二手房源流动性指数环比增加1.62%。二线城市郑州、济南、青岛、石家庄、武汉、西安等城市11月房源流动性水平提升,环比增幅在1%以上;而宁波、长春、重庆和长沙二手房交易活跃度有所下降,降幅在2%以上。三四线城市南通、佛山、芜湖、嘉兴等城市房源活跃度下降明显,其中南通环比降幅达7.55%。

核心城区存量房源交易活跃度较高

城区房源流动性对比将可作为消费者在城市内部进行购房区域选择的参考。在此,我们列举出北京、上海、广州、深圳四个一线城市各个城区的二手房源流动性指数,比较来看,城市内部各个区域房源交易活跃程度存在比较明显的差别,区位优势明显和二手房占主导的核心城区房源流动性水平整体更高,比如北京核心城区海淀、东城和西城,次核心城区石景山等二手房源活跃度相对较高,而外围城区顺义、大兴、房山等则相对较低。

附录:

1、计算方法:

房源流动性是存量房市场交易活跃性的主要表现之一,流动性高,表示市场活跃性高,反之亦然。房源流动性指数可以分为两部分,一是供需分析,二是成交周期分析,权重配比为1:1,具体计算方法如下:

index = Σw * x

w = 0.5

x = 归一化处理二手房成交周期及供需比

index = 房源流动性指数

说明:我们在计算二手房成交周期及供需比时,使用的是截面算数平均值,并进行了异常值处理,过高或过低的数据,参考意义不大。同时房屋类型选择的是普通住宅,商办等其他形式未纳入统计。

城市选择方面,我们选择贝壳平台上月二手房成交量不低于400的城市。按照此统计方法,城市数量及城市名称,会随其交易情况发生改变,因此,我们统计的城市数量并非固定的。

另外,需要说明的是,我们使用的是贝壳找房数据平台上实际成交及挂牌数据,并不保证能够完全代表样本城市实际情况,因此,我们并不保证结论不会带来失真情况。同时,我们选择的是样本城市,并非代表全国情况。

2、特征:

根据定义,房源流动性指数主要受到成交周期和供求关系的影响,房源成交周期越短(房源成交越快),流动性越高,供求比值越低(供不应求明显),流动性越高,反之亦然。

为了向读者提供可参考信息,报告中所涉及观点,系数据分析师基于现有数据分析得出,均是基于数据的客观描述,仅代表分析师个人观点及判断,不包含任何道德偏见、性别偏见、地域偏见与政治偏见,贝壳研究院与分析师对任何基于这些观点引起的所有可能后果不承担任何责任。

· END ·

免责声明:本文所载信息为研究院分析师独立观点,不代表所在机构意见,亦不保证相关信息的准确性和完整性。文中所述内容和意见仅供参考,不构成市场交易和投资建议。本文版权为贝壳研究院所有,对本文保留一切权利,未经事先许可,任何机构和个人不得翻版、复印、发表或引用本文的任何部分。

(作者:贝壳研究院 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。