摘要:

本文将进一步从城投报表的角度出发,分析梳理 2020 年城投有何最新变化?

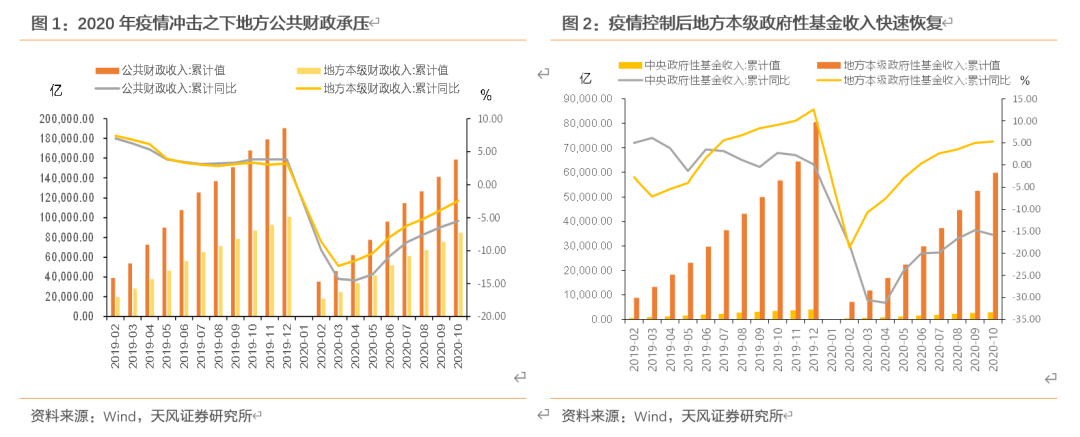

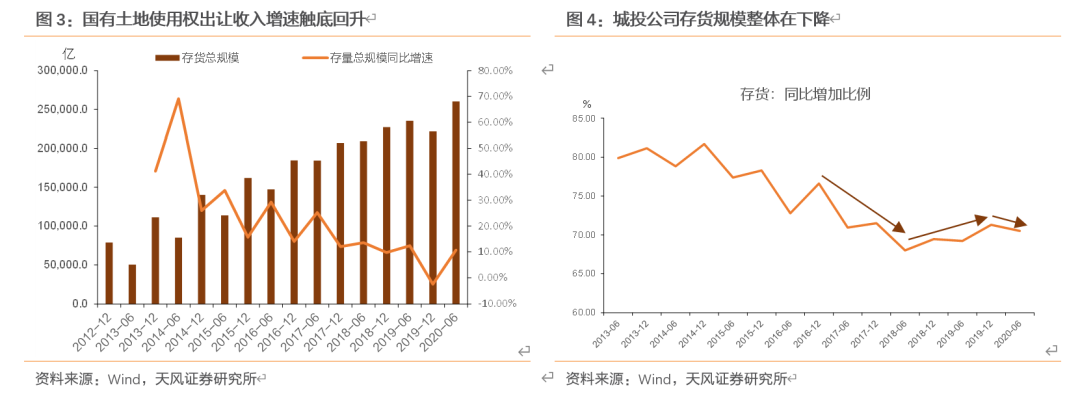

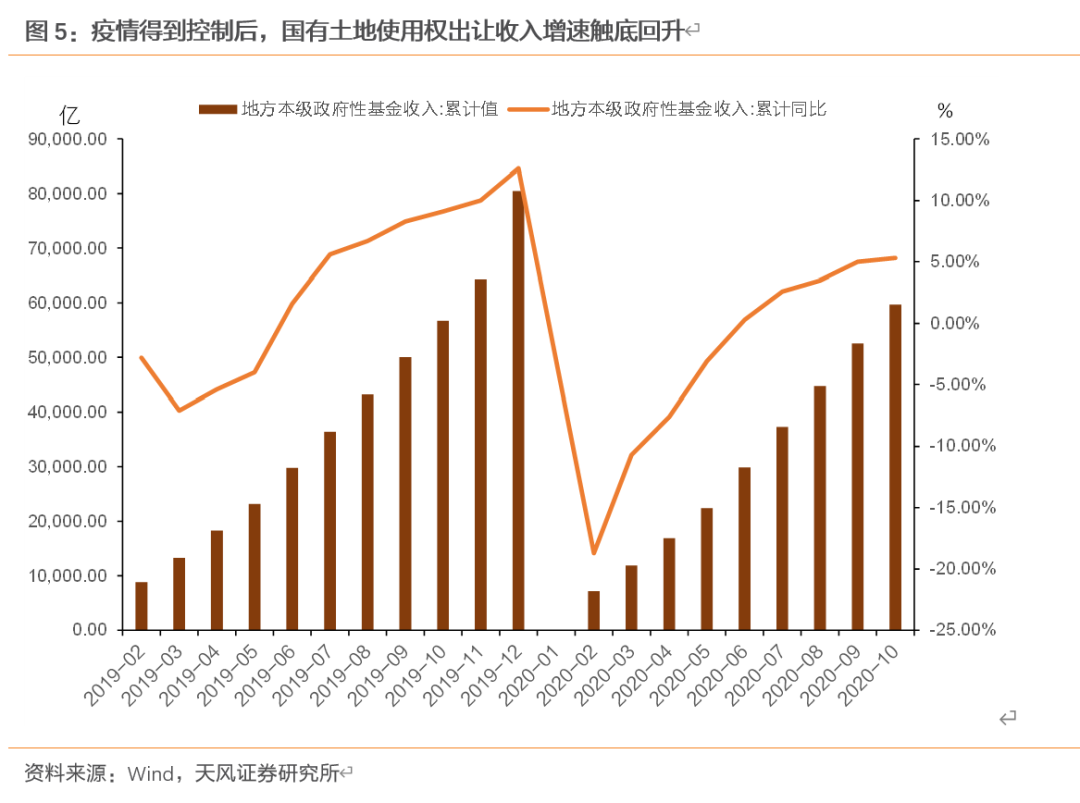

首先从资产端来看:(1)2020年受疫情冲击税收明显下滑,地方公共预算承压,年初疫情冲击下土地出让进度受到冲击,随着疫情得到控制,土地出让收入有所回升但累计仍明显低于去年,与此同时可以看到作为土地资产的主要记账科目“存货”在2020年上半年有明显增加:2020年上半年受疫情影响,逆周期叠加再融资边际宽松之下平台投资建设增多,叠加土地出让亦有所下滑,存货总规模增长较为明显,但对应看到存货同比增加的平台比例却在减少,一定程度反应了这其中的结构性分化。

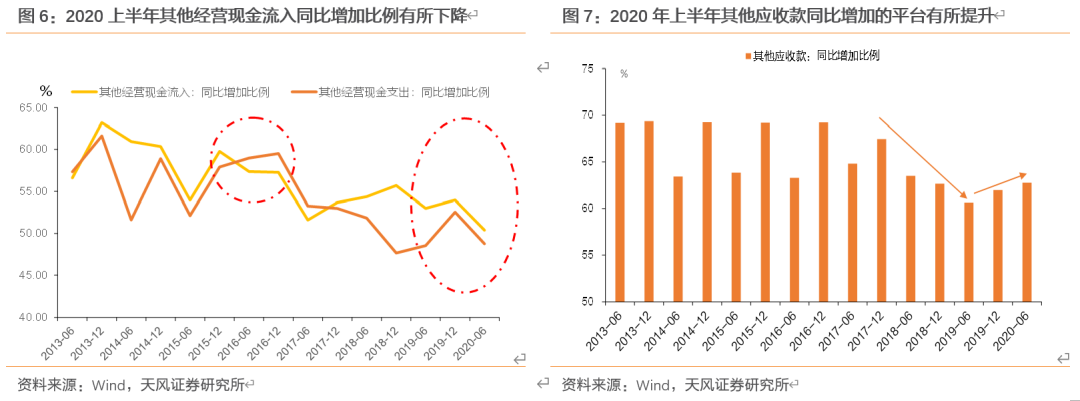

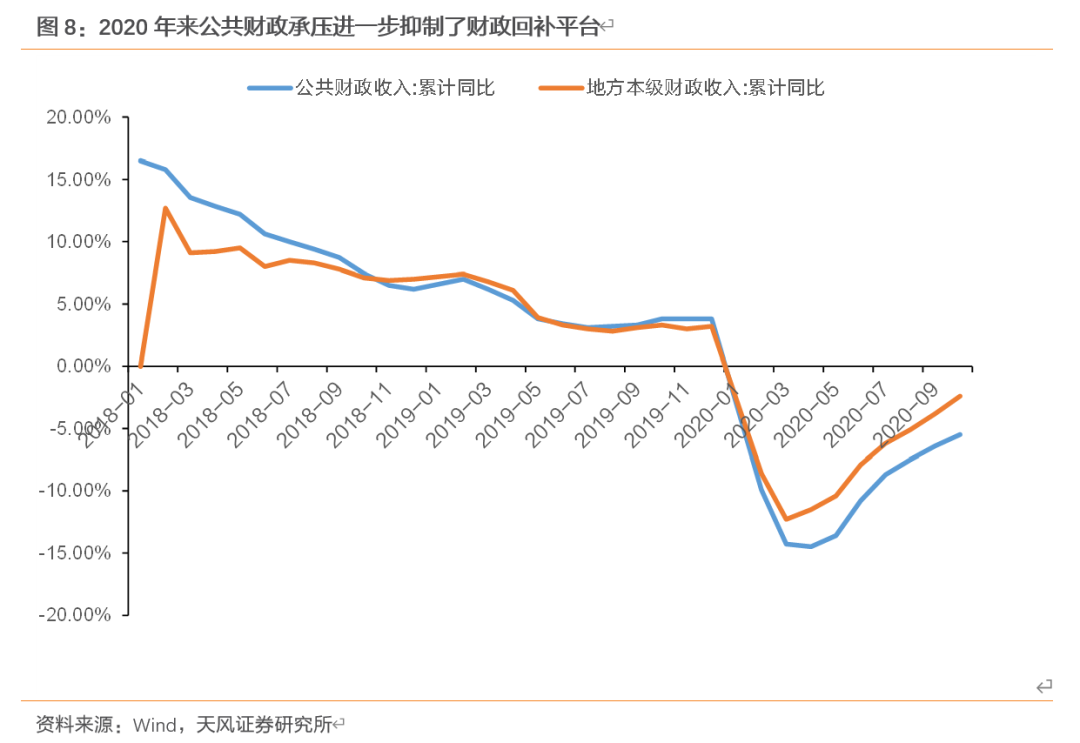

(2)进入2020年,由于受到疫情影响,地方政府公共财政预算受到明显冲击,财政承压之下对平台的回款也相应有所减少,对应可以看到2020H1 其他经营现金流入同比增加的平台有明显减少,而其他应收款同比增加的平台有明显增。这一趋势体现出尽管在当前防范化解地方政府隐性债务的大背景下,整体政策偏稳,但市场对于微观区域及主体进行筛选判断时,需进一步评估其地方政府财政的能力及其所面临的压力,意愿还需能力来落实。

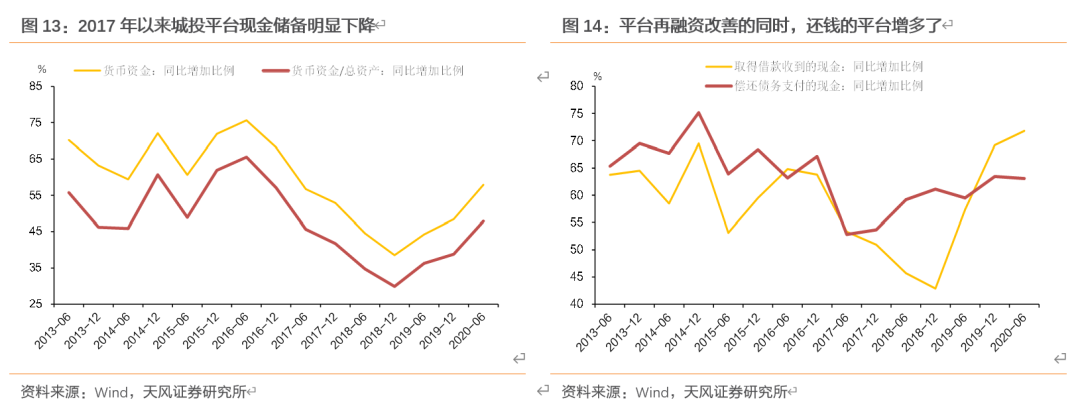

其次从负债端来看:(1)2018.7.23国常会以及11月101号文下发政策再度宽松,2019年后平台融资明显改善,进入2020年,疫情的影响使得再融资政策边际再放宽,可以看到平台货币资金同比增加的增多了,取得借款并偿付债务进行流动性滚续的平台增多了。但短期再融资宽松的滚续并不意味着平台债务压力的缓解,当下如何来评估城投平台所面临的债务压力?

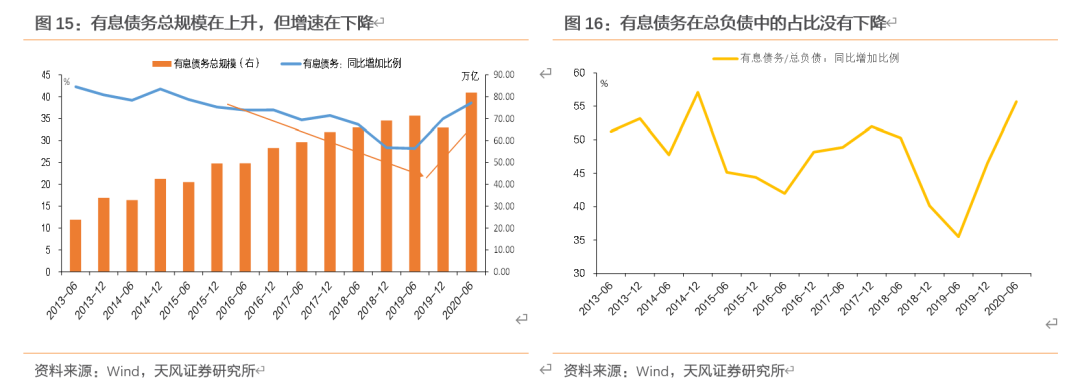

城投平台总有息债务的数据告诉我们,虽然已经开始积极偿债及流动性滚续,但总债务规模仍在上升(近两年融资的宽松叠加建设支出压力大,许多片区开发项目大力开展,未来资金平衡存在不确定性),整体债务压力或更重了。

其次,从债务结构上来看,债务期限结构虽有所优化但存在结构性分化:自2018年101号文下发,到2019年6月33号文以及此后的40号文均鼓励对于隐性债务进行置换,拉长期限,对应可以看到2019 年下半年以来城投长期负债占比同比增加的平台比例有所提升,但绝对占比不高(并未达到一半),反应出债务结构调整及其背后信用的结构性分化。

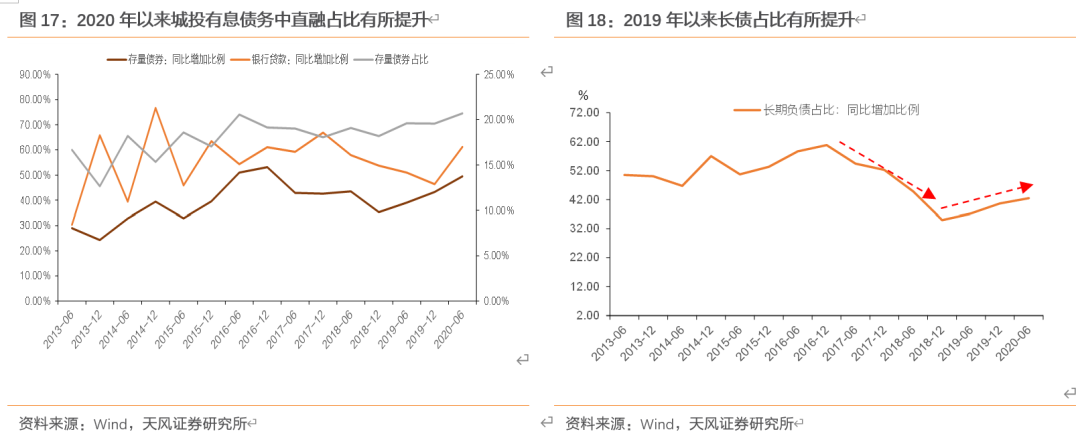

此外,在今年再融资边际宽松,非标转标并且各地方政府均出文压降高成本融资(在上半年更多就以直融来接了,或者直接偿还掉),可以看到城投整体直融占比有所提升(2017-2019H1 是呈现下降趋势的),这一定程度加大了债务结构端的不稳定性。另外,今年以来首次新发行的城投平台增多了,这一方面是再融资环境边际宽松,另一方面也是在地方政府仍有建设支出逆周期的诉求之下,老城投平台债务压力较重,需要新的平台趁此窗口出来发债融资,而新的发债主体对于区域平台投融资、债务的管控提出了新的挑战,后续也将面临集中到期压力与政策调整风险。

城投报表有何最新变化?

2020年以来,受疫情影响冲击地方财政承压,但受益于融资环境进一步边际宽松城投债净融资水平进一步提升,其外部现金流的提升使其偿债滚续压力有所缓解,本文将进一步从城投报表的角度出发,分析梳理2020年城投有何最新变化?

1. 资产端有何最新变化?

1.1. 2020年上半年存货总规模抬升,但同比增加的平台比例有所降低

首先,地方政府自身公共预算财政资金相对有限,更多是吃饭财政,而土地资源盘活带来的边际现金流更具弹性,在当下防范化解隐性债务的背景下更是各地方政府给与平台的主要资金来源。可以看到:2020年受疫情冲击税收明显下滑,地方公共预算承压,年初疫情冲击下土地出让进度受到冲击,随着疫情得到控制,土地出让收入有所回升但累计同比仍明显低于去年,与此同时可以看到作为土地资产的主要记账科目“存货”在2020年上半年有明显增加:2020年上半年受疫情影响,逆周期叠加再融资边际宽松之下平台投资建设增多,叠加土地出让亦有所下滑(市场景气度偏弱),存货总规模增长较为明显,但对应看到存货同比增加的平台比例却在减少,一定程度反应了这其中的结构性分化(平台更为整合集团化)。

1.2. 应收类款项:疫情冲击下地方财政承压,财政回款有所减少

对于平台而言,地方财政资金是实质化解债务以及充实平台资本的重要来源,其变化可以体现出地方政府的支持意愿以及其背后所折射出的能力,这里的财政资金是一个广义的概念,既包括前文所述土地出让收入,也包括预算内的财政资金回款、财政补贴等。在当前政策设定之下,新增公益性项目需纳入预算安排,存量项目的回款以及地方政府给与平台的其他财政补贴可以反应出出地方政府财政的压力,对应到报表来看则是城投平台与地方政府的往来款将有所变化。具体来看:

2013年以来,平台与地方政府的往来款流入项和往来款支出项的比例变化[1]整体保持一致,仅出现过两次方向不一致的情况:(1)一是2015-2016年,城投融资高度宽松时期,城投向地方政府的往来款支出项连续增多,而往来款流入项连续下降;(2)二是2017年下半年以来,伴随着城投监管政策的变化,城投向地方政府往来款支出项连续下降,而往来款流入项逐渐增多。这意味着地方政府现金流有一定回补融资平台的迹象,亦是地方政府在积极通过财政资金化解隐性债务。

但进入2020年,由于受到疫情影响,地方政府公共财政预算受到明显冲击(税收下滑明显),财政承压之下对平台的回款也相应有所减少,对应可以看到2020H1其他经营现金流入同比增加的平台有明显减少,而其他应收款同比增加的平台有明显增加(一方面回款偏慢了,另一方面确实各地仍有投资建设发展的压力,支出有小幅上升)。这一趋势体现出尽管在当前防范化解地方政府隐性债务的大背景下,整体政策偏稳,但市场对于微观区域及主体进行筛选判断时,需进一步评估其地方政府财政的能力及其所面临的压力,意愿还需能力来落实。

注:在城投公司特殊的现金流量表中,经营性现金流中的“收到其他与经营活动有关的现金”以及“支付其他与经营活动有关的现金”两项通常可以看作是城投平台与地方政府之间往来款的流入和支出项

其他应收款在很大程度上就是地方政府通过融资平台违规举债而形成(即公益性项目违法违规举债形成隐性债务),而通过清偿其他应收款来化解存量隐性债务也是题中应有之义

[1]本文主要采用发布当前报表数据的城投样本中,具有相同变化方向指标的样本占比,作为对某一指标的整体指代。

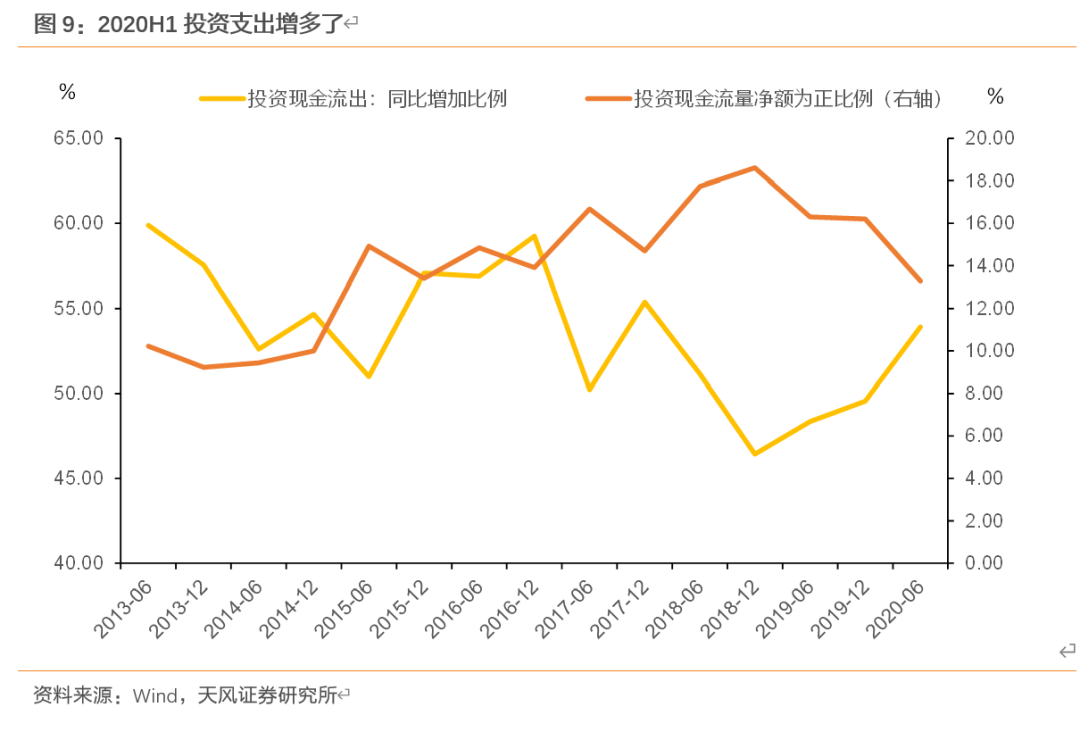

此外,对应看到平台的投资支出,2020H1由于再融资宽松,逆周期稳增长政策刺激,确实投资支出同比增加的城投增多了。

自2017年以来,城投平台的投资现金流出规模出现同比增多的样本比例在下降,2019年整体趋稳,意味着平台投资支出有所控制,纯公益性项目以及财政补贴或安排财政支出超出各地方政府财力可承受范围的准公益性项目无法违法举债融资了。

另一方面,城投公司投资现金流净额为正的样本比例在投资现金流出减少的同时有明显抬升,但随着2019年再融资宽松以来,投资现金流出同比增加比例抬升且投资现金流为正的平台比例大幅下降。

进入2020年,在疫情冲击影响之下,经济承压,再融资边际宽松、逆周期调节之下城投平台作为其抓手投资支出明显多了起来,对应到报表即投资现金流出同比增加的平台变多了;与此同时,投资现金流量净额为正的平台占比进一步下降,整体从趋势上来看过往城投平台的资本投入并未明显产生现金回补。

1.3. 长期股权投资及可供出售金融资产类科目在提升,但投资收益并未提升

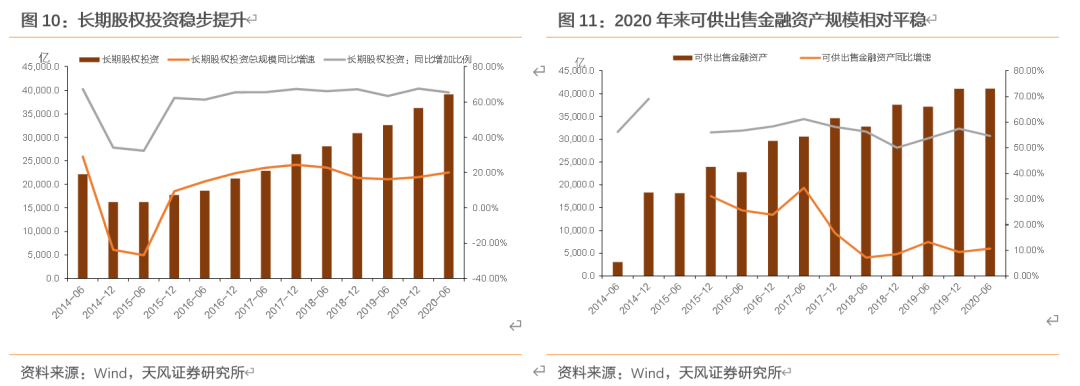

在过去几年当中,城投平台谋求转型发展一直是防范化解隐性债务风险、缓解财政压力的应有之义,一方面各区域对数量较多的平台进行整合,统筹投融资管理以约束无序融资、提升投资效率并降低融资成本;另一方面,平台也在业务上寻求经营性转型,包括进行产业类投资或是收购上市公司(或是为招商引资带动区域发展、或是协同自身业务发展),体现在报表上则可以看到近年来长期股权投资以及可供出售金融资产稳步提升(2020年来长期股权投资进一步提升)。

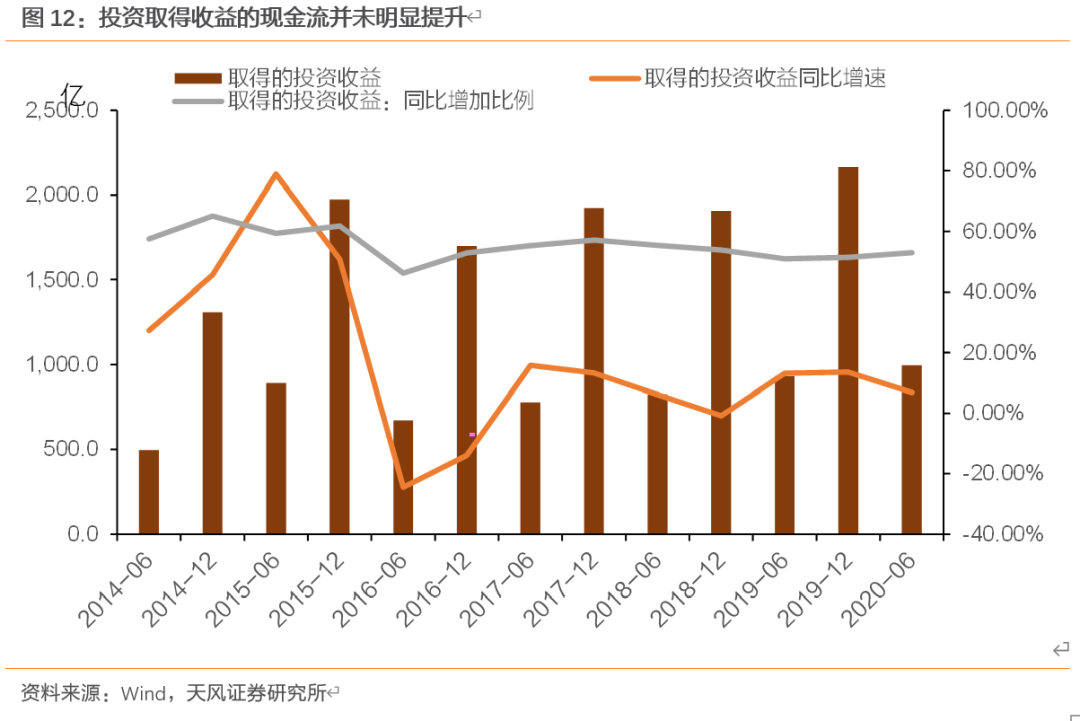

但由于平台公司的产业类股权投资(无论是自身培育或仅是财务投资)会考虑到区域产业发展、招商引资、解决就业等诸多因素,加上平台本身人员相关专业经验缺乏,体制架构设计也有诸多约束,目前体现出来的投资收益回报并不佳。也反应出目前的城投转型仍处于整合理清区域原本相对混乱的构架,而进行经营性产业投资的效果还有待深化。

2.负债端有何最新变化?

2.1. 整体来看,再融资边际宽松下还债的平台多了

2020年城投再融资环境进一步边际放宽,融资平台自身实际上也在尽力配合完成化解隐性债务,即财政部六大化债方式当中很重要的一点(隐性债务置换,以时间换空间)。

自2017年金融严监管去杠杆以来,在2019年之前城投整体融资环境较紧,对应到报表来看便是货币资金、货币资金占总资产比重均处于下降趋势当中,对应看现金流量表取得借款收到的现金大幅下滑,直至2018.7.23国常会以及11月101号文下发政策再度宽松,2019年后平台融资明显改善,进入2020年,疫情的影响使得再融资政策边际再放宽,可以看到平台货币资金同比增加的增多了,取得借款并偿付债务进行流动性滚续的平台增多了。但短期再融资宽松的滚续并不意味着平台债务压力的缓解,当下如何来评估城投平台所面临的债务压力?

2.1. 如何评估当前城投平台所面临的债务压力?

首先,由上文对2018年年报以及2019年年报的分析可以看到:各地方政府已在通过土地出让等财政资金积极回补平台现金流压减债务,而在严控隐性债务增量的政策背景下,平台投资支出亦有所限制,此外随着2018下半年(尤其是2019年40号文下发后)再融资政策的边际宽松,平台融资现金流明显改善,但进入2020年,从2020H1报表可以看出疫情冲击之下财政承压(包括预算内以及土地出让),平台财政回款有所降低;此外在再融资政策较此前进一步边际宽松之下,平台融资现金流进一步改善,那么,目前整体上而言平台的债务的压力如何评估?

城投平台总有息债务的数据告诉我们,虽然已经开始积极偿债及流动性滚续,但总债务规模仍在上升(近两年融资的宽松叠加建设支出压力大,许多片区开发项目大力开展,未来资金平衡存在不确定性),整体债务压力或更重了。从报表数据来看,2020年之前有息债务总规模的增速在下降(一方面与隐性债务化解有关,另一方面与地方债的发行缓解投资支出压力也有关),并且有息债务在总负债的占比的平台样本比例亦有所下降,但是有息债务的绝对规模依然在增加,这意味着城投平台当下确有积极偿还债务滚续,但更多还是以借新还旧缓解短期偿债压力为主并且建设支出压力仍较大(区域仍需进一步发展),总体刚性债务压力仍然存在,而2020年在稳增长逆周期诉求叠加再融资进一步放宽之下,平台投资性现金支出大幅提升,有息债务总规模明显有所抬升,与此同时有息债务占总负债的比例有所提升,债务压力仍在积聚。

其次,从债务结构上来看,期限结构虽有所优化但存在结构性分化:在当前地方政府债务管控和化解的顶层设计体系之下,拉长债务期限以时间换空间是十分关键的,而这换取的空间一方面是产业聚集释放税收增长从而逐步安排预算资金化解债务的空间(比如很多城市的园区因招商引资给予了入园企业较多税收优惠政策,此类区域的税收增长释放还需培育),另一方面则是由城镇化建设、产业聚集从而深化人口聚集从而带动的土地增值(这是最关键的化债资金来源,因为溯源到最早的体制安排—土地财政来看,国有土地使用权出让收入便是留给地方政府平衡发展建设投入资金的主要来源)。自2018年101号文下发,到2019年6月33号文以及此后的40号文均鼓励对于隐性债务进行置换,拉长期限,对应可以看到2019年下半年以来城投长期负债占比同比增加的平台比例有所提升,但绝对占比不高(并未达到一半),反应出债务结构调整及其背后信用的结构性分化。

此外,在今年再融资边际宽松,非标转标并且各地方政府均出文压降高成本融资(在上半年更多就以直融来接了,或者直接偿还掉),可以看到城投整体直融占比有所提升(2017-2019H1是呈现下降趋势的),这一定程度加大了债务结构端的不稳定性。

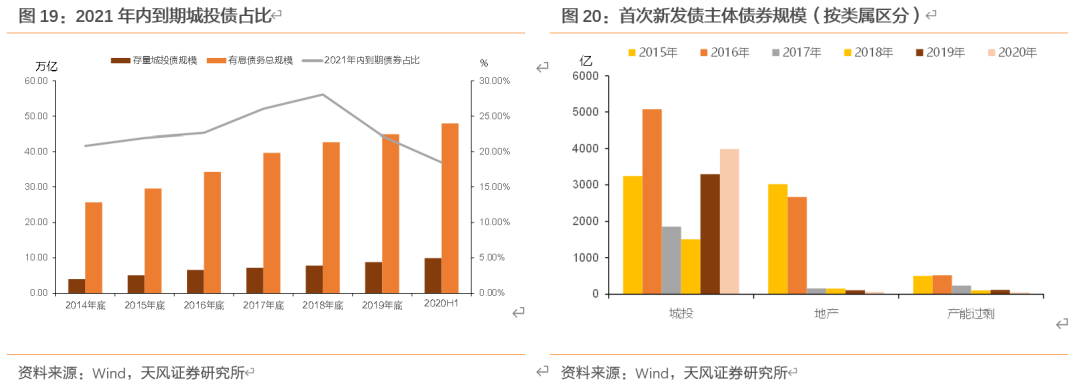

在这个变化趋势当中确也孕育着风险:一方面直融占比的提升本身就具备相对脆弱性,其容易受到政策以及市场流动性的扰动,另一方面尽管2021年内整体到期压力相比过去两年并未有明显提升,但是在当前脆弱的市场情绪之下,局部区域直融占比偏高的平台在流动性转圜的过程中或有一定压力,但这其中需进一步结合原有债券非银参与程度,在今年流动性大幅宽松的背景下,城投一级发行很多由当地银行包揽,这类流动性滚续相比受市场影响更大的非银而言更为稳定。

另外,今年以来首次新发行的城投平台增多了,这一方面是再融资环境边际宽松,另一方面也是在地方政府仍有建设支出逆周期的诉求之下,老城投平台债务压力较重,需要新的平台趁此窗口出来发债融资,而新的发债主体对于区域平台投融资、债务的管控提出了新的挑战,后续也将面临集中到期压力与政策调整风险。

除此之外,关于怎么看今年以来城投平台储备货币资金明显提升,首先平台货币资金明显提升确受以于融资环境宽松,整体上短期偿债压力是有缓解但结构上压力仍存,储备的货币资金通常有几类用途:1)储备资金滚续将要到期的债务;2)储备资金用于建设投资,地方政府今年有不少项目进度偏慢没投下去,但平台也需储备着资金以应对建设投入;3)储备资金着给区域内兄弟公司进行流动性转圜。

结构上的压力体现在具体还得区分平台新融来储备的资金的期限结构,如果新增融资期限结构相对合理,确实会对平台自身包括对区域其他次要平台一定程度熨平未来融资环境市场情绪有边际变化的突发情况,但如果这个新增的资金基本都是持续的短债滚续,偿债压力和政策风险还是较大,尤其平台的风险传导具备一定系统性,局部风险对市场看待整个区域的态度会有冲击从而影响其区域再融资。

小结

本文将进一步从城投报表的角度出发,分析梳理 2020 年城投有何最新变化?

首先从资产端来看:

(1)2020 年受疫情冲击税收明显下滑,地方公共预算承压,年初疫情冲击下土地出让进度受到冲击,随着疫情得到控制,土地出让收入有所回升但累计仍明显低于去年,与此同时可以看到作为土地资产的主要记账科目“存货”在 2020 年上半年有明显增加:2020 年上半年受疫情影响,逆周期叠加再融资边际宽松之下平台投资建设增多,叠加土地出让亦有所下滑,存货总规模增长较为明显,但对应看到存货同比增加的平台比例却在减少,一定程度反应了这其中的结构性分化。

(2)进入 2020 年,由于受到疫情影响,地方政府公共财政预算受到明显冲击(税收下滑明显),财政承压之下对平台的回款也相应有所减少,对应可以看到 2020H1 其他经营现金流入同比增加的平台有明显减少,而其他应收款同比增加的平台有明显增加(一方面回款偏慢了,另一方面确实各地仍有投资建设发展的压力,支出有小幅上升)。这一趋势体现出尽管在当前防范化解地方政府隐性债务的大背景下,整体政策偏稳,但市场对于微观区域及主体进行筛选判断时,需进一步评估其地方政府财政的能力及其所面临的压力,意愿还需能力来落实。

其次从负债端来看:

(1)自 2017 年金融严监管去杠杆以来,在 2019 年之前城投整体融资环境较紧,对应到报表来看便是货币资金、货币资金占总资产比重均处于下降趋势当中,对应看现金流量表取得借款收到的现金大幅下滑,直至 2018.7.23 国常会以及 11 月 101 号文下发政策再度宽松,2019年后平台融资明显改善,进入2020 年,疫情的影响使得再融资政策边际再放宽,可以看到平台货币资金同比增加的增多了,取得借款并偿付债务进行流动性滚续的平台增多了。但短期再融资宽松的滚续并不意味着平台债务压力的缓解,当下如何来评估城投平台所面临的债务压力?。

城投平台总有息债务的数据告诉我们,虽然已经开始积极偿债及流动性滚续,但总债务规模仍在上升(近两年融资的宽松叠加建设支出压力大,许多片区开发项目大力开展,未来资金平衡存在不确定性),整体债务压力或更重了。

其次,从债务结构上来看,债务期限结构虽有所优化但存在结构性分化:自2018年101号文下发,到 2019 年 6 月 33 号文以及此后的 40 号文均鼓励对于隐性债务进行置换,拉长期限,对应可以看到2019 年下半年以来城投长期负债占比同比增加的平台比例有所提升,但绝对占比不高(并未达到一半),反应出债务结构调整及其背后信用的结构性分化。

此外,在今年再融资边际宽松,非标转标并且各地方政府均出文压降高成本融资(在上半年更多就以直融来接了,或者直接偿还掉),可以看到城投整体直融占比有所提升(2017-2019H1 是呈现下降趋势的),这一定程度加大了债务结构端的不稳定性。

另外,今年以来首次新发行的城投平台增多了,这一方面是再融资环境边际宽松,另一方面也是在地方政府仍有建设支出逆周期的诉求之下,老城投平台债务压力较重,需要新的平台趁此窗口出来发债融资,而新的发债主体对于区域平台投融资、债务的管控提出了新的挑战,后续也将面临集中到期压力与政策调整风险。

风险提示

宏观经济恶化,地方财政压力,地方政府债务风险、城投信用风险事件超预期。

(作者:固收彬法 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。