近日,天秦装备发布《首次公开发行股票并在创业板上市招股意向书》,宣布在创业板上市,共发行股票2800万股,发行价为16.05元/股,市盈率为35.77倍,保荐机构为长江证券。

近日,天秦装备(300922.SZ)发布《首次公开发行股票并在创业板上市招股意向书》,宣布在创业板上市,共发行股票2800万股,发行价为16.05元/股,市盈率为35.77倍,保荐机构为长江证券。

天秦装备成立于1996年,公司属于通用机械制造业。公司主要从事以高分子复合材料的新型加工和应用技术为核心的专用防护装置及装备零部件的研发、生产和销售,主要产品及服务包括专用防护装置、装备零部件、技术服务及其他等,其中专用防护装置是公司最主要的产品。

12月16日,公司将开放网上申购,这家公司的经营情况如何?又有哪些风险点值得注意,南财AI新闻实验室来为大家扒一扒。

产品收入下滑

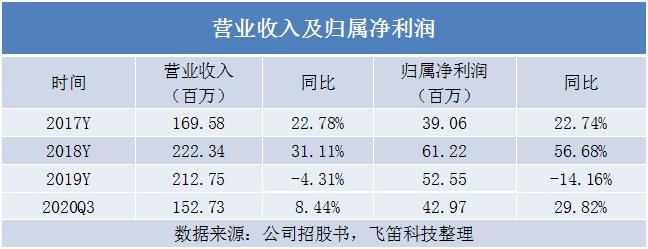

先来看公司整体的营收和净利润情况,2019年,公司实现营收2.13亿元,同比下降4.31%,归属净利润为5255万元,同比下降14.16%,公司业绩下滑,净利润下滑幅度大于营收下滑幅度。公司解释,主要是用户订单需求减少导致公司专用防护装置及装备零部件销售收入有所减少,以及毛利率水平下降所致。

据招股书最新数据,截至2020年三季度公司实现收入1.53亿元,同比增长8.44%,同期归属净利润为4297万元,同比增长29.82%。

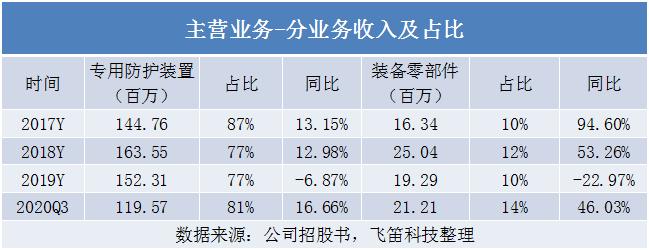

从占比看,公司主营业收入主要包括专用防护装置、装备零部件、数码喷印设备及耗材、技术服务及其他。其中,专用防护装置和装备零部件是公司主要收入来源,专用防护装置收入占主营业务收入的比例在80%左右,装备零部件额占比在10%左右。

从收入看,2019年度专用防护装置收入较2018年度减少1124万元,同比下降6.87%,主要是细分业务中的金属类防护装置收入减少导致,公司解释贡献了绝大部分收入的金属类防护装置J849系列产品具有一定的特殊性,系满足最终客户紧急需求,非持续性业务订单,公司于2018年之前完成了产品交付;2019年度装备零部件收入较2018年度减少575万元,同比下降22.97%,主要是公司下游客户受军方采购某型防化产品需求订单下降的影响,导致其对公司产品的采购亦下降导致,这也是公司2019年营收及净利润下滑的主要原因。

专用防护装置是公司最主要的产品,收入占比较高,对公司业绩影响大,以下分析专用防护装置产品收入变化情况。

毛利率波动

公司的毛利率表现如何?报告内,公司的主营业务毛利率分别为36.86%、40.57%、38.6%和35.54%,公司存在毛利率波动风险。主要是受各业务结构的变动、各产品毛利率的变化等因素的共同影响。

2018年,公司专用防护装置业务毛利率提高较为明显,公司解释为树脂基复合材料类防护装置毛利率较高且其收入占比持续增加所致,使得公司主营业务毛利率上升;装备零部件的毛利率相对较高,其收入及占比的提升也是公司主营业务毛利率提升的重要原因。

最后来看公司的费用管控能力,报告期内(2017年至2020年一季度),公司的期间费用分别为1603万元、2175万元、2203万元及395万元,期间费用率分别为9.46%、9.78%、10.36%及13.49%。期间费用及期间费用率均呈上升趋势。

公司解释,2018年和2019年公司期间费用金额较高,主要是2017年12月收购了金属机加能力较强的天津丽彩100%的股权,以进一步拓展防护装置业务范围,2018年以后,天津丽彩并表,导致期间费用相应上升。

除了以上公司经营情况,公司还存在客户集中度较高的风险,报告期内,公司前五名客户销售收入合计占营业收入的比重分别为90.43%、75.98%、71.78%及 86.40%,客户集中较高。如果主要客户的经营情况和资信状况发生变化,或者现有主要客户需求出现较大不利变化,将有可能对公司的经营业绩造成较大影响。

其中,报告期内,公司向中国兵器集团下属单位合计销售金额占当期营业收入的比例分别为 59.87%、35.92%、38.41%及 59.56%,占比较高。这个问题同样引来发审委的关注,发审委要求公司说明是否对单一客户存在重大依赖。公司解释,公司与中国兵器集团下属较多单位进行交易,产品具体型号较多,产品价格系根据审价文件协商确定,不会造成公司对中国兵器集团下属单一客户的依赖。

声明:文章内容仅供参考,不构成投资建议

(作者:黄涛,杨瑾 编辑:朱益民)