近日,法本信息发布《首次公开发行股票并在创业板上市招股意向书》,拟公开发行股票3237万股,发行价为20.08元/股,市盈率为28.86倍,保荐机构为浙江证券。

近日,法本信息(300925.SZ)发布《首次公开发行股票并在创业板上市招股意向书》,拟公开发行股票3237万股,发行价为20.08元/股,市盈率为28.86倍,保荐机构为浙江证券。

法本信息成立于2006年,属于软件和信息技术服务业。公司是一家致力于为客户提供专业的信息技术外包(ITO)服务的提供商。公司业务主要集中在金融、互联网两大行业。

据招股书引用的Gartner(信息技术研究和分析的公司)的预测数据,2025年全球软件技术服务外包行业市场规模将达到2341.3亿美元;中国软件技术服务外包行业市场规模将达到2387亿人民币。

12月17日,公司将开放网上申购,这家公司的经营情况如何?又有哪些风险点值得注意?南财AI新闻实验室来为大家扒一扒。

业务结构较稳定

先来看公司整体的营收和净利润情况,2019年,公司实现营收13.07亿元,同比增长67.01%,较2018年81.29%的增速有所下滑,同期归属净利润为9595万元,同比增长47.25%,较2018年104.6%的增速下滑明显,净利润增速低于营收增速。

据招股书最新数据,2020年上半年,公司实现营收7.97亿元,同比增长39.92%,同期归属净利润为4777万元,同比增长8.88%,公司收入不存在明显的季节性波动特征,因此上半年业绩增速下降明显。

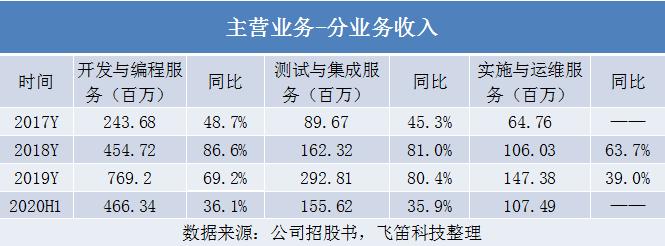

分业务来看,公司业务覆盖软件项目整个生命周期,具体包括分析与设计服务、开发与编程服务、测试与集成服务、实施与运维服务等。其中,分析与设计服务为软件全生命周期的早期阶段;开发与编程服务、测试与集成服务为软件开发的具体实施阶段;实施与运维服务是对软件信息产品开发完成后的后续运行维护和支持等。

公司业务主要集中在开发与编程服务、测试与集成服务和实施与运维服务,报告期内实现收入合计占比分别为92.25%、92.42%、92.55%和91.54%,各期比重未有显著变化,较为稳定。

从收入情况来看,开发与编程是软件整个生命周期最主要的环节,也是公司传统核心业务。报告期内收入呈增长趋势,2019年同比增长69.2%,但较2018年的增速有所下滑,与营收的变动较为一致。测试与集成服务的收入增长较为相对较稳定,2019年同比增长80.4%,与上一年基本持平。实施与运维服务的收入增速下滑幅度较大,收入占比呈下降趋势。

管理费用上升

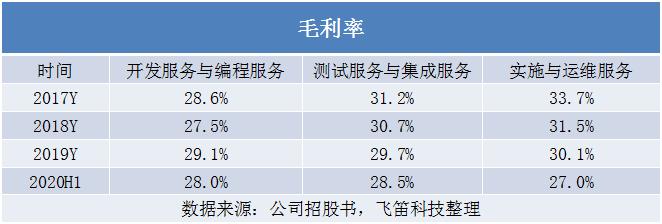

报告期内,公司的主营业务毛利率分别为29.79%、28.85%、29.33%和27.69%,毛利率存在一定的波动,主要是分业务的毛利率变动所致。

开发与编程服务是公司核心业务,也是软件技术外包行业的最大需求服务类型,随着市场竞争的加剧,2018年毛利率有所下降。2019年毛利率较2018年上涨1.6个百分点,主要是当期公司对主要客户阿里巴巴公司提高了服务价格,同时公司加强薪资成本控制,进一步提升了毛利率水平。

测试服务与集成服务的毛利率逐期下降,公司解释为市场竞争加剧导致;实施与运维服务的毛利率也呈下降趋势,主要是人工成本上升及市场竞争加剧所致。

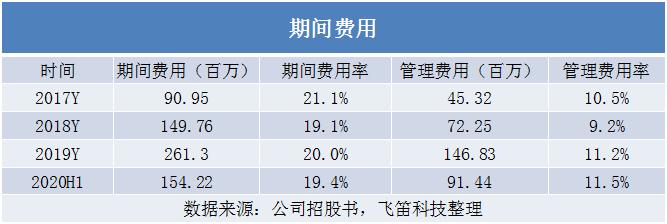

最后来看公司的费用管控能力,报告期内,公司的期间费用总额分别为9095万元、1.5亿元、2.61亿元和1.54亿元,期间费用随公司收入规模的增长而增加,期间费用率分别为21.07%、19.14%、20%和19.35%,期间费用率较为稳定。

期间费用中,比重较大的管理费用,报告期内,公司的管理费用分别为4532万元、7225万元、1.47亿元和9144万元,管理费用率分别为10.5%、9.2%、11.2%和11.5%,管理费用率呈上升趋势,公司解释,主要是业务规模的增长导致相应的管理及平台人员增加,员工薪酬增加。

客户集中度较高

以上为公司的经营情况,公司还存在以下风险点,值得大家注意。

首先是人力成本上升风险,公司的运营成本主要是人力成本,报告期内,公司人力成本占主营业务成本的比例在96%以上,如果公司不能很好地将人力成本的提高向下游转移,会直接影响公司的业务规模和成本的稳定控制,从而将会给公司的盈利能力甚至持续经营能力带来重大影响。

其次是客户集中度较高风险,发审委注意到,报告期各期末,公司前五名客户的收入占比分别为58.94%、47.28%、42.17%及43.56%,占比较高,要求公司进行相关风险提示。公司提示,若公司未来不能及时满足客户提出的业务需求,或主要客户因公司自身竞争力下降、交付质量等出现问题而降低采购规模或转向其他供应商采购,将会对公司的持续经营能力产生不利影响。

声明:文章内容仅供参考,不构成投资建议

(作者:黄涛 编辑:朱益民)