前三季度扣非净利润仅为2018年的零头,股价两年涨6倍,投资需要想象力。

今天研究的这家公司让我很纠结。

它在特种气体、光刻胶这两个半导体材料细分赛道均有布局,公司产品被应用在MOCVD、光刻、离子注入等芯片制造的多个环节,光刻胶开发项目得到国家“02专项”支持……

但是,它上市即巅峰,上市后扣非净利连续5年下滑,2019年扣非净利仅为上市当年的2成;光刻胶尚处于测试阶段,蓝图很美好,但要变成财务报表上的利润仍需观察。

这家公司就是光刻胶龙头之一南大光电。

01

MO源、特种气体、光刻胶,半导体材料巨头?

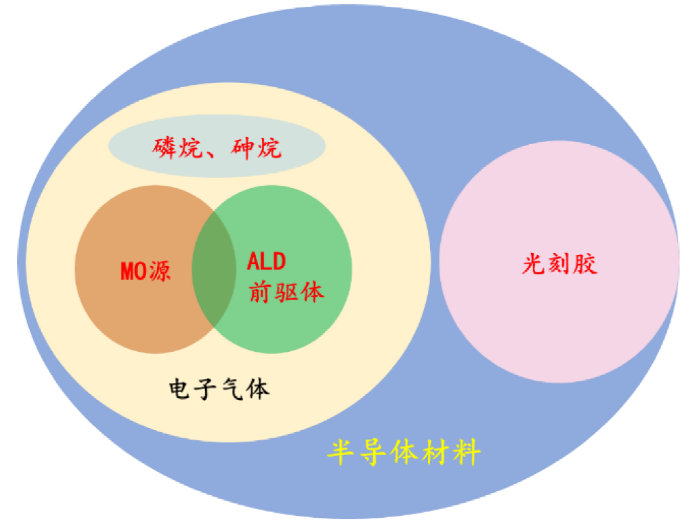

相比于我之前分析的硅片公司、特种气体公司,南大光电在半导体材料上的布局更加多元,且这种多元业务的延伸有其内在逻辑,潜在的盈利增长点更多。具体来看,其产品包括传统的MO源、特种气体、光刻胶。

南大光电半导体材料布局(国海证券)

所谓MO源,即高纯金属有机化合物,是现代化合物半导体产业的支撑源材料。MO源是制备LED外延片的核心原材料,主要应用于LED照明、液晶显示、太阳能电池、相变存储器、半导体激光器、射频集成电路芯片等领域。

今年5月,南大光电董事长兼总经理冯剑松在业绩说明会上表示,公司坚持创业团队为本制度,创新科技,振兴产业,力争实现“MO源全球第一,电子特气国内一流,193nm光刻胶成功产业化”,将南大光电打造成为一家国内一流、具备国际竞争力的电子材料企业。

从管理层的格局和公司的布局上看,南大光电是国内有希望成为半导体材料巨头的企业之一。

02

特气收入快速增长,光刻胶值得期待

上述三个业务板块,光刻胶尚未形成实质性的收入。另外两个板块,南大光电上半年特种气体实现营收1.88亿元,MO源产品实现营收0.68亿元;占比分别为71.73%、25.82%。

南大光电特种气体的增长迅速,2017-2019年分别形成0.36亿、0.78亿、1.64亿元的收入,增速连续超过100%。今年上半年,南大光电特气类产品收入已经超过去年全年,照此增速今年将再次实现100%以上的增长。

我们假设南大光电今年特气收入翻番达到3.28亿元,这已经达到金宏气体2019年特气收入的71.3%、华特气体2019年特气收入的73.21%。

无论是从增速上看,还是从特气收入的营收占比上看,南大光电算得上是特种气体的重要玩家。

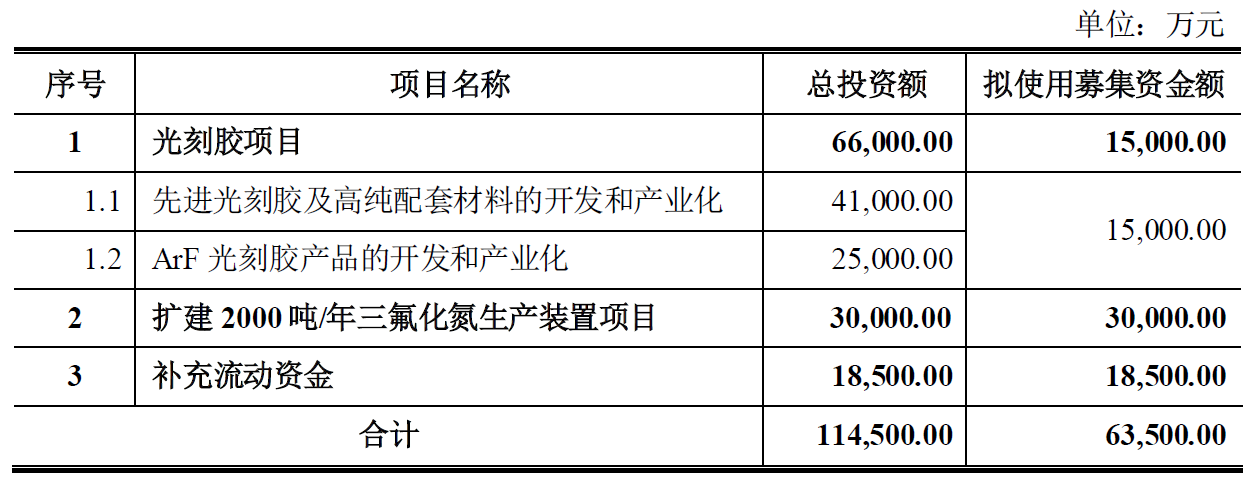

另外,南大光电近期发布定增预案,拟向特定对象发行股票募集不超过6.35亿元用于光刻胶、三氟化氮扩建及补充流动资金三个项目。

光刻胶项目的总投资额为6.6亿元,部分资金来源于此次定增,计划2021年底建成ArF光刻胶产品大规模生产线,形成年产25吨ArF光刻胶产品的生产能力。

03

上市即巅峰,MO业务还好吗?

蓝图美好、未来可期,但业绩能否兑现仍需观察。

第一个原因,光刻胶从产线建成到客户完成验证、再到大规模供货,有一个较长的周期。

第二个原因,传统的MO源业务看起来并不美好。

第二个原因,传统的MO源业务看起来并不美好。

南大光电在招股书中披露,公司是全球主要的MO源生产商,2010年国内市场份额在60%以上,全球市场份额约15%,按照公司目前对外的表述,MO源已经是全球第一。但是过去一段时间以来,这一业务并不稳定。

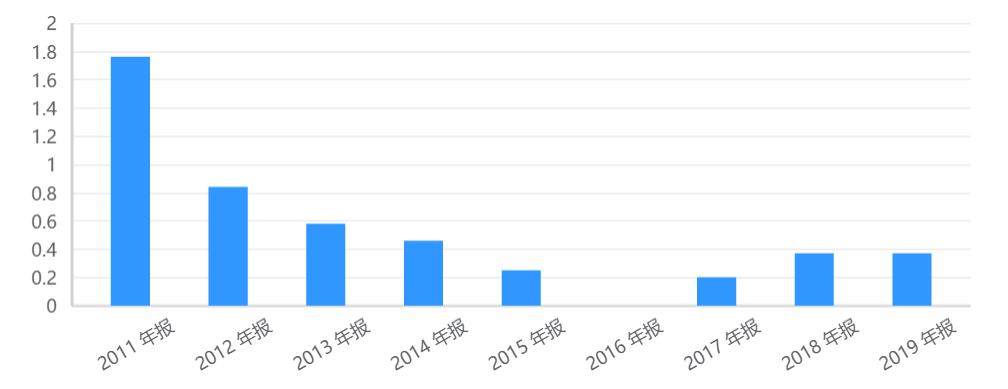

2012年上市后,南大光电的扣非净利润并不稳定。2011年公司实现扣非净利润1.76亿元,上市后就连续下滑。近年来虽有起色,但2019年扣非净利也仅为0.37亿元,是上市当年的两成。

南大光电上市后扣非净利下滑严重

南大光电上市后扣非净利下滑严重

也就是说,南大光电上市即巅峰。问题是,南大光电2012年下半年登陆创业板,当年业绩的下滑管理层应当心知肚明,但南大光电在招股书中的表述为:公司目前正处于成长期。

近年来,MO源重要的应用领域LED照明行业竞争激烈,多家LED芯片企业利润大幅下滑。南大光电的三甲基铟、三甲基镓等产品毛利不稳定、毛利率持续下滑。

04 前三季度扣非净利下滑80%,投资需要想象力

光刻胶处于研发和产业化阶段、MO源业务利润不稳定,可以预见,最近一到两年内,南大光电能依靠的只能是特种气体业务了。

南大光电这类主要看预期的公司,研发非常重要。

2019年,南大光电研发投入大幅增长76.28%,达到0.66亿元,占营业收入的比重为20.49%,这两项指标在中国半导体材料行业中都处于比较高的水平。

截至2019年底,南大光电共获得专利68项,其中发明专利20项,实用新型专利48项。

值得注意的是,2019年南大光电对部分研发投入做了资本化处理,资本化研发支出占当期净利润的比重为44.93%,若扣除这部分,2019年公司归母净利润仅为0.27亿元,与2018年相比下滑了47.06%。

所以,事实是2019年南大光电的利润没有增长,当然也可以理解为2019年南大光电的研发投入大幅增加了。

今年前三季度,南大光电的营业收入大幅增长96.15%,归母净利润增长97%,但主要是出售北京科华股权等带来的非经常性损益大幅增加。更具参考价值的扣非净利润则是下滑了84.84%。

单看前三季度,南大光电的业绩(扣非后)只剩2018年的零头,股价却比两年前翻了6倍。我只能说,希望南大光电对得起市场给予的溢价,更希望它的光刻胶产品取得突破。

投资有时需要一点想象力吧。

重要声明:本文仅代表个人观点,不构成任何投资建议。

如果你关注资本市场和财经热点,喜欢上市公司深度分析文章和财经锐评,可以关注微信公众号:张三嗡。0

(作者:张三嗡 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。