摘要:

近期部分国内车企被曝出因汽车芯片短缺将停产的消息。车企零部件供应商大陆和博世也表示目前汽车芯片市场上的确经历着整体短缺。汽车缺“芯”根本原因在于中国与海外疫情控制程度不同。中国由于疫情应对得当,在主要经济体中经济率先恢复,汽车需求回暖。而海外由于疫情严重,芯片生产受到影响,造成了目前缺“芯”的局面。

汽车缺“芯”更加凸显芯片国产化的瓶颈。据wind数据,目前国内汽车行业中车用芯片自研率仅占10%,90%的汽车芯片都必须依赖从国外进口。除汽车外,国产芯片在通讯设备、消费电子的市占率也多在10%以下。汽车缺“芯”更加凸显芯片国产化的瓶颈。

国内政策积极支持集成电路产业发展。近年中国芯片中发展较快的属芯片中的晶圆制造和封装,行业快速发展主要受益于大基金的资金支持。2020年8月4日,国务院发布《新时期促进集成电路产业和软件产业高质量发展的若干政策》,该项通知中提到多项关于集成电路企业所得税减免的政策,所得税减免亦助力集成电路产业高速发展。

下游需求向好+国产化率提升有望推动中国集成电路行业持续景气。2020年尽管全球集成电路受到了疫情的扰动,但由于行业增长驱动主要来自于创新周期中创新应用驱动,随着 5G 手机、TWS、AIOT、服务器等发展,全球集成电路仍保持约5%的增速。中国集成电路产业则受益于国内巨大的市场需求和稳定的经济增长,2020年国内集成电路产业规模有望达到8766亿元,同比增长15.92%,国产化率提升的市场需求足够大,国内集成电路行业有望延续景气。

一、汽车缺“芯”凸显芯片国产化瓶颈

近期汽车行业复苏态势明显,2020年9、10月乘用车销量分别同比增长8.02%、9.25%。11月份后乘用车市场进入旺销期,预计增长潜力持续释放。然而在这种形势下,上汽大众、一汽大众等国内合资车企却被曝出因汽车芯片短缺将停产的消息。车企零部件供应商大陆和博世也表示目前汽车芯片市场上的确经历着整体短缺。汽车缺“芯”根本原因在于中国与海外疫情控制程度不同,中国由于疫情应对得当,在主要经济体中经济率先恢复,汽车需求回暖。而海外由于疫情严重,芯片生产受到影响,造成了目前缺“芯”的局面。

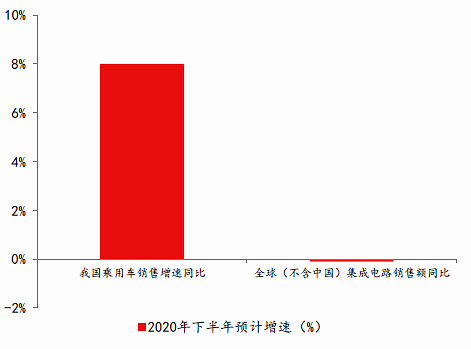

图表1:2020年下半年国内乘用车销售增速远超全球集成电路销售增速

汽车缺“芯”更加凸显芯片国产化的瓶颈。根据wind数据,目前国内汽车行业,车用芯片自研率仅占10%, 90%的汽车芯片都必须依赖从国外进口。与国内汽车销量8-9%的增速相比,全球集成电路销售额5%左右的增速显然难以满足这一需求增长。同时国外由于疫情问题导致很多工厂难以开工,而国内芯片又很难在这些领域进行替代,芯片汽车缺“芯”凸显了芯片国产化的瓶颈。

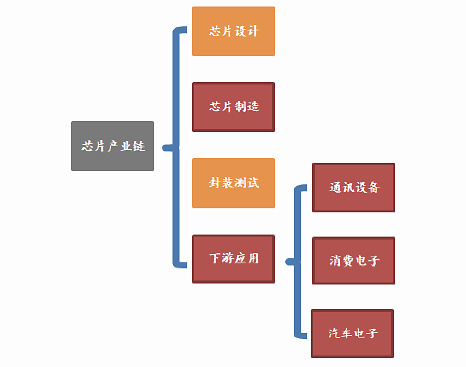

芯片,有广义和狭义之分,广义芯片包括了集成电路、传感器、分立器件、光电器件产品,狭义芯片单指集成电路。芯片产业链的上游是材料和设备商,中游是半导体生产的三道工序,分别是设计、制造和封测,下游是各种形态的具体产品,包括通讯设备、消费电子、汽车电子等。

图表2:芯片产业链构成

截至2018年,计算机系统中的MPU、通用电子系统中的FPGA和DSP、通信装备中的 Embedded MPU和DSP、存储设备中的DRAM和Nand Flash、显示及视频系统中的Display Driver等,国产芯片占有率几乎为零,其他核心芯片自给率亦非常低。由于芯片行业属于技术、知识和人才密集行业,企业需长时间的技术积累和经验沉淀获得技术突破,芯片国产化道路依然曲折。

图表3:我国核心芯片国产化率依然较低

二、国内政策积极支持集成电路产业发展

国内政策积极支持发展集成电路行业。近年国家政策也对芯片领域有较大倾斜。中国芯片中发展较快的有芯片中的晶圆制造和封装,行业快速发展主要受益于大基金的资金支持,发展方式包括资金投入建设生产线和收购实现晶圆制造和封装技术的突破。但这一阶段性的成功并不能完全应用到芯片设计领域,相比晶圆制造以及封装,芯片设计拥有更高的技术壁垒,属于技术、知识和人才密集行业,国外同类企业前期有大量的技术积累和经验沉淀。反观国内,由于芯片设计行业高端人才稀缺,企业难以有效利用获得的资金换取技术上的快速突破,芯片设计行业当前投资可能仍需较长时间的等待。

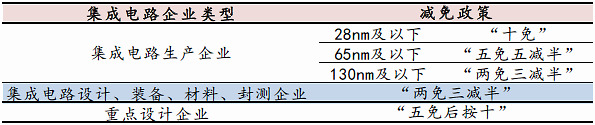

所得税减免助力集成电路产业高速发展。2020年8月4日,国务院发布《新时期促进集成电路产业和软件产业高质量发展的若干政策》,大力支持集成电路产业和软件产业的高质量发展。该项通知中提到多项关于集成电路企业所得税减免的政策,集成电路行业是资本密集型行业,投厂生产通常需要大量的资本开支,同时回报周期较长,对集成电路企业的资金实力有较高的要求。该项通知对我国集成电路全产业链企业都进行了不同程度的所得税减免,缓解了大批集成电路企业的资金压力。

图表4:集成电路企业所得税减免政策

根据wind数据,国内半导体上市公司2019年的所得税总额约为25.67亿元,半导体上市公司的利润总额约为209.55亿元。按照国家对集成电路企业的所得税减免政策,未来三年半导体上市公司的大部分企业所得税可免,国内半导体企业将显著受益于国家集成电路产业所得税减免新政。

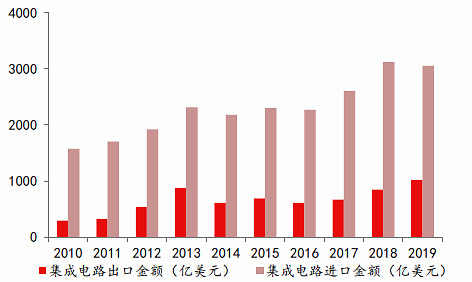

国内集成电路国产化仍有较大提升空间。当前中国大陆集成电路产业的快速发展尚不能完全满足日益增长的市场需求。2019年中国大陆集成电路进口额达 3055亿美元,是目前进口金额最高的商品,同期中国大陆集成电路出口额为1016亿美元,贸易逆差约2040亿美元,国内集成电路国产化仍有较大提升空间。

图表5:中国集成电路贸易逆差巨大(亿美元)

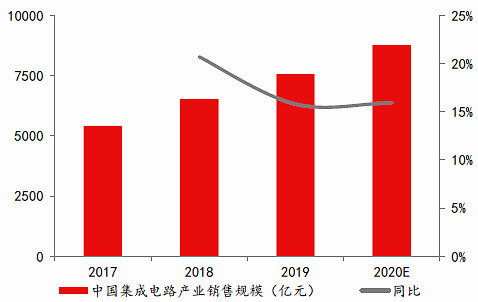

国内市场需求旺盛叠加国产化率提升,国内集成电路市场增速远超全球水平。受益于国内巨大的市场需求和稳定的经济增长,中国集成电路产业销售额由2012年的 2158亿元增长至2018年的6531亿元,年均复合增长率达 20.27%。2020年国内集成电路产业规模有望达到8766亿元,同比增长15.92%,远超全球5%的增速,需求旺盛叠加国产化率提升,国内集成电路行业有望延续景气。

图表6:中国集成电路产业销售规模持续增长(亿元)

综上,随着集成电路设备出货增速从2019年中的低点以来持续复苏,全球硅片出货量增速也从2019年一季度以来不断上行。同时由于下游5G手机、应用的增长,以及各企业加快对先进制程的研发,台积电、三星和中芯国际在2020年的资本开支计划都同比去年出现明显增长,全球集成电路预计将持续维持增长。中国大陆作为全球集成电路产业的跟随者,其景气度受到全球影响,但同时国产化替代也会推升行业增速,行业高景气度有望长期延续。

(作者:金融不知道 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。