问题:

某市审计部门对某中学出具的审计报告指出:“存在少数收支在往来中核算的情况 2019年9月10#凭证,收到市财政局拨付的2019年全国会计专业技术中级资格考试考务费10万元,学校开具增值税普通发票(代开)给财政,账面计入”其他应付款一中级会计考试考务费“10万元,未确认相关收入,10月20#凭证,列支中级会计劳务费8万元,直接冲减往来科目,未确认支出。”

回复:

对划定为公益一类的事业单位,按规定取得的非税收入和教育收费收入严格按照“收支两条线”规定全部上缴囯库或财政专户,支出全部通过部门预算安排。

大家对“收支两条线”是听的耳朵长了茧子,但对其概念还不甚了了。通俗一点理解,就是有行政事业性收费(包括基金)和罚款的执收执罚职能部门单位,依法依规收取后,必须按规定全额上缴财政,部门和单位的人员经费、公用经费和其他所需经费等,由财政部门根据实际情况纳入本级综合财政预算统筹安排。就是不能“坐收坐支”,这边收直接就用。

《财政部关于将按预算外资金管理的收入纳入预算管理的通知》(财预[2010]88号)文规定(建议大家细读一下,有些疑惑的问题会有所启发):

自2011年1月1日起,中央各部门各单位的教育收费(包括目前在财政专户管理的高中以上学费、住宿费,高校委托培养费,党校收费,教育考试考务费,函大、电大、夜大及短训班培训费等,以下简称教育收费)作为本部门的事业收入,纳入财政专户管理,收缴比照非税收入收缴管理制度执行。

中央部门预算外收入(含以前年度欠缴及未缴财政专户的资金和财政专户结余资金)全部上缴中央国库,支出通过一般预算或政府性基金预算安排。

根据各项收入的性质,纳入预算管理的具体方式如下:

①交通运输部集中的航道维护收入纳入政府性基金预算管理。

②中央部门收取的主管部门集中收入、国有资产出租出借收入、广告收入、捐赠收入、回收资金、利息收入等预算外收入纳入一般预算管理,使用时用于收入上缴部门的相关支出,专款专用。

第二、收入预算级次和支出安排原则

预算外收入纳入预算管理后,收入预算级次保持不变,原上缴中央财政专户的收入上缴中央国库。

财政部门要及时核拨预算资金,保障相关中央部门的正常运转经费和相关事业开支。纳入政府性基金预算的,执收单位所需支出按政府性基金方式管理。纳入一般预算的,原执收单位为财政补助事业单位的,支出由同级财政安排;原执收单位为经费自理事业单位的,由同级财政通过安排其上级主管部门相关项目支出解决。

教育收费的资金拨付,由财政部门根据部门预算和用款申请,从财政专户中核拨。

第四、其他事项

地方各级财政部门要按照国务院关于把政府所有收支全部纳入预算管理的规定,在2011年1月1日以前将全部预算外收入纳入预算管理。

《财政部关于深化地方事业单位改革做好财政相关工作的通知》(财综〔2016〕14号)相关规定:

1、对划定为公益一类的事业单位,不得从事生产经营性活动,按规定取得的非税收入和教育收费收入严格按照“收支两条线”规定全部上缴囯库或财政专户,支出全部通过部门预算安排。

2、对公益二类事业单位,原则上维持分类前财政补助水平,以项目支出形式给予支持,具体以政府购买服务为主;单位取得的非税收入和教育收费收入严格按照“收支两条线”规定上缴国库或财政专户;单位向社会提供经营服务取得的收入要全额纳入单位部门预算管理,统一核算、统一管理,主要用于公益事业发展。

3、经分类确定为从事生产经营活动的事业单位转入企业后,同级财政部门不再安排经费。财政部门核定的基本支出相关费用在过渡期内继续拨付,主要用于解决事业单位转企前已离退休人员的社会保障问题。过渡期自转企事业单位完成工商企业登记之日起计算,最长不超过5年。

案 例

2020年9月市财政局收到会计专业技术资格考试考务费100万元(年初纳入财政局预算管理);2020年10月通过财政专户拨付A中学考务费相关支出10万元(纳入财政局会计职称考试考务费的征收成本)。

(一)财政局收取的考务费免增值税

1、《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税[2016]36号)—附件1《营业税改征增值税试点实施办法》第二章“征税范围”之第十条第一大点相关原文如下:销售服务、无形资产或者不动产,是指有偿提供服务、有偿转让无形资产或者不动产,但属于下列非经营活动的情形除外:行政单位收取的同时满足以下条件的政府性基金或者行政事业性收费。

①由国务院或者财政部批准设立的政府性基金,由国务院或者省级人民政府及其财政、价格主管部门批准设立的行政事业性收费;

②收取时开具省级以上(含省级)财政部门监(印)制的财政票据;

③所收款项全额上缴财政。

2、《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税[2016]36号)—附件3《营业税改征增值税试点过渡政策的规定》中第一大点“下列项目免征增值税”之第十三小点原文“行政单位之外的其他单位收取的符合《试点实施办法》第十条规定条件的政府性基金和行政事业性收费。”

(二)财政局收取的考务费纳入预算管理

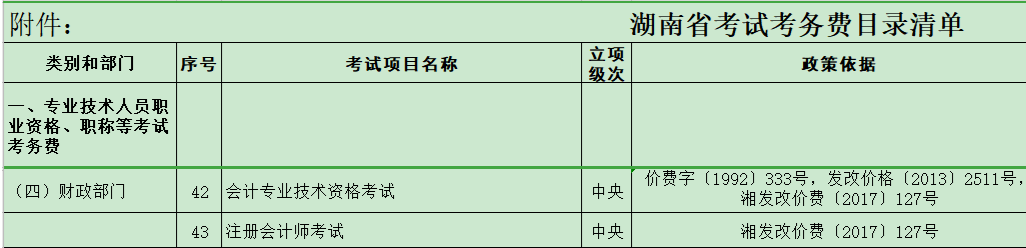

1、会计专业技术资格考试考务费,属省级行政事业性收费目录清单,为非税收入。财政局收取的100万元应全额上缴同级国库,纳入同级财政一般公共预算管理。

2、收费单位市财政局组织会计专业技术资格考试所需的经费,由财政预算予以统筹安排。市财政局收取考生考务费,应使用省财政厅统一印制的非税收入票据。

3、会计核算(市财政局本级)

(1)收到考务费100万元

财务会计(考生直接凭票据缴存入国库非税账户)

借:应缴财政款 100万元

贷:应缴财政款 100万元

预算会计不处理

(2)收到通过预算安排考务费相关支出100万元

财务会计

借:零余额账户用款额度 100万元

贷:财政拨款收入 100万元

预算会计

借:资金结存一零余额账户用款额度 100万元

贷:财政拨款预算收入 100万元

(三)A中学收取财政局拨付的10万元作为考试的水电、监考劳务等相关支出

财务会计

借:银行存款 10万元

贷:非同级财政拨款收入 10万元

预算会计

借:资金结存 10万元

贷:非同级财政拨款预算收入 10万元

最后:

我们回到文章前面群友的问题上来,审计部门提出的意见是对的,不能在往来中核算收支,原因如下:

1、考试考试费为“行政事业性收费”,属于非税收入;非税收入应全额上缴财政国库,相关支出通过预算安排。

2、财政局收到考生缴存的考试考试费时已经作为非税收入上缴国库,然后通过预算安排为财政局该考试项目的相关成本支出,因此拨付给作为考场的学校,学校列“非同级财政拨款收入”科目核算比较合适。

3、开增值税发票是不合适的,省级人民政府及其财政、价格主管部门批准设立的行政事业性收费是免增值税的。

(作者:审计观察 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。