本周专题

近期,全国范围内出现较为罕见的用电短缺情况,其中湖南、江西、浙江等地相继发布有序用电或限电通知,本周我们对“限电”事件的成因及其对电力板块的影响进行分析。

核心观点

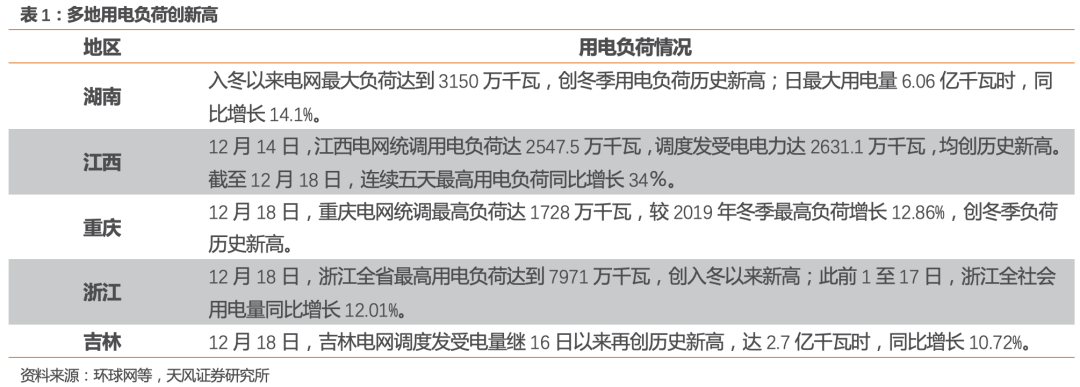

▍多地用电负荷创历史新高,电力供应出现短缺

迎峰度冬背景下,湖南、江西、重庆等地用电负荷连创历史新高,多地电力供应出现短缺,以湖南为例,可供电力存在300至400万千瓦缺口、日可供电量存在0.1至0.2亿千瓦时缺口。在用电负荷连创新高的压力下,以湖南、江西、浙江为代表,多省市出台限制用电通知。

▍原因:极寒天气与产业复苏共振

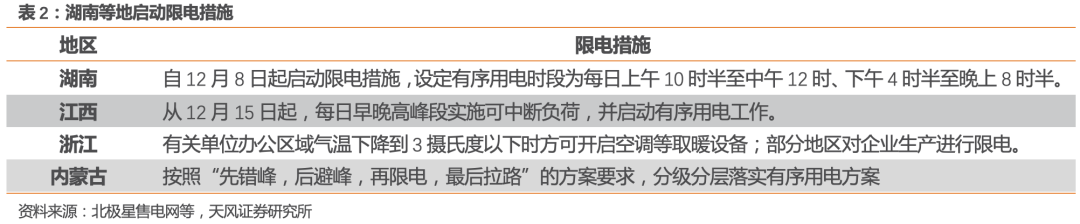

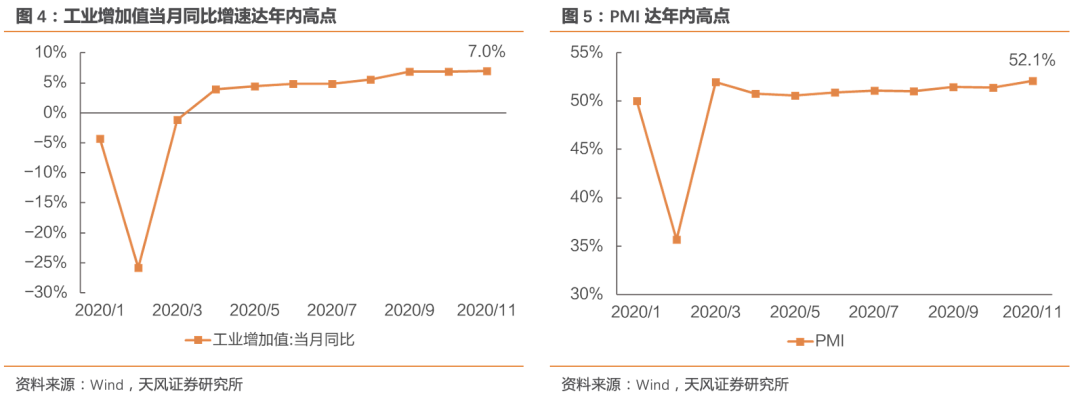

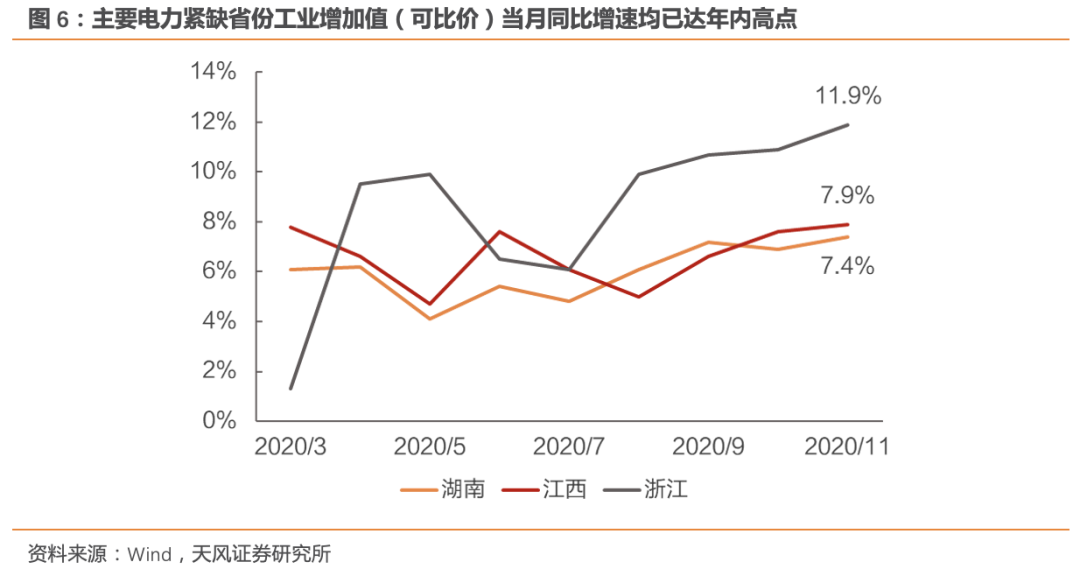

需求端因素一:寒冷天气刺激空调负荷陡升。根据中国气象局预测,今年冬季影响我国的冷空气势力偏强,2020年冷冬特征明显。以长沙为例,入冬以来,湖南全省平均气温比去年同期低3摄氏度,12月1日至17日,低于等于5度天数达11天,高于等于10度的仅有5天。空调负荷在高峰用电负荷中占比较高,极端天气下空调用电负荷的陡升将给电网系统带来较大压力,根据国网数据,空调负荷占电网最高负荷比例均值达36.7%。需求端因素二:产业复苏强劲。产业复苏是今年以来我国经济的主基调,11月产业回暖趋势进一步加强,当月工业增加值同比增加7%,PMI达52.1%,均创年内新高。限电地区中,湖南、江西、浙江当月工业增加值同比增速分别达到7.4%、7.9%和11.9%,同样达年内高点。

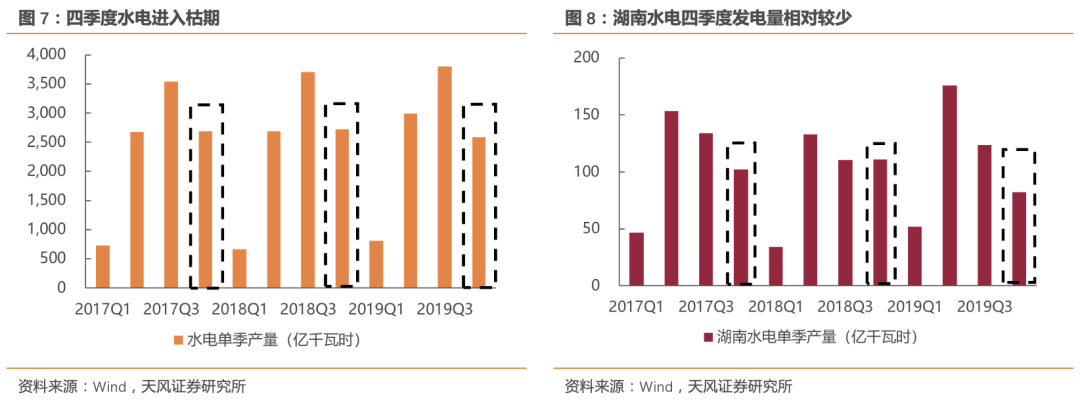

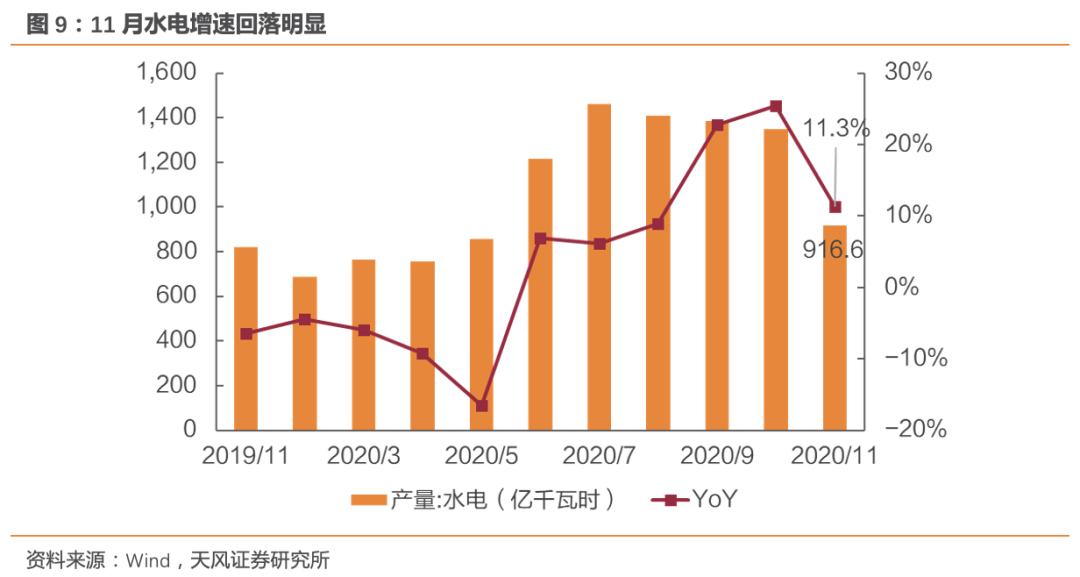

供给端因素:水电枯期,外送有限。冬季为水电枯期,2017至2019年四季度水电发电量占全年比例平均为27%,其中湖南平均占比为23%,且经历了来水异常丰沛的丰期之后,11月水电增速回落明显,同比增速大幅收窄14个百分点。对于较为依赖外送水电的江浙沪,以及省内水电占比较高的湖南,在冬季用电高峰时期供应端增量有限。另外,火电机组的停运维修同样是重要原因,湖南部分火电机组相继故障停运,影响电力供应约102万千瓦。

▍影响:火电利用小时提升,短期煤价上行压力增大

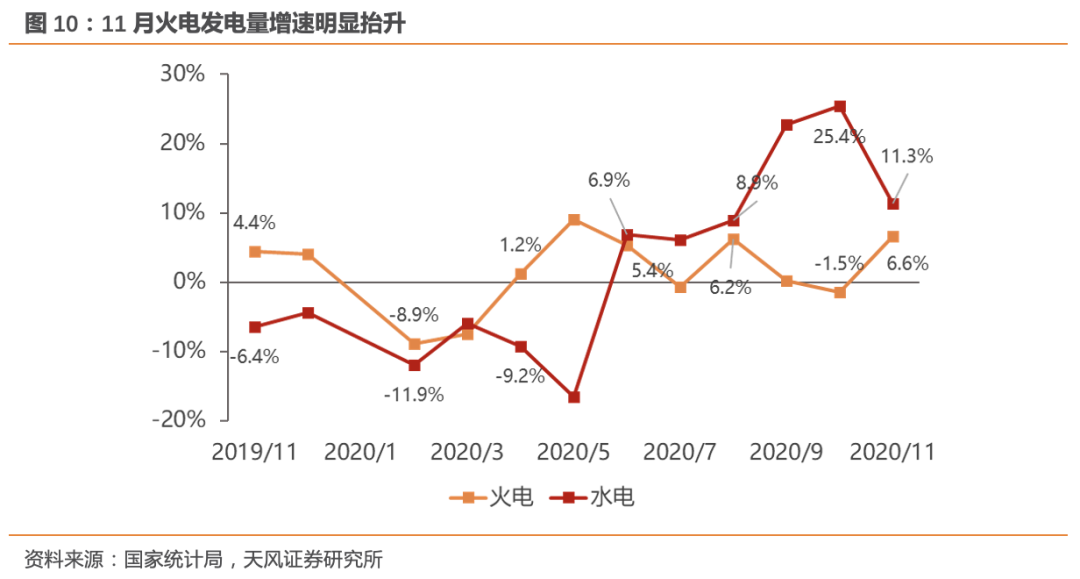

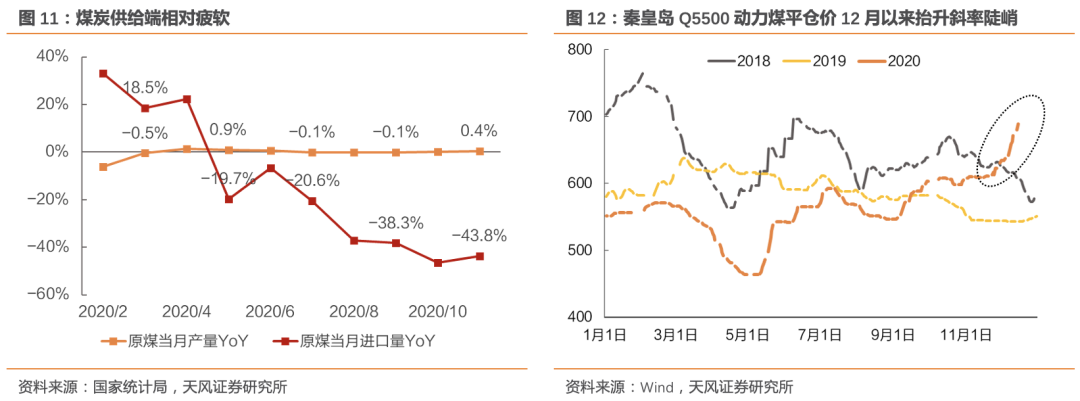

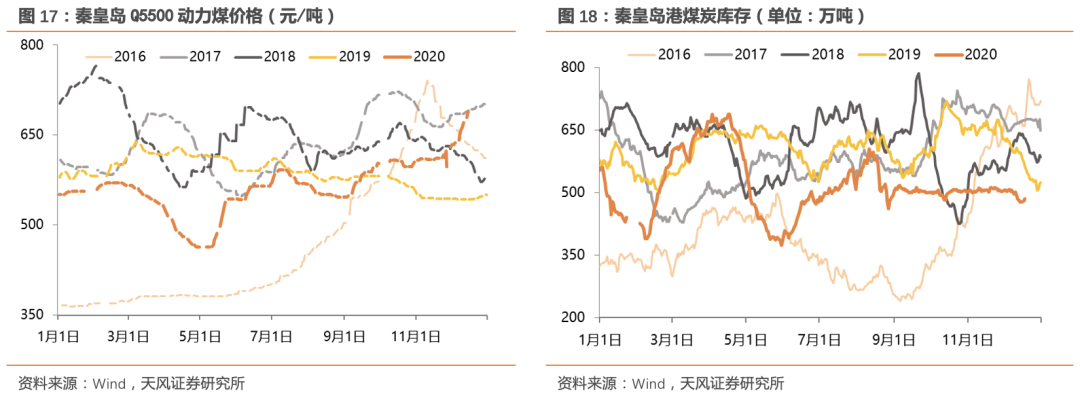

利用小时层面,冷冬以及产业复苏的强趋势下,末端用电需求景气抬升明显,对于上网优先级较低的火电机组,利用小时将呈现出更大的弹性。水电丰期结束之后,11月火电发电量在已出现明显回暖态势,同比增加6.6%,增速环比抬升8.1个百分点实现转正。煤价层面,短期来看,此次“限电”事件的背后是极端的严寒以及产业的复苏,这整体在需求端给动力煤价带来了进一步上行的压力。与此同时,在限产及进口限制压力下煤炭供给端持续疲软,11月煤炭产量同比增速仅0.4%,进口量同比降幅达43.8%。供需共振下煤价推高动力较强,12月以来秦皇岛Q5500动力煤价格上行斜率陡峭。

▍投资建议:关注短期用电需求景气带来的火电板块投资机会

对于火电而言,水电丰期挤压已结束,在末端强劲的需求下利用小时或将得到抬升,尤其是部分缺电地区火电机组将明显受益;煤价方面,短期来看上行压力较大,但在保供稳价基调下电煤高价采购不可持续。建议关注需求刺激下弹性较大的区域型火电,具体标的包括【浙能电力】【皖能电力】【湖北能源】【华银电力】等。

▍风险提示:用电需求复苏不及预期,煤价超预期上涨,电价超预期下调

目录

正文

1. “限电”频现,火电弹性如何?

近期,全国范围内出现较为罕见的用电短缺情况,其中湖南、江西、浙江等地相继发布有序用电或限电通知,本周我们对“限电”事件的成因及对电力板块的影响进行分析。

1.1. 多地用电负荷创历史新高,电力供应出现短缺

迎峰度冬背景下,多地区用电负荷创新高。湖南、江西、重庆等地入冬以来用电负荷均创历史新高,在高压负荷下,多地电力供应出现短缺,以湖南为例,可供电力存在300至400万千瓦缺口、日可供电量存在0.1至0.2亿千瓦时缺口。

用电短缺严重,部分地区启动“限电”。在用电负荷连创新高的压力下,以湖南、江西、浙江为代表,多省市出现限制用电情况。以湖南为例,12月7日,湖南省发改委发布的《关于启动2020年全省迎峰度冬有序用电的紧急通知》,明确电力供应存在较大缺口,启动有序用电。

1.2. 原因:极寒天气与产业复苏共振

我们从供需两端对“限电”事件的成因进行分析:

需求端因素一:寒冷天气刺激空调负荷陡升。根据中国气象局预测,今年冬季影响我国的冷空气活动频繁,势力偏强,12月影响我国的冷空气过程主要有五次,接近常年略多,2020年我国冷冬特征明显。以长沙为例,入冬以来,湖南全省平均气温比去年同期低3摄氏度,低温天气明显增多,12月1日至17日,低于等于5度的天数达11天,高于等于10度的仅有5天。冷冬刺激下空调负荷明显增加。空调负荷在高峰用电负荷中占比较高,极端天气下空调用电负荷的陡升将给电网系统带来较大压力,根据国网数据,国网经营区域中空调负荷占电网最高负荷比例均值达36.7%,其中湖南、江西、浙江占比分别为52%、37.6%以及24.4%。

需求端因素二:产业复苏强劲。产业复苏是今年以来我国经济的主基调。11月产业复苏力度进一步加强,工业增加值当月同比增加7%,PMI达52.1%,均创年内新高。限电省市中,湖南、江西、浙江工业增加值当月同比增速分别达到7.4%、7.9%和11.9%,同样达年内高点,产业复苏的持续走强是末端电力需求超负荷的重要支撑力。

供给端因素:水电枯期,外送有限。供给端的因素同样不能忽视,一方面冬季为水电枯期,发电能力有限,2017至2019年四季度水电发电量占全年比例平均为27%,其中湖南平均占比为23%,且经历了来水异常丰沛的丰期之后,11月水电增速回落明显,同比增速大幅收窄14个百分点。对于较为依赖外送水电的江浙沪,以及省内水电占比较高的湖南,在冬季用电高峰时期供应端增量有限。另外,火电机组的停运维修同样是重要原因,湖南岳阳电厂、宝庆电厂机组近日相继故障停运,影响电力供应102万千瓦。

1.3. 影响:火电利用小时提升,短期煤价上行压力增大

我们主要讨论此次限电事件对于火电的影响:火电上网优先级较低,更能反映供需格局变化;而水电上网优先级较高,且目前水电丰期已过,发电量占比不大,因此末端需求波动对水电影响并不明显。

需求景气走高,助力利用小时抬升。利用小时层面,冷冬以及产业复苏的强趋势下,末端用电需求景气抬升明显,上网优先级较低的火电在需求强劲复苏的带动下,利用小时将呈现出更大的弹性。水电丰期结束之后,11月火电发电量在已出现明显回暖态势,11月火电产量同比增加6.6%,增速环比抬升8.1个百分点,实现转正。

煤价短期上行压力增大,但对火电成本端影响持续性不强。短期来看,此次“限电”事件的背后是极端的严寒以及产业的复苏,这整体在需求端给动力煤价带来了进一步上行的压力。与此同时,在限产及进口限制压力下煤炭供给端持续疲软,11月煤炭产量同比增速仅0.4%,进口量同比降幅达43.8%,12月以来秦皇岛Q5500动力煤价格上行斜率陡峭,截至12月15日平仓价为689元/吨,同比增加26.9%。

1.4. 投资建议:关注短期用电需求景气带来的火电板块投资机会

此次“限电”最主要原因在于寒冷天气以及强劲的产业复苏,对于火电而言,水电丰期挤压已结束,在末端强劲的需求下利用小时或将得到明显抬升,尤其是部分缺电地区火电机组将明显受益。煤价方面,短期来看上行压力较大,但在保供稳价基调下电煤高价采购并不可持续。建议关注受需求刺激下弹性较大的区域型火电,具体标的包括【浙能电力】【皖能电力】【湖北能源】【华银电力】等。

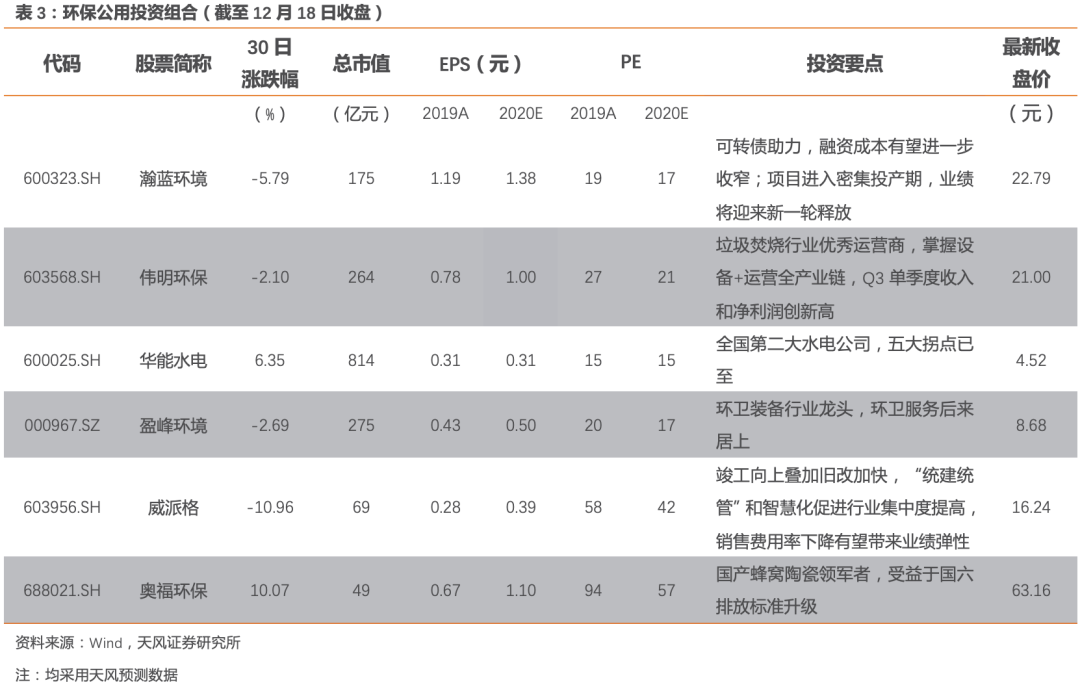

2.环保公用投资组合

3.重点公司外资持股变化

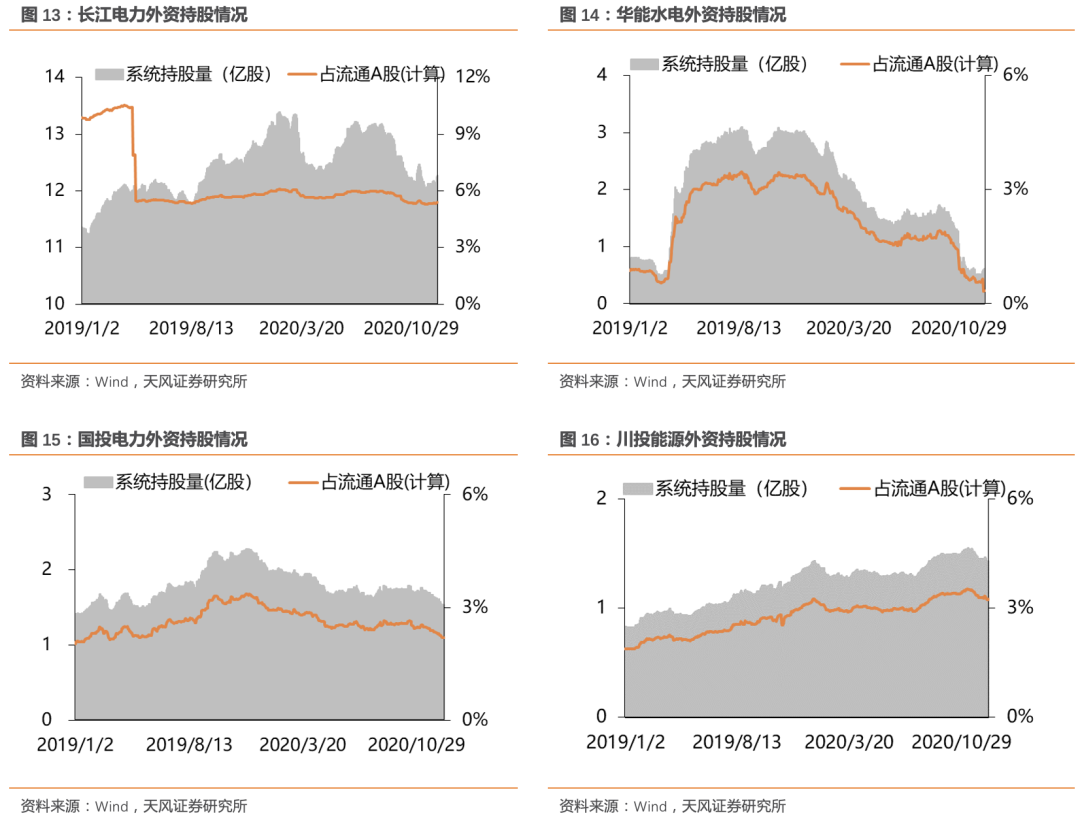

截至12月18日,剔除限售股解禁影响后,长江电力、华能水电、国投电力和川投能源外资持股比例分别为5.39%、0.34%、2.20%和3.25%。较年初(1月2日)分别变化-0.41、-2.87、-0.88和+0.11个百分点,较上周分别变化+0.04、-0.24、-0.06和-0.08个百分点。

4.行业重点数据追踪

煤价方面,截至12月15日,秦皇岛港动力末煤(5500K)平仓价为689元/吨,较去年同期增加146元/吨,同比变化+26.9%,较11月30日630元/吨环比变化+9.4%。

库存方面,截至12月18日,秦皇岛港煤炭库存总量为485万吨,较去年同期减少77万吨,同比变化-13.7%,较11月30日506元/吨环比变化-4.1%。

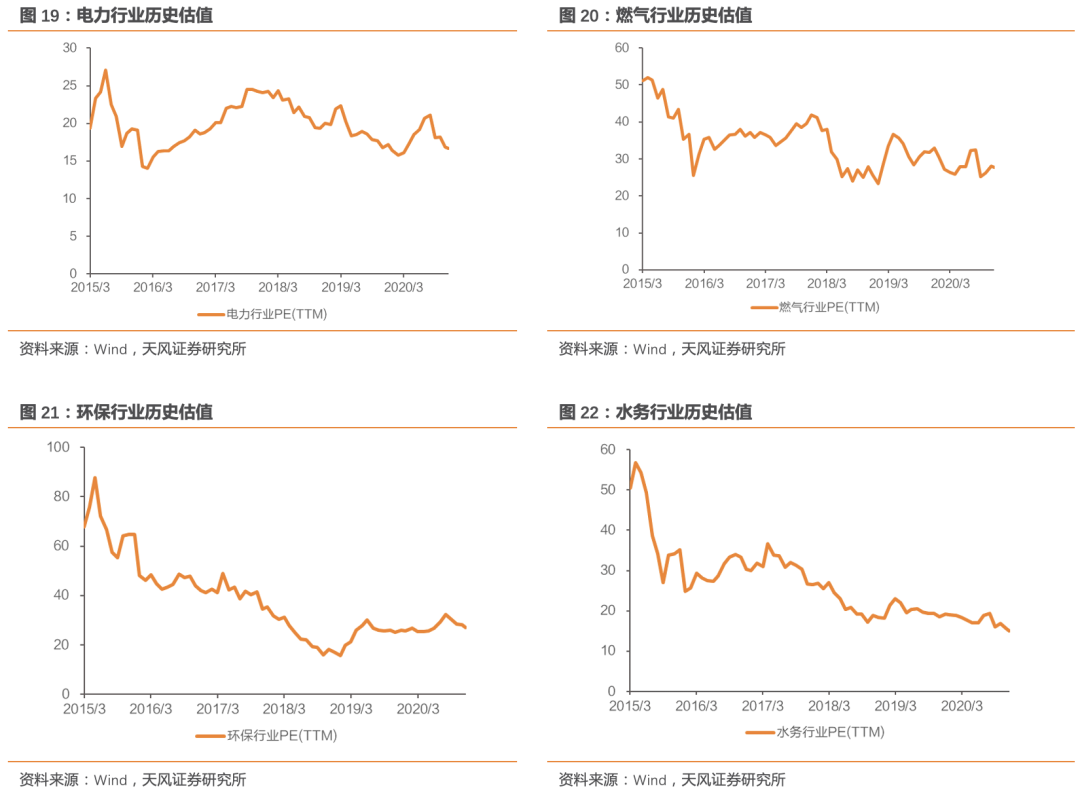

5.行业历史估值

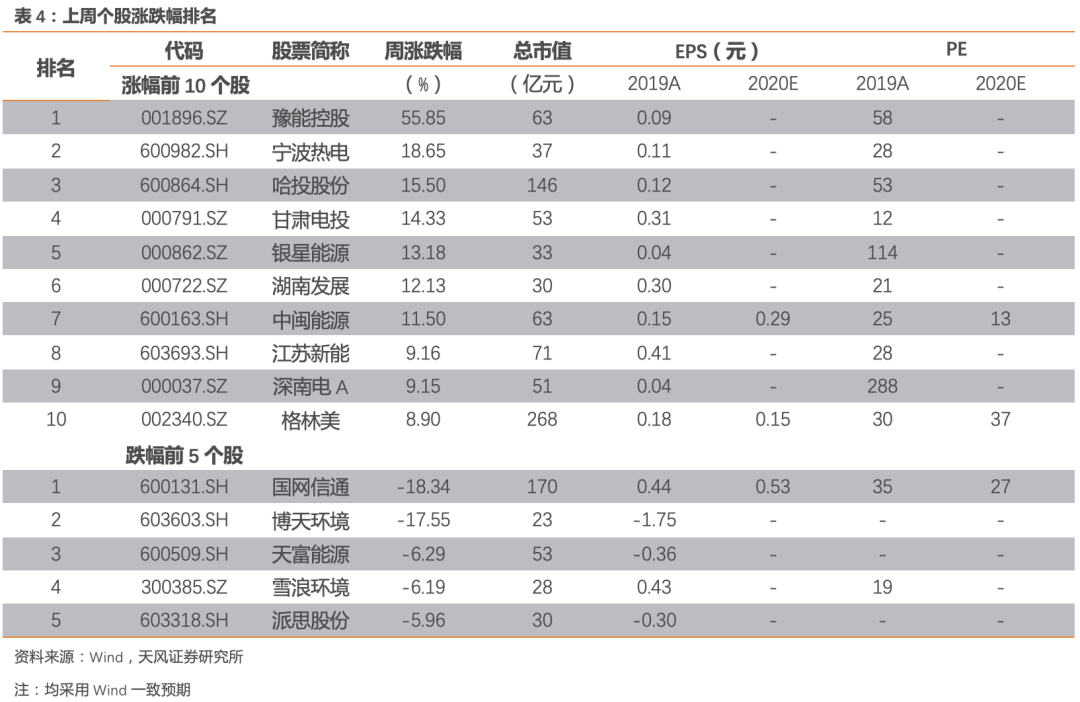

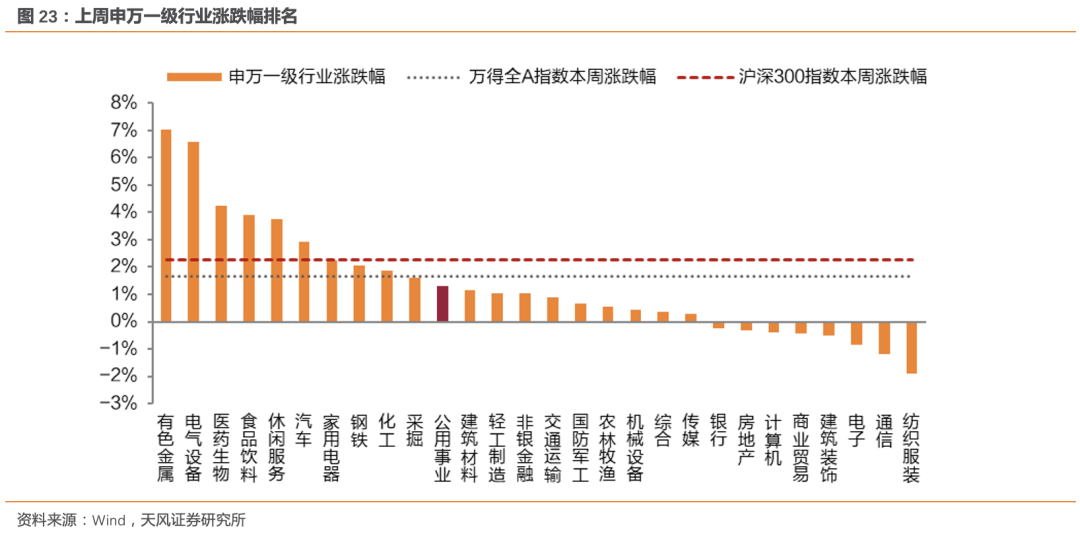

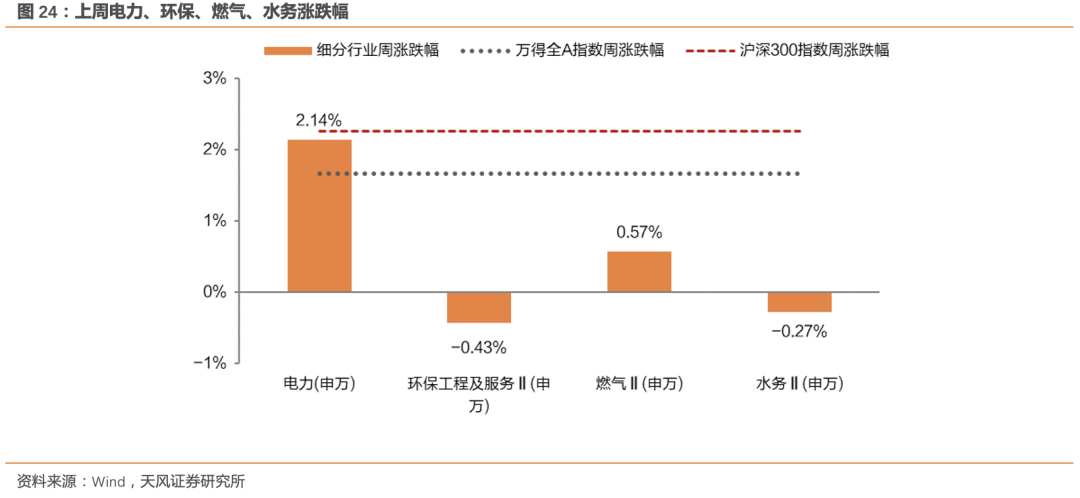

6.上周行情回顾

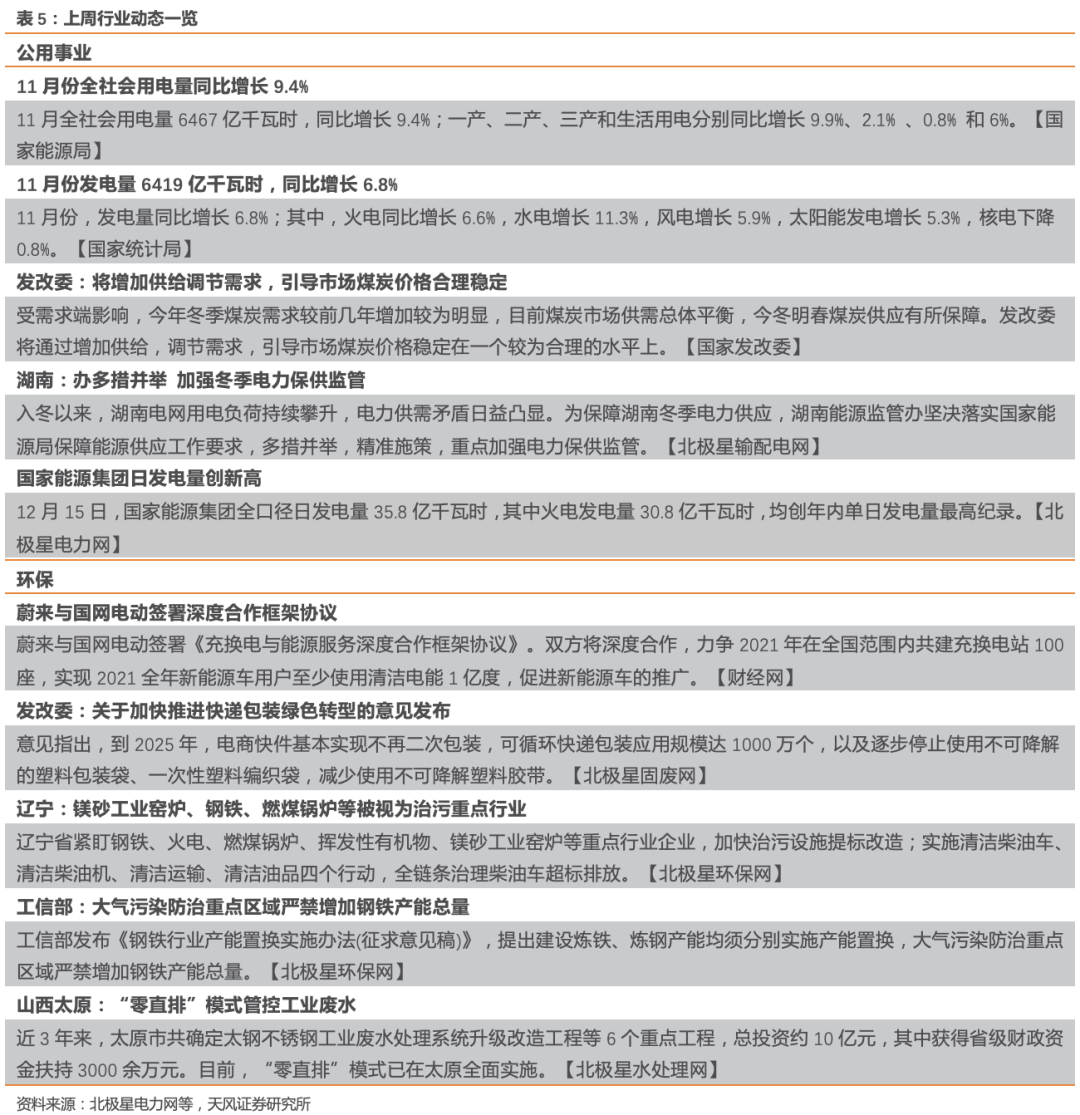

7.上周行业动态一览

8.上周重点公司公告

文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《“限电”频现,火电弹性如何?》

对外发布时间:2020年12月20日

报告发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:

郭丽丽 执业证书编号:S1110520030001

杨阳 执业证书编号:S1110520050001

王茜 执业证书编号:S1110516090005

联系人:许杰

(作者:郭丽丽的研究札记 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。