中国钢铁产需双双破纪录:全年产量首破10亿吨,铁矿石价格狂飙警惕市场炒作

中国消费了全球70%的铁矿石,但进口的铁矿石85%都集中在两个国家的4家公司,必须高度警惕期货市场的大量炒作行为,放大市场风险。

12月21日,冶金工业规划研究院发布的《2021年中国钢铁需求预测成果》(下称报告)预计,今年中国钢铁行业的需求量与生产量将双双创下历史新高。其中今年钢材消费量有望达到9.81亿吨,同比大增9.6%,全年新增钢铁消费高达1亿吨左右;2020年中国粗钢产量有望达到10.50亿吨,同比增长5.4%,这是中国钢铁产量首次突破10亿吨大关。

报告预计,2021年,中国钢材需求量为9.91亿吨,同比增长1.0%,中国粗钢产量有望进一步攀升至10.65亿吨,同比增长1.4%。

关于近日狂飙的铁矿石价格,冶金工业规划研究院党委书记、总工程师李新创在接受21世纪经济报道采访时指出,近20年来,中国铁矿石产量不但没有增加,反而出现了下降;今年中国进口铁矿石有望接近12亿吨,再创历史新高,中国消费了全球70%的铁矿石,但进口的铁矿石85%都集中在两个国家(巴西、澳大利亚)的4家公司(淡水河谷、力拓、必和必拓、FMG),市场波动下,期货市场不但未能起到套期保值作用,其大量炒作行为反而放大了市场风险。

钢铁消费逆势激增9.6%,创历史记录

报告指出,2020年前三季度中国经济增速由负转正,同比增长0.7%,2020年1-11月,固定资产投资同比增长2.6%,外贸进出口总值同比增长1.8%。预计全年国内生产总值和固定资产投资同比增速分别为2.2%和3.0%。

以此为基础,报告采用下游行业消费法和钢材消费系数法两种方法对2020年和2021年钢材需求量进行了预测。

依据下游行业消费法预测,2020年,在国家积极的财政政策和稳健的货币政策等一系列促投资、稳增长政策作用下,“两新一重”领域建设发力,中国建筑、机械、能源等主要下游行业钢材消费量保持良好增长态势,带动中国钢材整体消费量较快增长。

其中,增长最为迅速的是建筑行业,预计该行业今年钢铁消费量高达5.74亿吨,同比大增13.4%。

图源:冶金工业规划研究院 下同

报告认为,2021年,中国经济和固定资产投资仍将保持较快增长态势,建筑、机械、汽车、能源、家电、铁道、集装箱、五金制品、钢木家具等行业钢材需求均将小幅增长,但造船行业钢材需求仍延续下降态势,因而,报告预测2021年中国钢材需求总量小幅增长。

采用下游行业消费法预计,报告认为,2020年中国钢材消费量将达到9.71亿吨,预测2021年中国钢材需求量约9.83亿吨。

而采用钢材消费系数法预测,报告根据GDP消费系数法和固定资产投资消费系数法,预计2020年中国钢材消费量为9.98亿吨,预测2021年中国钢材需求量为10.04亿吨。

考虑到不同方法的特点及各自的局限性,报告对上述这两种方法所得的结果进行了加权计算,结果是预计2020年中国钢材消费量为9.81亿吨,同比增长9.6%;预测2021年中国钢材需求量为9.91亿吨,同比增长1.0%。

发布会上,李新创在接受21世纪经济报道采访时指出,2020年中国钢铁消费量创下了历史记录,并大幅超出此前预期,全年新增钢铁消费近1亿吨,这一规模甚至高于日本、印度、美国的年产量。

“在很大程度上讲,钢铁行业挺起了今年中国经济的脊梁,钢铁行业的逆势增长是支撑中国经济转正的重要原因。”李新创说。

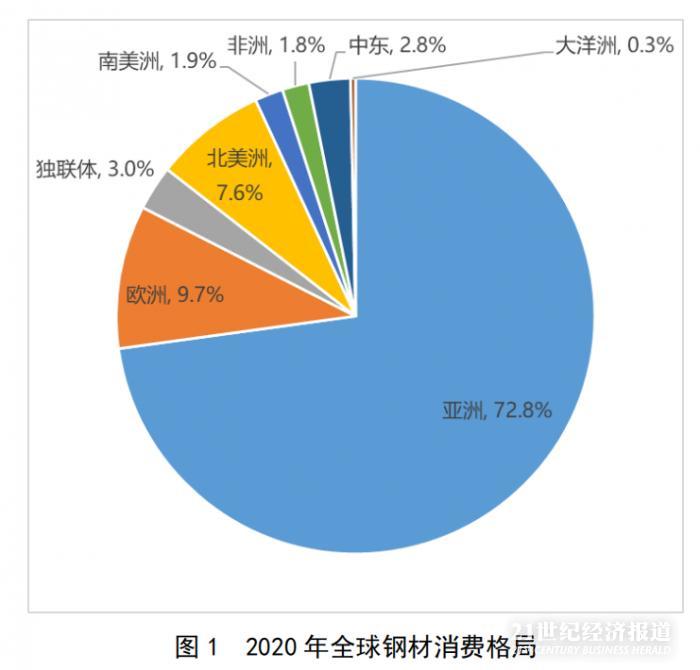

从全球主要地区钢材需求预测变化情况来看,2020年,除亚洲外,全球其它地区钢材消费量均呈现下降趋势;其中,中东、北美洲和非洲跌幅位居前三位,同比分别下降15.5%、14.3%和13.9%。而亚洲地区钢材消费量则是逆势上涨,其主要原因就是中国钢材消费量同比大幅增长9.6%,有力支撑了亚洲地区钢材消费量同比增长1.7%。

受中国钢铁消费大增的提振,全球钢材消费格局也发生了变化,亚洲钢材消费比重居全球首位,2020年的这一消费比重高达72.8%。

铁矿石价格狂飙,警惕期货炒作放大风险

在生产端,根据钢材消费量和钢材、钢坯净出口分析,报告预计2020年和2021年中国粗钢产量分别为10.50亿吨和10.65亿吨,同比分别增长5.4%和1.4%。

李新创向21世纪经济报道介绍,10.5亿吨的粗钢产量也创下了历史新高,这也是中国钢产量首次突破10亿吨大关,而且中国的钢铁生产主要用于国内消费。

“2015年前后,中国每年出口钢材1亿吨,但今年的出口只有5000多万吨,1-11月,中国累计出口钢材4882.6万吨,同比下降18.1%;而中国累计进口钢材1885.9万吨,同比增长74.3%,中国进口钢坯更是出现了9倍以上的增长,6月以后,几乎每个月都是净进口。”

报告预计2020年中国生铁产量为8.84亿吨左右,同比增长9.2%;预测2021年中国生铁产量为8.73亿吨,同比下降1.2%。

根据2020年中国生铁产量8.84亿吨,报告预计需消耗铁矿石(成品矿,折品位TFe:62%)13.97亿吨,同比增长9.2%;其中铁矿石进口量11.7亿吨,同比增长9.5%。

根据2021年中国生铁产量8.73亿吨,报告预测需消耗铁矿石(成品矿,折品位TFe:62%)13.8亿吨,同比下降1.2%;其中铁矿石进口量11.4亿吨,同比下降2.7%。

值得注意的是,近期铁矿石价格大幅飙涨,今年以来,铁矿石价格已上涨了60%,但钢材价格涨幅不到10%。

李新创告诉21世纪经济报道,铁矿石大幅涨价是一个系统性问题,一方面今年中国钢铁需求创下了历史新高;另一方面,近20年来,中国铁矿石产量不但没有增加,反而出现了下降,与此形成对比的是,2000年中国的钢产量为1.28亿吨,而今年则高达10.5亿吨,大量的铁矿石只能依赖进口。

而在进口环节,又存在着进口市场过度集中的问题,“今年中国进口铁矿石有望接近12亿吨,再创历史新高,中国消费了全球70%的铁矿石,但进口的铁矿石85%都集中在两个国家(巴西、澳大利亚)的4家公司(淡水河谷、力拓、必和必拓、FMG),铁矿石对外依赖度过高,且市场过于集中。

“今年受疫情和矿难影响,最大的矿业公司淡水河谷主动减产,FMG尽管年报说未减产,但按我们计算的日产量,也是减产的,这进一步加剧了铁矿石价格的飙升。”

此外,李新创强调,当前铁矿石期货市场存在着巨大的投机炒作行为,这导致定价机制出现小样本决定大样本的问题,进一步放大了铁矿石的价格波动。

“设立期货的本义在于套期保值,然而结果恰恰相反,这几年期货不但没有做到套期保值,反而放大了风险,我们必须认真反思期货市场对中国铁矿石市场带来了积极贡献,还是相反的作用。”李新创说。

(作者:夏旭田 编辑:周上祺)