作者:毛燕月 罗力 王贞姬

中证鹏元评级 非金属建材评级部

主要内容

(1)随着国内COVID-19疫情、“超长梅雨”等不利因素消减,2020Q3地产及基建投资回升,水泥市场需求回补,加之供给偏稳定,水泥行业自8月开始量价齐升。预计短期基建投资对水泥行业支撑仍较强,Q4水泥需求温和提振,叠加采暖季环保政策致水泥供给趋紧,Q4水泥供需关系有望温和改善,价格或继续上行。

(2)得益于下游需求修复,2020Q3样本企业经营总体向好,前三季度营收均值同比增速较上半年首次回正;其中,华东地区水泥价格优势带动区域样本企业营收快速增长,西南雨水及新疆疫情拖累西南及部分西北企业业绩。同时,行业龙头优势进一步凸显,预计Q4继续强化龙头效应,盈利有所提升。

正文

一、行业概况

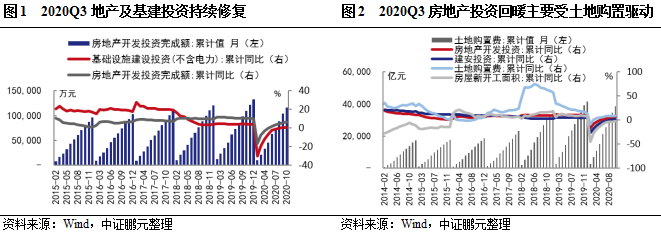

随着国内COVID-19疫情、“超长梅雨”等不利因素消减,同时临近传统旺季,2020Q3地产及基建投资回升,水泥市场需求回补。2020Q3,随着国内COVID-19疫情得到控制及南方“超长梅雨”逐渐消退,房地产、基建等行业处于持续赶工状态,加之2020年基建领域政策发力,同时叠加“金九银十”传统旺季,2020Q3水泥下游需求回补,地产、基建投资增速持续修复。2020年前三季度,我国房地产开发投资完成额10.35万亿元,同比增速为5.60%,较上半年提高3.7个百分点;基础设施建设投资(不含电力)同比增速为0.20%,较上半年提高2.9个百分点,系年内首次回正。

2020Q3房地产开发投资中建安投资增速对水泥需求拉动作用相对有限,同时购地及建安支出增速均低于近年水平;基建投资受专项债政策利好等影响逐步回暖,拉动Q3水泥需求,预计基建逆周期调节效应短期内对水泥需求支撑仍较强;四季度水泥整体需求温和提振。截至2020年9月末,建安投资累计同比增长0.90%,较8月末的-0.40%首度回正,房屋新开工面积累计同比仍趋下降(-3.40%),但降幅收窄;土地购置费累计同比增长8.4%,带动地产投资增速回升,但仍低于近年水平,同时Q3土地市场量价较Q2有所降温。一方面,是因为我国保持“房住不炒”调控总基调、房地产融资管控常态化,房企流动性不足对地产投资形成“挤出效应”;另一方面,棚改货币化力度有所走弱、房企以价换量提前释放潜在需求以及房贷政策趋紧,导致房企销售端承压。预计未来受政策影响,房企流动性及需求或将继续收紧,拿地及开发意愿走弱,房地产投资对水泥需求的拉动作用边际减弱。基建投资方面,根据政府工作报告,2020年拟安排地方政府专项债券3.75万亿元,较上年增加1.6万亿元。截至2020年9月末,专项债券发行3.37万亿元,完成全年计划的89.7%、已下达额度的95%,且投向基建领域的资金占比提升,随着项目逐步落地开工,短期可有效支撑水泥需求。

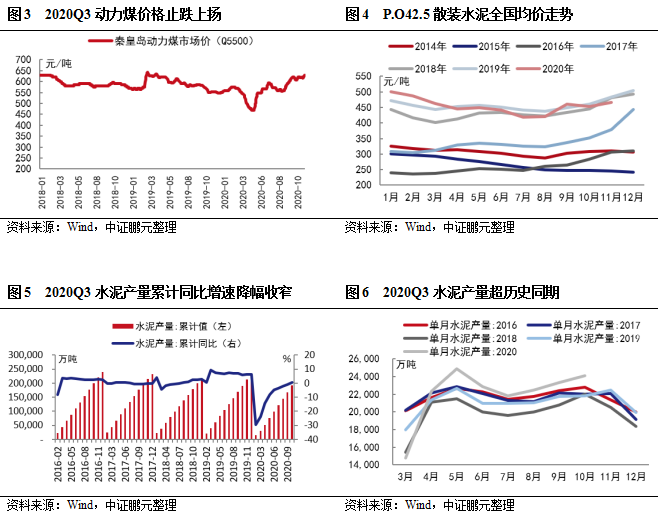

整体来看,投资修复为Q3水泥需求提供支撑,同时供给端偏紧政策持续,推动水泥自8月开始量价齐升。预计2020Q4采暖季环保政策对水泥供给形成严约束,加之2021年春节相对较晚、需求延长,2020Q4水泥供需关系有望温和改善,水泥价格或继续上行。Q3投资修复拉升水泥需求,同时,国家坚持以供给侧结构性改革为主线,打好污染防治攻坚战,不断推进错峰生产、节能减排、产能置换和矿山综合整治,供给端政策延续了偏紧总基调。受此影响,水泥库存在7月阶段性增加之后下降至低位,水泥行业量价齐升:2020Q3水泥产量6.76亿吨,超历史同期,2020年1-9月全国累计水泥产量16.7亿吨,同比下降1.1%,降幅收窄;水泥价格自8月以来整体上涨。成本方面,受下游钢铁、建材、化工等行业需求回升拉动,2020Q3国内煤价止跌后持续上涨,但对水泥行业压力有限。

分区域来看,华东、华北、东北地区水泥价格上涨;华东、华北受雨水影响减少,工程进度加快;东北地区叠加季节性赶工影响,市场整体向好。中南地区受部分地区雨水天气尚在、河南厂家停窑等叠加影响,水泥价格涨跌互现。西北地区水泥价格因疫情及雨水偏多影响走低后有所上涨。西南地区受雨水等影响,需求偏疲软,水泥价格持续下行。

预计四季度,随着秋冬采暖季的来临,水泥供给仍将受严约束;煤炭价格受冬季需求高峰、安全生产及环保限产等影响上行,或对水泥价格上涨形成推力;同时,由于2021年春节相对较晚,华东等地冬季有效需求有望延长,叠加下游赶工需求,预计Q4水泥供需关系温和改善,价格仍有提升空间。

二、样本企业业绩

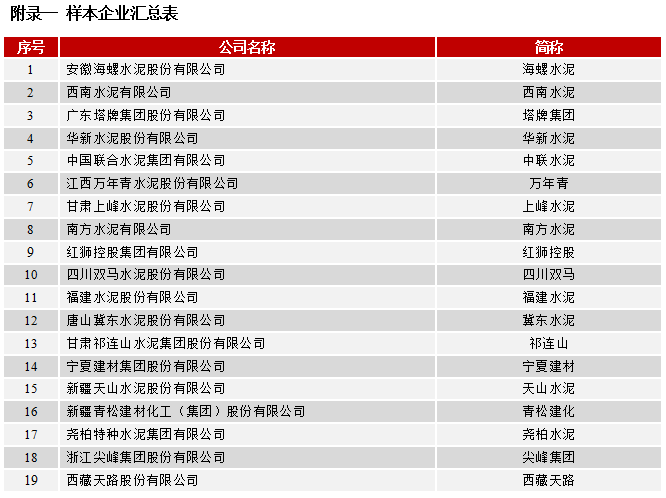

中证鹏元选取了水泥制造行业19家公司作为样本进行分析(见附录一,以下简称“样本企业”),包括14家上市公司和5家非上市发债企业。

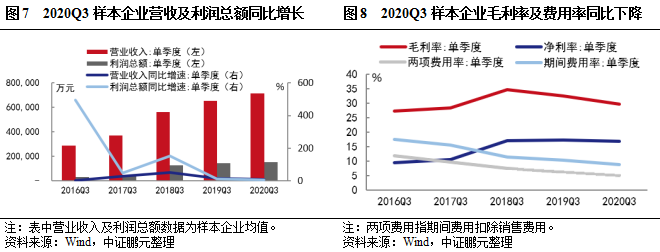

得益于下游需求修复,2020年前三季度样本企业营收增速首次回正,企业经营总体向好;其中,华东地区水泥价格提高推升企业营收,西南雨水及西北局部疫情拖累企业业绩;同时行业龙头优势进一步凸显。从样本企业整体来看,2020年前三季度样本企业实现营业收入均值180.57亿元,同比增长1.97%,较上半年同比下降2.35%首次回正;受下游需求快速修复影响,2020Q3单季度样本企业营业收入均值71.50亿元,较上年同期增长9.37%。盈利能力方面,样本企业综合毛利率同比下行主要系部分产品价格下降所致,净利率与上年同期基本持平。费用率同比延续了上年的下降趋势。

从单个企业来看,2020Q3营收总体向好,11家企业营收较上年同期实现增长,其中西藏天路(35.37%)、海螺水泥(27.78%)、万年青(20.07%)、塔牌集团(19.34%)、福建水泥(16.64%)及祁连山(13.71%)增速较快;四川双马、青松建化和天山水泥同比跌幅较大,此外西南水泥及尖峰集团延续了2020Q2的颓势。受Q3营收带动,样本企业除天山水泥(-15.56%)、四川双马(-13.04%)、青松建化(-11.74%)和上峰水泥(-2.80%)4家企业前三季度营收降幅加速外,其他样本企业均实现前三季度营收增长或降幅收窄;其中万年青(20.42%)、祁连山(15.28%)增速较快。总体来看,华东地区水泥价格上涨推动海螺水泥、福建水泥等Q3营收高速增长,上峰水泥营收增速下降系一定程度上受安徽洪水以及生产线技术改造停产影响所致;受西南雨水较多及7-8月新疆疫情等影响,西南水泥、四川双马、天山水泥和青松建化等Q3营收表现疲弱,西藏天路营收增长主要系新增再生材料及贸易子公司当期产生收入所致。此外,前三季度行业龙头海螺水泥、南方水泥、中联水泥合计营收1,239.84亿元,占样本企业总营收的36.14%,占比较上年同期提升,龙头优势进一步凸显。

盈利方面,2020Q3共11家企业利润总额同比提升,其中,四川双马、南方水泥、祁连山、塔牌集团利润总额同比增速均超20%;此外,青松建化、福建水泥、西藏天路、上峰水泥及天山水泥利润总额同比跌幅超15%。受Q3经营状况影响,除青松建化(-52.45%)、福建水泥(-15.31%)、天山水泥(-6.09%)、上峰水泥(-3.58%)和尧柏水泥(-2.17%)前三季度利润总额继续减少外,其他企业盈利状况均向好。盈利能力方面,12家企业Q3毛利率同比下降,主要集中在华东、西南等地;毛利率前三分别为四川双马(48.76%)、和祁连山(44.08%)和华新水泥(42.28%),但四川双马毛利率亦同比下降。前三季度销售净利率前三分别为四川双马(59.83%)、上峰水泥(34.61%)和塔牌集团(29.48%),较上年同期均有所提升。具体来看,四川双马Q3盈利表现较好主要系当期处置子公司获得较大投资收益所致;塔牌集团受区域市场需求回升及水泥价格上涨影响,Q3利润总额同比增速超30%;祁连山因基本面改善、基建拉动及管理费用削减,盈利能力显著提升。

期间费用率方面,受产能利用率同比快速上升、新收入准则将运输费用调出销售费用(计入营业成本)等影响,除尖峰集团、西藏天路、西南水泥、华新水泥等8家公司前三季度期间费用率同比有所上升以外,其他企业期间费用率均下降;2020年前三季度期间费用率低于7%的有海螺水泥(3.97%)、四川双马(5.29%)、万年青(6.06%)、塔牌集团(6.10%)和红狮控股(6.77%)5家。

整体来看,得益于下游需求修复,2020Q3样本企业经营总体向好,前三季度营收均值同比增速较上半年首次回正;分区域来看,华东地区水泥价格优势带动当地企业营收等快速增长,西南雨水及新疆疫情拖累西南及部分西北企业业绩;同时,海螺水泥等行业龙头优势进一步凸显,预计行业龙头为主的样本企业盈利优势可贯穿全年。

(作者:中证鹏元评级 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。