今日上市的四只转债,在光伏的强势概念下,福20转债超预期,开于134.11元;灵康转债开于120元,略低于预期,随后暴跌至111元;海波转债开于111.58元,超出预期,随后冲高至120元,然后暴跌至94.239元;精研转债中规中矩,开盘略高于预期,其后回落至预测区间。

走势较差的灵康转债,晚间公告控股股东及一致行动人合计持有转债的48.43%,今日减持10%;另一只海波转债暂未公布信息,预计控股股东也参与了大幅减持,甚至清仓式减持。

因海波转债发行规模是2.45亿元,但是今日成交额达到5.57亿元,预计是炒债的资金,希望在此小规模债券上搏一把,结果遇到大股东的无情甩卖,忍痛割肉所致。

今日,有幸中到海波转债的网友咨询,该转债还能回去吗?

其实,当前可转债发行近似注册制,供应量非常充足,质地一般的转债持有价值不大。随着新债的不断上市,炒作力量也将逐步衰减。此时,质地较好的转债,价值逐步彰显。但是偏差的转债,风险较大,基少给出的建议均是,质地一般,开盘甩卖。

将风险送给市场,收益留给自己。

否则,到嘴的肉,不仅会飞,还可能留下亏本的伤痛,希望大家谨记。

12月23日可转债上市

永安转债,代码113609,AA-,规模8.86亿元,转股价值87.46元,内在价值105.8元,质地一般,按当前情况预计开盘价103元-107元。

稳健者可以在9点25分前挂100元卖出,将按照开盘价成交;

有条件单功能,可以挂自高点回落0.1元的回落卖出条件单,有机会卖出更高的价格.

12月23日可转债打新

1.长海转债,申购代码370196,交易代码123091,AA,黄金级,建议顶格申购。

2.金诚转债,申购代码754979,交易代码113615,AA,质地一般,建议顶格申购。

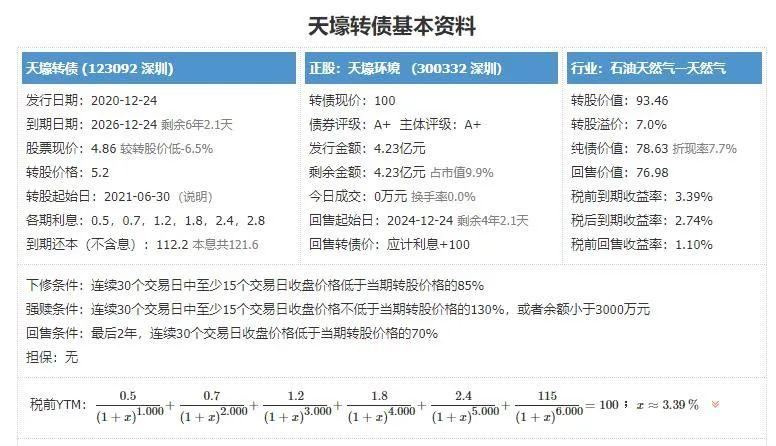

12月24日可转债打新——天壕转债(质地一般)

天壕转债,申购代码370332,交易代码123092。

整体评价:质地一般,内在价值111.2元,按当前情况预计每签可以盈利100元。

基本信息:A+,6年期,转股溢价7%,每张持有到期本息为121.6元(税后本息为117.28元)。发行规模4.23亿元,每股配售0.4805元,最低209股可配售一张,股权登记日为12月23日。

正股天壕环境(300332),公共事业-燃气供应,主营业务为天然气供应及管输运营、水处理工程服务及膜产品研发生产销售、余热发电节能、烟气治理的投资及工程技术服务 。

2020年半年报显示,燃气供应及管输运营业务占营收的69.18%,毛利率为20.56%;合同能源管理业务占营业收入的16.6%,毛利率为27.63%;膜产品销售及水处理工程服务占营收的14.22%,毛利率为20.05%。区域上,华北业务占营业收入的76.79%,毛利率为20.47%。

投资风险:

1.盈利能力偏低。2015年至2019年的最近5年间,公司加权ROE均值为3.46%,整体处于偏低水平。

2.燃气供应对政策定价较为敏感,主业存在限价、调价等政策风险。

3.业绩具有较强周期性。鉴于公司产品布局为“一体两翼”,其中燃气供应相对稳健,主要价格受国家调控影响,水处理和节能环保受订单落地影响,与经济和政策密切相关,业绩具有一定周期性,2015年-2019年的5年间,该公司仅2017年扣非利润同比正增长,其余年份均同比下降。

4.现金流偏堪忧。公司历年经营现金净额不稳定,9月底余额为0.53亿元,处于偏低水平。

5.负债率偏高。2020年9月末的负债率为55.3%,处于较高水平。

6.短期涨幅较高。今年低点以来累计上涨56.27%,短期涨幅较大。

主要看点:

1.估值偏低。公司经营与经济周期增速密切相关,当前市净率和市销率分别为1.24和2.51,分别处于21.54%和26.28%的分位数,处于偏低水平。

2.成长空间具有一定想象力。公司携手中海油下属的中联煤气向关联企业中联华瑞大幅增资,未来公司燃气业务将以神安线为核心管线,以中联煤气为核心气源,主营业务有望做大做强。

(作者:基少成多 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。