根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。

本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。

文/华创证券首席宏观分析师:张瑜

执业证号:S0360518090001

联系人:张瑜(微信 deany-zhang) 付春生(微信 18482259975)

事 项

11月PCE物价指数同比1.1%,前值1.2%,核心PCE物价指数同比1.4%,前值1.4%。

主要观点

一、与CPI相比,PCE物价指数的分项和权重有哪些特殊性?

第一,CPI分项按照商品和服务的用途来分类,PCE物价指数的分项是按照商品和服务的类型来划分的。第二,CPI的权重是固定,PCE的权重逐季变化。

二、如何推算PCE物价指数的分项及权重占比?

BEA不公布PCE物价指数的分项和权重,我们可通过计算个人消费支出的各分项支出占比来近似得到其权重。PCE物价指数的分项结构及权重解析如下:

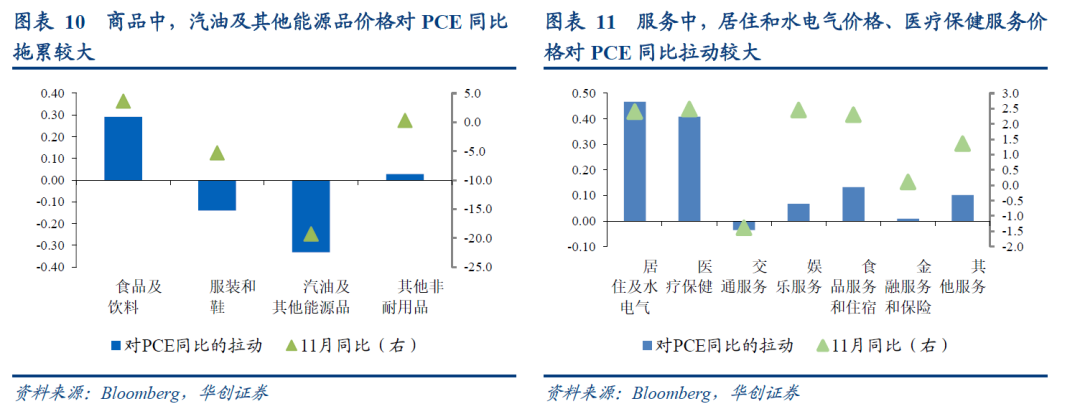

从两大类看,服务的权重占比远远超过商品,商品权重33.8%,服务权重66.2%。商品中,非耐用品权重超过耐用品。耐用品权重12.2%,非耐用品权重21.6%。非耐用品主要包括食品及饮料(8%)、服装和鞋(2.6%)、汽油及其他能源品(1.7%)。耐用品主要包括机动车及零部件(4.1%)、娱乐商品及交通工具(3.7%)、家具和家用设备(2.8%)。服务中,居住及水电气(19.4%)和医疗保健服务(16.5%)权重最大,其他还包括金融服务和保险(8.4%)、食品服务和住宿(5.7%)、娱乐服务(2.7%)等。

不包括食品和能源的个人消费权重为88.6%,所以,去掉食品和能源的核心PCE物价指数不仅没有失去其代表性(占比仍然接近90%),而且更能够反映经济中长期的价格变化趋势(食品和能源短期波动较大)。

三、PCE物价指数权重的历史变化有何特点?

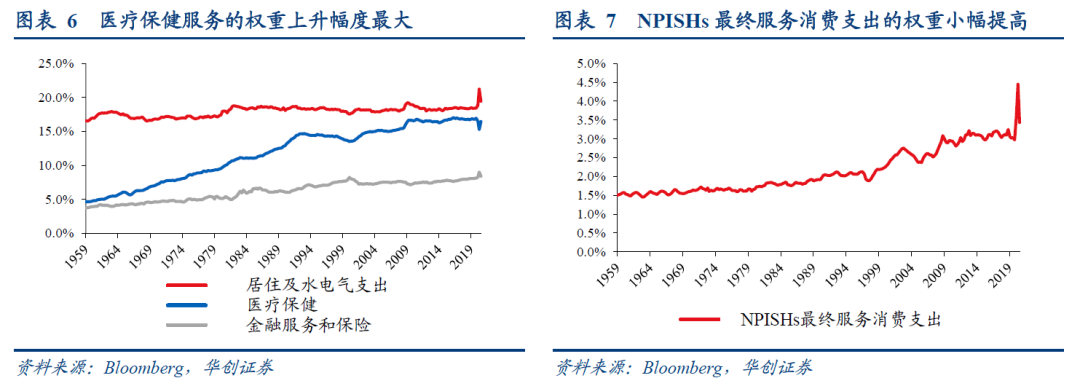

第一,商品权重不断降低,服务权重占比不断上升,1959年至今,商品权重从54.8%下降至33.8%,服务权重则从45.2%升至66.2%。服务的权重在1970年超过了商品。第二,商品权重的下降有90%由非耐用品权重的下降贡献。1959年以来,非耐用品权重下降了19.1个百分点,其中,食品和饮料、服装与鞋、汽油及其他能源品分别下降了11.8、5.4和3.2个百分点。第三,服务权重占比的提升主要来自于医疗保健服务、金融服务和保险、居住及水电气。1959年至今,医疗保健服务的权重占比从1.7%升至16.5%;金融服务和保险的权重从3.7%上升至8.4%;居住及水电气的权重从16.6%上升至19.4%。第四,NPISHs最终服务消费支出的权重从1.5%提高至3.4%,侧面反映出美国的非营利性机构在社会发展中发挥的作用在不断增大。

四、11月PCE物价指数点评:

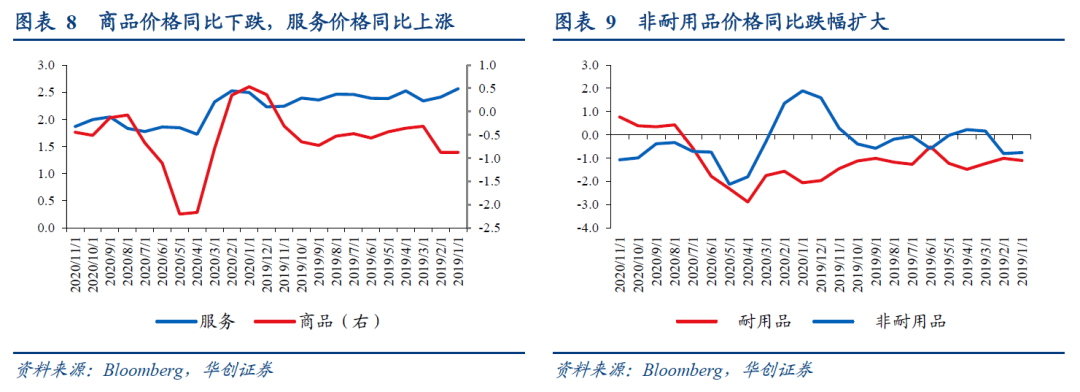

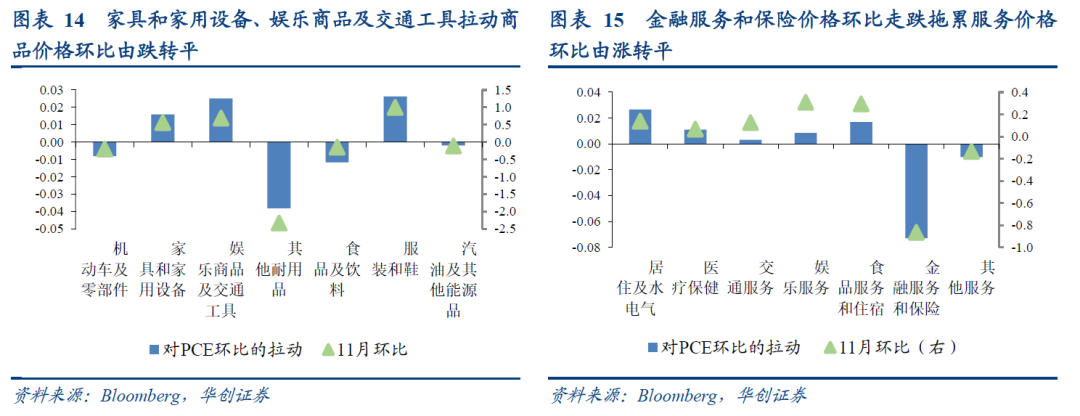

同比来看,商品价格同比下降0.4%,拖累PCE同比约0.15个百分点。商品价格下降主要受到非耐用品的拖累:汽油及其他能源品价格下跌19.3%,拖累PCE同比约0.33个百分点;服装和鞋的价格下跌5.3%,拖累PCE同比约0.14个百分点。服务价格同比上涨1.9%,拉动PCE同比约1.24个百分点。房价和房租价格的上涨推动居住和水电气价格同比上涨2.4%,拉动PCE同比约0.47个百分点;医院和门诊服务价格上涨推动医疗保健价格上涨2.5%,拉动PCE同比约0.41个百分点。

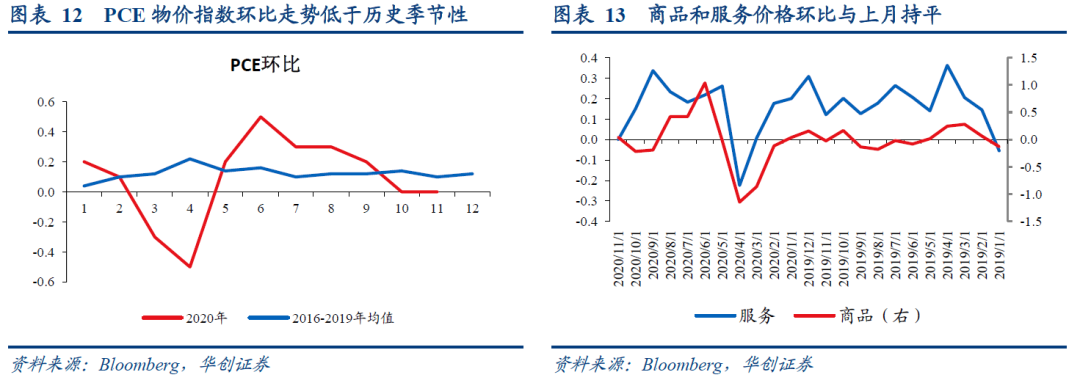

环比来看,商品价格环比由跌转平。耐用品中,家具和家用设备、娱乐商品及交通工具的价格分别上涨0.6%和0.7%,拉动PCE环比上涨0.02和0.03个百分点;其他耐用品(珠宝、医疗设备和手机)价格下跌2.3%,拖累PCE环比0.04个百分点。非耐用品中,服装和鞋价格上涨1%,拉动PCE环比0.03个百分点。服务价格环比由涨转平。金融服务和保险价格下跌0.9%,拖累PCE环比0.07个百分点;居住和水电气价格、食品服务和住宿价格分别上涨0.1%、0.3%,拉动PCE环比上涨0.03和0.02个百分点。

风险提示:美国财政刺激超预期,疫情发展超预期

报告目录

报告正文

一

解析美国PCE物价指数的“权重密码”

(一)PCE物价指数的分项及权重有何特殊性?

PCE物价指数的分项及权重与我们一般所熟知的消费者价格指数(CPI)的分项及权重,主要有两点不同:

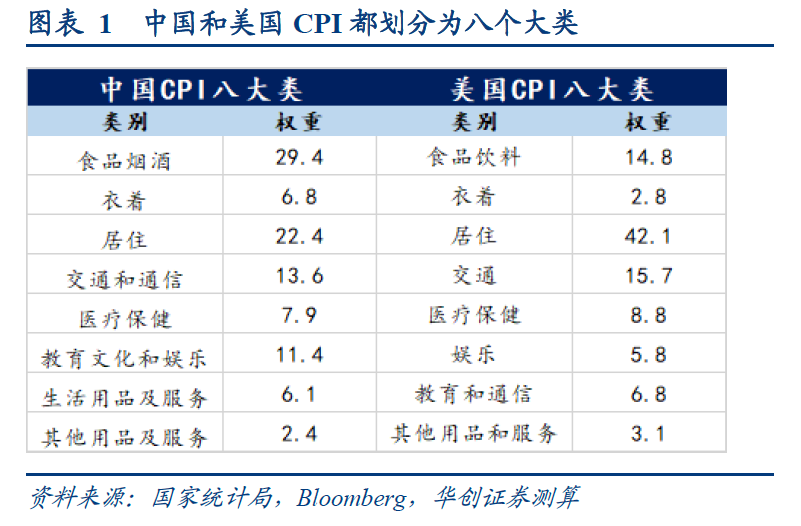

第一,CPI分项一般按照商品和服务的用途来分类,而PCE物价指数的分项按照商品和服务的类型来划分。CPI的分项是按照COICOP划分的, COICOP意为“按用途对个人消费进行分类”,这种分类方法来自SNA体系。从一级大类看,COICOP有15个大类,与CPI有关是前13个大类。各国在编制CPI时,根据实际消费情况,一般会将COICOP的前13个大类进行合并,比如中国和美国的CPI一级分项都是8个大类。而PCE物价指数是依据美国“国民收入与产品账户”中的个人消费支出统计方法来分类的,该方法将所有项目分为商品和服务两大类,商品分为耐用品和非耐用品;服务大类中,又根据不同的服务类型来细分。

第二,CPI的权重是固定的,而PCE的权重逐季变化的。CPI基于拉氏指数计算得到,权重固定,定期更新。比如中国的CPI权重是“五年一大调,一年一小调”,美国的CPI是两年更新一次权重。但是PCE物价指数是基于链式费雪指数计算的,权重不断变化,每个季度调整一次。

(二)如何推算PCE物价指数的分项及权重占比?

因为PCE的权重是每季度不断调整的,所以BEA不公布PCE的具体分项和权重,但PCE的权重可以通过计算美国个人消费支出的各细分项的支出占比来近似得到。我们根据2020年第3季度的美国个人消费支出来近似计算PCE物价指数的权重,其分项结构和权重如下:

从两大类看,服务的权重占比远远超过商品。商品权重占比为33.8%,服务权重占比为66.2%。

在商品大类中,非耐用品权重超过耐用品。耐用品权重为12.2%,非耐用品权重为21.6%。非耐用品中,主要有:食品及饮料(8%)、服装和鞋(2.6%)、汽油及其他能源品(1.7%)。耐用品中,主要有:机动车及零部件(4.1%)、娱乐商品及交通工具(3.7%)、家具和家用设备(2.8%)。

在整个服务大类(66.2%)中,家庭服务消费占绝对部分(62.8%),NPISHs(为家庭服务的非营利性机构)最终服务消费支出仅占很小一部分(3.4%)。家庭服务消费主要包括:居住及水电气支出(19.4%)、医疗保健服务(16.5%)、金融服务和保险(8.4%)、食品服务和住宿(5.7%)、娱乐服务(2.7%)、交通服务(2.5%),通信服务(1.9%)、教育服务(1.7%)则被包括在其他服务中。

从核心和非核心个人消费支出来看,去掉食品和能源的权重为88.6%,食品和能源的权重为11.4%,其中,食品权重为8%,能源权重为3.5%。所以,去掉食品和能源的核心PCE物价指数不仅没有失去其代表性(权重仍然接近90%),而且更能够反映经济中长期的价格变化趋势(食品和能源短期波动较大)。

(三)PCE物价指数权重的历史变化有何特点?

以1959年以来的数据观察PCE物价指数的权重变化,权重的变化也体现了美国居民消费结构的不断优化。

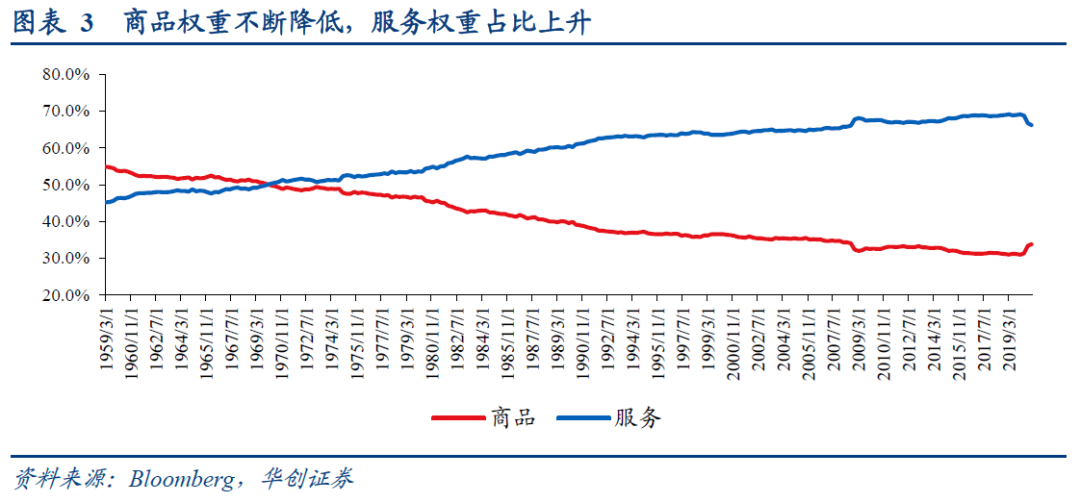

第一,商品的权重不断降低,服务的权重占比不断上升。1959年至今,商品权重从54.8%下降至33.8%,降幅达21个百分点;服务权重则从45.2%升至66.2%。服务的权重在1970年超过了商品。

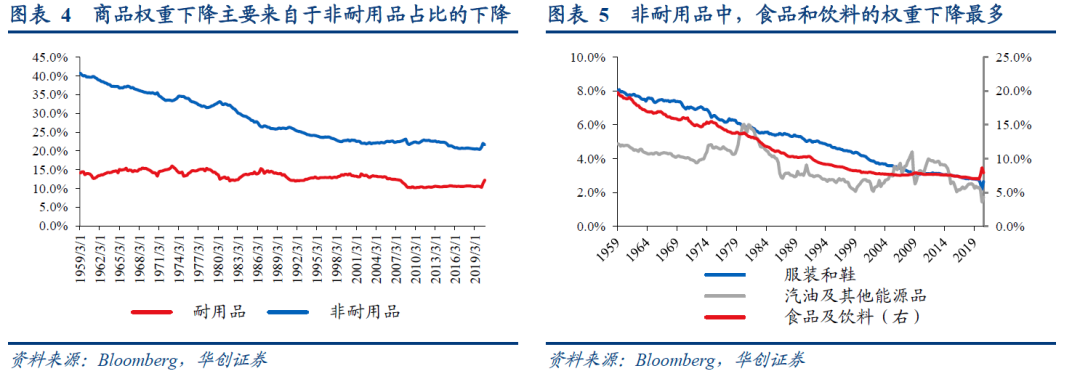

第二,商品权重下降有90%由非耐用品权重的下降贡献,其中食品和饮料的权重降幅最大;各项耐用品的权重变化不大。1959年以来,非耐用品权重下降了19.1个百分点。其中,食品和饮料、服装与鞋、汽油及其他能源品分别下降了11.8、5.4和3.2个百分点。

第三,服务权重占比的提升主要来自于医疗保健服务、金融服务和保险、居住及水电气。1959年至今,医疗保健服务的权重占比从1.7%升至16.5%,提高了11.8个百分点;金融服务和保险的权重从3.7%上升至8.4%,提高了4.7个百分点;居住及水电气的权重从16.6%上升至19.4%,提高了2.8个百分点。其余的服务项权重变化很小。

第四,NPISHs最终服务消费支出的权重提高,侧面反映出美国的非营利性机构在社会发展中发挥的作用在不断增大。NPISHs最终服务消费支出的计算方法是产出减去销售收入,可以理解NPISHs为家庭提供的“免费”服务。1959年至今,NPISHs最终服务消费支出的权重从1.5%提高至3.4%,这些组织主要为家庭提供健康服务、教育服务、社会服务和宗教服务。

二

11月PCE数据点评

(一)PCE物价指数同比走弱、环比持平

同比来看,11月美国PCE价格指数同比1.1%,前值1.2%,核心PCE指数同比1.4%,前值1.4%。

商品价格同比下降0.4%,拖累PCE同比约0.15个百分点。商品价格下降主要受到非耐用品的拖累,非耐用价格同比下降1.1%,非耐用品中,受国际原油价格同比大幅下跌的影响,汽油及其他能源品价格下跌19.3%,拖累PCE同比约0.33个百分点。服装和鞋的价格下跌5.3%,拖累PCE同比约0.14个百分点。

服务价格同比上涨1.9%,拉动PCE同比约1.24个百分点。服务价格中,居住和水电气价格、医疗保健服务价格同比涨幅较大,是PCE同比的主要拉动项。房价和房租价格的上涨推动居住和水电气价格同比上涨2.4%,拉动PCE同比约0.47个百分点;医院和门诊服务价格上涨推动医疗保健价格上涨2.5%,拉动PCE同比约0.41个百分点。

环比来看,11月美国PCE价格指数和核心PCE价格指数均与上月持平,环比走势均弱于历史季节性。

商品价格环比由跌转平,主要来自家具和家用设备、娱乐商品及交通工具、服装和鞋的价格上涨的拉动。耐用品中,家具和家用设备、娱乐商品及交通工具的价格分别上涨0.6%和0.7%,拉动PCE环比上涨0.02和0.03个百分点;其他耐用品价格下跌2.3%,拖累PCE环比0.04个百分点,主要跌幅来自珠宝价格、医疗设备价格和手机价格。非耐用品中,服装和鞋的价格上涨1%,拉动PCE环比0.03个百分点。

服务价格环比由涨转平,主要原因是金融服务和保险价格环比走跌。金融服务和保险价格下跌0.9%,拖累PCE环比0.07个百分点;居住和水电气价格、食品服务和住宿价格分别上涨0.1%、0.3%,拉动PCE环比0.03和0.02个百分点。

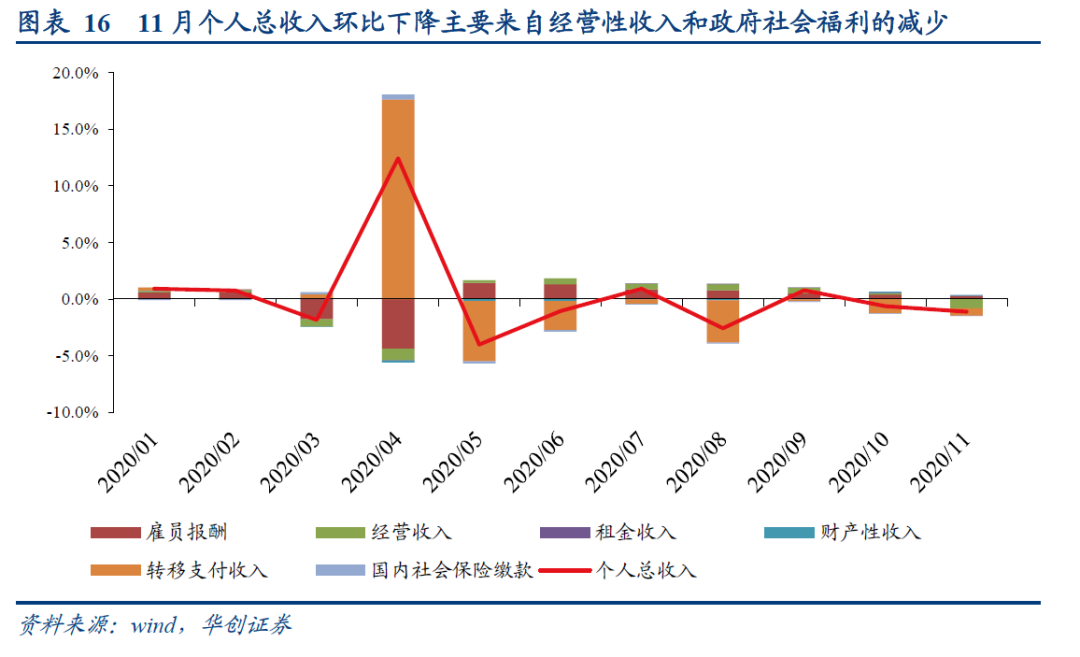

(二)经营收入和政府社会福利拖累个人总收入环比下降

11月,美国个人总收入(收入和支出数据均为季调折年数)约为19.49万亿,环比下降1.1%;可支配收入约为17.28万亿,环比下降1.2%。

11月个人总收入环比下降主要来自经营性收入和政府社会福利的减少,两者拖累个人收入下降1.4个百分点。非农场的经营性收入下降,反映了薪酬保护计划(PPP)贷款对企业收入的支撑在削弱;农场的经营性收入下降,反映了PPP和食品援助计划对农场提供的援助在减弱。政府社会福利收入减少,主要是因为联邦紧急事务管理局向工人发放的“工资损失补偿金”在减少。

雇员报酬和财产性收入分别拉动个人总收入环比上涨0.3和0.1个百分点。雇员报酬收入环比增长0.4%,主要原因是服务业的工资薪金上涨;财产性收入环比增长或与资本市场和房市表现较好有关。

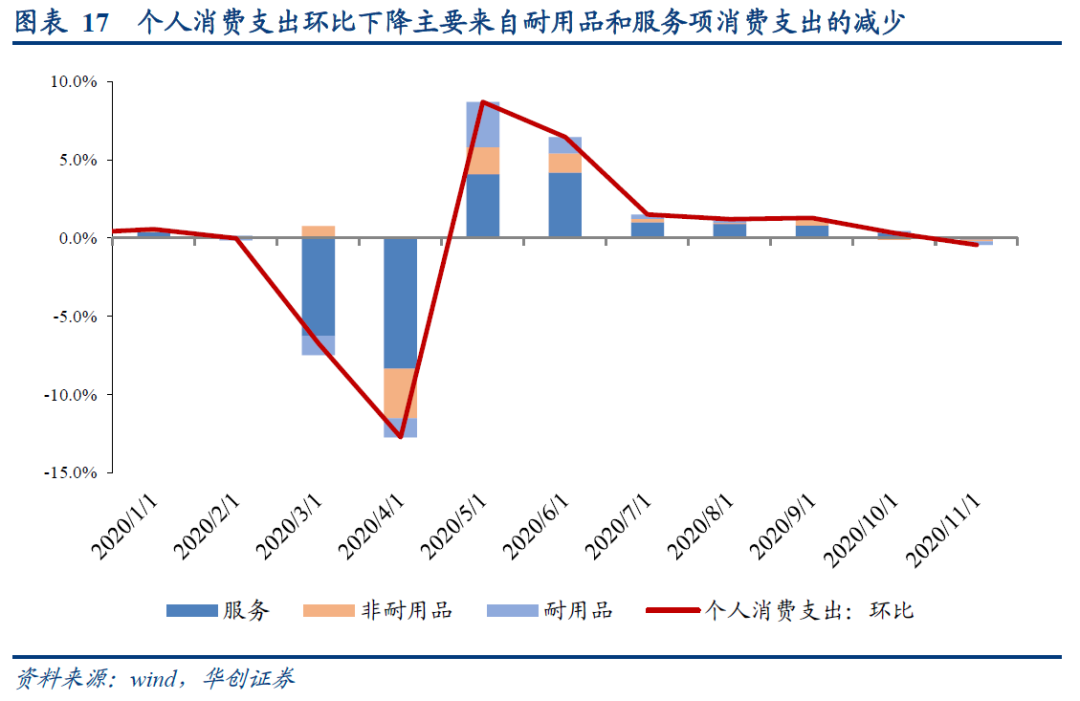

(三)商品消费支出拖累个人消费支出环比下降

11月美国个人消费支出14.57万亿,环比下降0.4%。商品消费支出下降1%,服务消费支出下降0.2%。

商品消费中,服装和鞋类、机动车和零部件(主要是新汽车的购买消费较少)的消费支出降幅较大,分别下降3.6%、3.9%,但食品和饮料的消费支出环比增长0.8%,部分对冲了前两者的支出降幅。服务消费中,食品服务和住宿、家庭水电气开支降幅较大,分别环比减少3.8%、6.5%,医疗保健和娱乐消费支出环比分别增长0.9%、1.8%。

具体内容详见华创证券研究所12月27日发布的报告《【华创宏观】解析PCE物价指数的“权重密码”——11月PCE数据点评》。

法律声明

华创证券研究所定位为面向专业投资者的研究团队,本资料仅适用于经认可的专业投资者,仅供在新媒体背景下研究观点的及时交流。华创证券不因任何订阅本资料的行为而将订阅人视为公司的客户。普通投资者若使用本资料,有可能因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。

本资料来自华创证券研究所已经发布的研究报告,若对报告的摘编产生歧义,应以报告发布当日的完整内容为准。须注意的是,本资料仅代表报告发布当日的判断,相关的分析意见及推测可能会根据华创证券研究所后续发布的研究报告在不发出通知的情形下做出更改。华创证券的其他业务部门或附属机构可能独立做出与本资料的意见或建议不一致的投资决策。本资料所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本资料仅供订阅人参考之用,不是或不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。华创证券不对使用本资料涉及的信息所产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

本资料所载的证券市场研究信息通常基于特定的假设条件,提供中长期的价值判断,或者依据“相对指数表现”给出投资建议,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断,因此不能够等同于带有针对性的、指导具体投资的操作意见。普通个人投资者如需使用本资料,须寻求专业投资顾问的指导及相关的后续解读服务。若因不当使用相关信息而造成任何直接或间接损失,华创证券对此不承担任何形式的责任。

未经华创证券事先书面授权,任何机构或个人不得以任何方式修改、发送或者复制本资料的内容。华创证券未曾对任何网络、平面媒体做出过允许转载的日常授权。除经华创证券认可的媒体约稿等情况外,其他一切转载行为均属违法。如因侵权行为给华创证券造成任何直接或间接的损失,华创证券保留追究相关法律责任的权利。

订阅人若有任何疑问,或欲获得完整报告内容,敬请联系华创证券的机构销售部门,或者发送邮件至jiedu@hcyjs.com。

(作者:张瑜 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。