11月份,全国居民消费价格指数(CPI)转为负增长,这是2009年11月以来,时隔11年首次转为负增长。与此同时,人民币兑美元汇率持续升值,已经由疫情爆发之后高点的1美元兑换7.1元升值至12月11日的1美元兑换6.5元人民币。如何看待人民币“对内”和“对外”物价的近期变动呢?我们用这期专题报告来探讨这一问题。

一、人民币“对内”物价:CPI负增长的趋势意味着通缩吗?

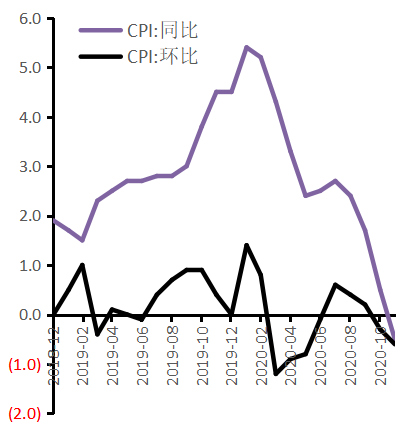

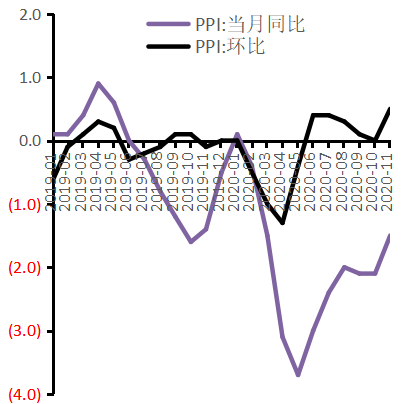

统计局数据显示,2020年11月全国居民消费价格指数(CPI)同比下降0.5%,比10月下降1个百分点。这是CPI自2009年11月以来时隔11年首次转为负增长,CPI转为负增长一般意义上表示居民消费低迷导致物价下跌,这是否意味着当前经济进入了通货紧缩状态呢?我们判断CPI负增长状态是阶段性的,不会长期持续,我们的结论主要由以下两个方面观察得出。

图:CPI走低(左图),PPI回升明显(右图)

数据来源:Wind,光大理财研究数据部

第一,核心CPI并未转为负增长,CPI的变动是由猪肉价格波动造成的。11月CPI同比增长-0.5%,造成CPI时隔近十年再度落入通缩区间的主要拖累是食品价格的持续走弱,畜肉类价格下降7.3%,影响CPI下降约0.53个百分点,其中猪肉价格下降12.5%,影响CPI下降约0.60个百分点,猪肉价格对CPI负增长贡献较大。与CPI负增长形成对照的是,11月核心CPI同比增速仍为0.5%,整体CPI的通缩并没有影响核心通胀的稳定,服务业CPI同比也增长0.3%,并未出现下行趋势。

第二,全国工业生产者出厂价格指数(PPI)上涨明显,制造业采购经理指数(PMI)也处在高位景气度区间,显示经济依然处在复苏期,经济陷入通缩的概率很低。11月PPI同比下降1.5%,降幅与10月相比收窄0.6个百分点,环比增长0.5个百分点, PPI重新进入到修复通道。随着经济继续复苏,且全球需求整体上也有一定提升,工业产品需求持续改善将延续,PPI将继续处于向上的修复通道中。11月原材料价格上涨幅度较为明显,环比上升1.5个百分点,采掘和加工工业的环比涨幅亦较上月有所上升。PPI回升明显与企业景气度基本吻合,11月份,制造业采购经理指数(PMI)为52.1%,比上月上升0.7个百分点,连续9个月位于临界点以上。PPI和PMI数据显示,经济依然处在复苏通道之中,经济陷入通缩的概率很小。

结合以上两点观察,我们认为我国经济不存通货紧缩的基础,我们的预测模型显示,CPI处于负增长是暂时性的,2021年CPI大概率处在1.5-2.0%区间。

二、人民币“对外”物价:人民币汇率升值速度大概率会放缓

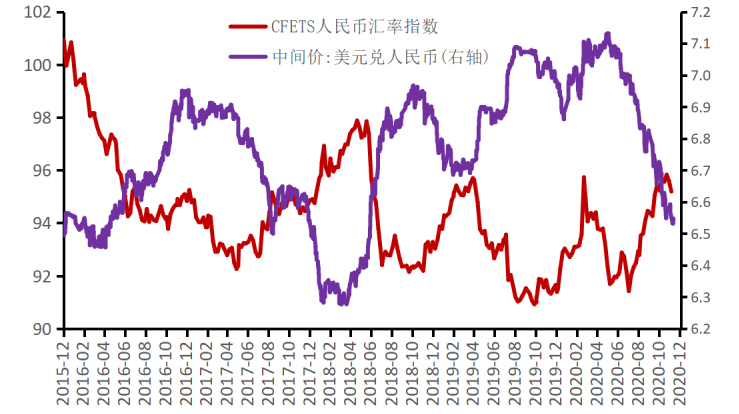

人民币汇率在疫情之后经历了先贬值后快速升值的走势,年内波幅超过8%,年内升值超过6%,人民币兑美元汇率维持强势升值趋势成为市场焦点之一。近期监管当局出台一系列针对汇率的宏观审慎政策,我们判断人民币兑美元快速升值阶段大概率已经接近尾声,后续升值步伐或将放缓。同时,当前人民币汇率走势有两个特性值得关注,能够帮助我们更好的理解人民币汇率当前的状态。

第一,美元指数回落带动了人民币汇率升值,人民币CFETS一篮子指数升值幅度小于人民币兑美元升值幅度。疫情之后人民币快速贬值,贬值的低点(5月底)至12月11日,人民币兑美元升值幅度达到8%,同期间的CFETS指数仅仅升值了3%左右。我们认为,用CFETS一篮子指数来刻画人民币,人民币汇率升值幅度没有像人民币兑美元那样大,说明美元在5月底以后成了相对较弱的货币,欧元、日元等币种都相对美元升值,人民币兑欧元或者日元并没有出现明显的趋势性升值。与非美货币横向比较,人民币汇率并不是疫情之后的最强币种,看待人民币汇率也需要结合这一大背景来理性看待。

图:人民币汇率在疫情之后

经历了先贬后升的过程

数据来源:Wind,光大理财研究数据部

第二,汇率监管当局近期出台的一系列政策,会在一定程度上缓和人民币升值的步伐,中性预期下,人民币兑美元快速升值阶段大概率已经接近尾声,后续升值步伐或将放缓。12月11日,央行网站发布公告指出,为进一步完善全口径跨境融资宏观审慎管理,引导金融机构市场化调节外汇资产负债结构,中国人民银行、国家外汇管理局决定将金融机构的跨境融资宏观审慎调节参数从1.25下调至1,金融机构应树立“风险中性”理念,更好地服务经济社会发展。央行的全口径跨境融资政策主要是通过公式对于境内机构可借入的外债额度进行限制,本次金融机构宏观审慎调节参数调低,意味着其可借入的外债额度相应缩小,表达了央行不希望人民币汇率升值过快的态度。

汇率监管当局从宏观审慎的角度修改外债参数,一定程度上会缓和人民币汇率升值的“羊群效应”,叠加前期人民币汇率已经累积了较大的升值幅度,我们认为人民币汇率后续的升值步伐大概率会放缓,后续人民币对外的购买力也将会大概率维持基本稳定,继续快速走强的空间已经不大。

三、一周市场观察

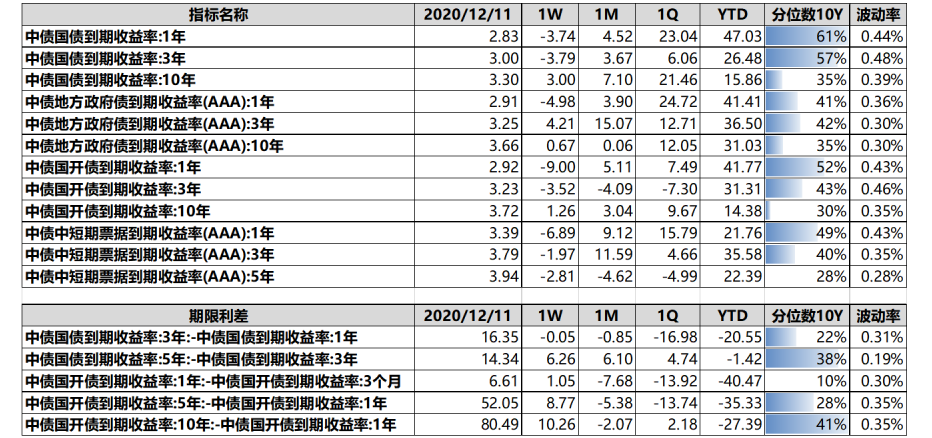

上周,利率债不同期限收益率变动不一,中短期下行,长期收益率上行。1年期国债收益率下行3.74BP至2.83%,10年期国债收益率上行3.0BP至3.30%。1年期国开债收益率下行9.0BP至2.92%,10年期国开债收益率上行1.26BP至3.72%。由于长短端收益率变动幅度存在差异,国开债利率曲线斜率变陡峭,国开债10年和1年期期限利差单周上行10.26BP至80.49BP,5年和1年期限利差单周上行8.77BP至52.05BP,从历史10年估值分位数来看,10年和5年期分位数分化,10年期限利差分位数上行至41%。展望后市,出口持续超预期上行,叠加PPI同比快速回升,经济持续复苏的动力未出现减弱迹象,我们倾向于认为经济基本面依然处在修复之中,境内基本面和政策面对于债券并不友好,当前影响利率债的核心因素是货币政策趋势,我们倾向于认为货币政策当前依然以防风险和稳杠杆为主,由此判断债券战略配置的风险收益比并不高。

数据来源:Wind,光大理财研究数据部

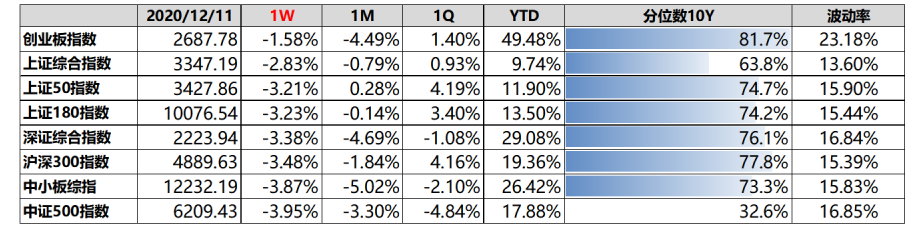

上周,中美外交摩擦边际升温,境内A股主要指数普遍下跌。上证综合指数收盘于3347.19点,单周下跌2.83%;创业板收盘于2687.78点,单周下跌1.58%;沪深300指数收盘于4889.63点,单周下跌3.48%。11月份出口持续性超预期,制造业企业PMI超预期上行,显示我国经济基本面复苏方向依然较为清晰。虽然社融增速小幅回落,但是依然处在相对高位,经济基本面状态支撑企业盈利持续上行,企业盈利决定了股市的阶段性回调空间有限。展望后市,我国利率中枢水平的上行有可能导致短久期的金融和周期股更加受益,配置可从两个方向着手,

第一,关注高质量发展总体要求带来的5G新基建、电子、新能源等板块的成长机会;

第二,关注银行、券商、保险、地产、建筑、煤炭等周期板块的估值和盈利同时改善的机会。

数据来源:Wind,光大理财研究数据部

(作者:光大理财 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。