城商行异地扩张的冲动从未消失,只是暂时消停。

在银行网点异地获批展业几乎停滞的背景下,今年以来,不少城商行通过第三方互联网平台揽储,试图突破“地理枷锁”,但很快面临收缩。在此之前,7月监管部门已发文要求地方法人银行审慎开展跨注册地互联网贷款业务。

而近期通过证监会发审委会议的某城商行,其异地分行不良率远高于全行整体不良率的情况引发关注。这也从一个侧面证明了城商行异地扩张的风险,以及监管限制城商行异地业务的审慎考虑。

“当年有几个案件直接导致城商行异地扩张战略几乎被‘一刀切’。”一位银行业研究人士对21世纪经济报道记者称。

历史资料显示,2010年底,齐鲁银行“伪造票据案”被揭开,多家金融机构及企业涉案。次年两会期间,有关领导人批评城商行“总想跨区域扩张,盲目求大”;而时任银监会主席刘明康则对媒体点名齐鲁银行,“发生这么大的事情,一段时间内是不能到外地去发展的,直到整改合格为止。”

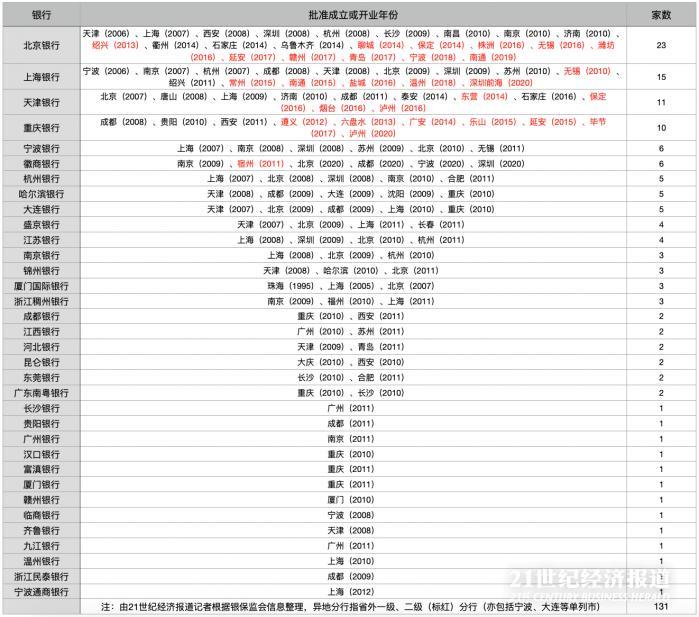

自此之后,绝大部分城商行异地扩张陷入停滞。据21世纪经济报道记者统计,截至目前,城商行共设立异地分行(含一级、二级)131家,其中在2011年之前就达到了94家,占比超过70%;而在2011年后设立的异地分行则主要由北京银行、上海银行、天津银行、重庆银行4家设立,且大部分为二级分行。

快速扩张:城商行重镇哪些城市

21世纪经济报道记者据银保监会信息梳理,截至目前,34家城商行共设立异地分行131家(包括徽商银行承接的4家包商银行异地分行),一级、二级分行分别为102家、29家。

按照原银监会于2006年初发布的《城市商业银行异地分支机构管理办法》(下称《办法》),异地分行分为省内设立和跨省设立,省内设立是指城商行在法人住所所在省(自治区)行政区划范围内设立分支机构。本文所指异地分行均指跨省设立,包括大连、宁波等计划单列市,即宁波银行在杭州设立分行不包括在内。

《办法》显示,根据发展状况允许城商行设立异地分支机构是“扶优限劣”监管原则的具体体现,各银监局要准确把握政策精神,引导辖内城商行以联合、重组为前提,在充分整合金融资源和化解金融风险的基础上,严格掌握标准审慎设立异地分支机构;并设定了一些具体应具备的条件。

从131家分行设立时间来看,也正是在《办法》下发后,城商行异地分行扩张之路开始加速。

2005年-2011年城商行分别设立异地分行数量为1家、2家、9家、17家、17家、26家、21家,且均为一级分行;从银行来看,北京银行、上海银行、天津银行、重庆银行、宁波银行、杭州银行、哈尔滨银行、大连银行异地分行相对较多,均在5家以上。

“城商行业务发展一定程度上受到了地理位置的限制,因此在异地开设一个网点能使其资产规模快速扩张,同时带来较大的收益。”一位银行业人士解释为何城商行有异地扩张的冲动时表示。

一份券商研报显示,2010年城商行资产负债规模增速接近40%,为银行业平均增速的2倍。

而从城市来看,城商行较为青睐在经济发达地区设立分行。上海、北京、天津、成都、深圳、重庆、南京异地分行数量分别为12家、11家、8家、8家、7家、7家、7家。

急刹车

不过,由于齐鲁银行“伪造票据案”、温州银行“骗贷案”、汉口银行“假担保”一系列案件相继发生,暴露出部分银行内部管控机制与体系的不严谨。此后,城商行异地扩张踩下刹车。

2011年4月,时任银监会主席助理阎庆民在城商行发展论坛会议上公开表示,今后将审慎推进城商行跨区域经营,把城商行内控机制作为重点检查项目,对于内控不健全的城商行新设网点申请,将“暂停审批”;并于5月透露,银监会正在就城商行异地设立分行拟定新的评估政策,城商行异地扩张步伐可能会因此放缓。

数据显示,2012年-2020年城商行分别设立异地分行为2家、2家、8家、4家、8家、4家、2家、1家、6家。如考虑到二级分行以及徽商银行承接4家包商银行异地分行的情况,新设立的分行数量下降趋势更为明显。

2013年7月,有媒体引述上市城商行高层消息称,以直辖市命名的北京银行、上海银行、天津银行、重庆银行4家将被允许重启跨区经营。

尽管上述信息未有正式文件公开证实,但实际情况来看,确实如此。数据显示,2012年以来城商行获批设立的异地分行绝大部分为北京银行、上海银行、天津银行、重庆银行旗下。

同时从城市来看,2012年以来,上海、北京、天津、成都、深圳等多地均未批复城商行异地分行开业,且开业的分行以非省会城市为主。

不过,监管部门并未完全封堵其他城商行异地扩张之路,而是限定在省内扩张。2013年,原银监会办公厅下发的《关于做好2013年农村金融服务工作的通知》显示,允许城商行在辖内和周边经济紧密区申设分支机构,但不跨省区,抑制盲目扩张冲动。

以宁波银行和南京银行为例,2013年以来,宁波银行(归属宁波银保监局管理)省内陆续有金华分行、嘉兴分行、丽水分行、湖州分行、衢州分行、绍兴分行、台州分行等一级分行获批成立;南京银行省内陆续有盐城分行、宿迁分行、连云港、徐州分行、淮安分行、常州分行、镇江分行等一级分行获批成立。

2016年,原银监会副主席曹宇在城市商业银行年会上表示,目前,从政策面上,城商行还是不允许跨区域发展的,但参与化解高风险机构的除外。

公开信息显示,自此以后监管部门未就城商行异地扩张的政策表过态。不过,从地方银保监局政策来看,已设立的异地分行仍处于严监管的状态。

2017年9月,北京银监局发文称,对辖内11家异地城商行北京分行在内的城商行通过监管约谈等措施,督促辖内城商行持续完善案件及操作风险防,并对394家基层网点近万名基层员工的全覆盖家访,全面了解员工“8小时”外有关情况,排查风险隐患;2019年10月,重庆银保监局发文称,拟定进一步加强异地城商行监管工作有关措施,以高管履职为主要抓手强化异地城商行信用风险化解和内控合规管理。

表现如何:部分城商行不良率区域分布

招股书显示,截至2019年6月末,齐鲁银行不良率为1.63%,而天津地区不良率为3.55%。天津地区以全行9.75%的贷款余额占据了21.31%的不良贷款。

“尽管异地分支机构及控股子公司对本行盈利的贡献度稳步提升,本行在异地经营过程中,仍可能出现对其他地区经济和人文环境的了解程度不足,业务扩张不能满足市场需求等情况。”齐鲁银行在招股书中提示不同区域的风险时表示。

不仅是齐鲁银行,21世纪经济报道记者以北京银行、上海银行、天津银行、重庆银行、宁波银行、南京银行6家银行2019年年报为例梳理发现,各家银行部分异地分行经营表现不如全行整体表现的情况较为普遍。

2019年末,北京银行上海地区、深圳地区、山东地区资产总额占全行资产总额、合并贷款本金占全行贷款本金比例分别为3.85%、4.33%、3.66%;7%、8%、7%。而其营业收入占全行营业收入、利润总额占全行利润总额比例分别为3.32%、3.64%、4.05%;0.23%、2.14%、3.00%。

重庆银行2019年末不良率为1.27%,而四川、贵州、陕西地区的不良率分别为6.54%、1.08%、1.26%,贷款占比分别为6.29%、6.74%、6.56%。

天津银行2019年末不良率为1.96%,北京、山东、上海、河北、四川、宁夏地区不良率分别为1.60%、2.61%、1.44%、7.20%、0.81%、1.17%,贷款占比分别为8.45%、11.61%、24.59%、7.86%、7.46%、0.32%,营业收入占比分别为11.1%、7.3%、17.1%、4.2%、7.2%、0.7%。

上海银行则以长三角、珠三角、环渤海、中西部地区进行划分,截至2019年末不良率分别为0.83%、0.42%、0.88%、0.52%,均低于全行不良率1.16%的水平。上海银行解释称,受个人消费贷款发展周期及个别对公大额不良因素影响,上海地区不良贷款率较上年末上升0.85个百分点。

宁波银行2019年末不良率为0.78%,上海、江苏、广东、北京地区不良率分别为0.72%、0.43%、1.54%、0.96%,贷款余额占比分别为6.60%、22.56%、3.52%、4.33%。

南京银行2019年浙江、上海、北京地区营业收入占全行比例分别为2.94%、7.52%、3.88%,营业利润占比分别为3.13%、0.57%、-2.20%,贷款余额占比分别为6.05%、6.08%、5.44%,不良率分别为1.00%、0.97%、0.98%。

“城商行部分异地分行经营情况差于全行平均水平比较常见,一是因为异地分行和总行所在地区不同,经济、产业结构存在较大差距,但分行在发放贷款时没有考虑这些因素,完全复制总行模式,导致一些贷款很容易形成坏账;二是部分异地分行和总行物理距离较大,难以形成有效的管理,问题贷款发生较多。”一位城商行人士对21世纪经济报道记者表示。

(作者:李愿 编辑:李伊琳)