伴随着2021年的到来,各大上市房企即将交出“三道红线“监管下的首份年度成绩单。

11月,房地产市场调控依旧严格,围绕“炒房不住”主基调,按照“因城施策”原则,促进房地产市场平稳健康发展;楼市方面,商品房销售继续回暖,销售面积回归正增长;房企方面,多数房企单月业绩同比提升,目标完成度两级分化明显;投资方面,房地产开发投资单月同比维持两位数增长,住宅和办公楼累计投资额增幅扩大;融资篇方面,发债规模不及到期债务规模,境外融资同环比双降。

政策篇:持续“炒房不住”基调,完善长租房政策

11 月以来,中央层面坚持“房住不炒”、“市场平稳健康发展”,地方政策上也加紧配合,多地出台新政。

2020年11月3日,新华社正式发布《中共中央关于制定国民经济和社会发展第十四个五年规划和2035年远景目标的建议》,报告提出坚持房子是用来住的、不是用来炒的定位,租购并举、因城施策,促进房地产市场平稳健康发展。有效增加保障性住房供给,完善土地出让收入分配机制,探索支持利用集体建设用地按照规划建设租赁住房,完善长租房政策,扩大保障性租赁住房供给;

2020年11月17日,央行行长易纲发表研究文章《再论中国金融资产结构及政策含义》称,在房地产行业政策把握上,要坚持稳字当头,稳中求进,着力稳地价、稳房价、稳预期,加强对房地产市场融资状况的全面监测,按照“因城施策”原则,强化对房地产金融的逆周期宏观审慎管理,监测居民债务收入比和房地产贷款的集中度;

11月25日,中共中央政治局委员、国务院副总理刘鹤在《人民日报》发表署名文章,称房地产业影响投资和消费,事关民生和发展。要坚持房子是用来住的、不是用来炒的定位,坚持租购并举、因城施策,完善长租房政策,促进房地产市场平稳健康发展;

11月26日,央行发布《2020年第三季度中国货币政策执行报告》提出,牢牢坚持房子是用来住的、不是用来炒的定位,坚持不将房地产作为短期刺激经济的手段,坚持稳地价、稳房价、稳预期,保持房地产金融政策的连续性、一致性、稳定性,实施好房地产金融审慎管理制度。

地方政策方面,哈尔滨、西安等城市在遵循房住不炒的原则下,结合自身实际情况,陆续推出相应的政策。

11月19日,经第十七届县人民政府第43次常务会议审议通过,哈尔滨市将印发《关于疫情期间促进我市房地产市场平稳健康发展相关政策的通知》。出台的十四条政策政策内容包括明确鼓励房企采取打折促销、团购等方式让利销售新建商品房,放宽购房公积金贷款政策、鼓励“公寓式住宅”等;

11 月 30 日,西安出台《关于进一步加强房地产市场调控的通知》,新政主要针对西安原政策在二套房首付方面做出细化,其中刚需购房者二套房首付比例不变,改善或者高端住房需求的二套房首付比例均高于 50%,最高者达到 70%。

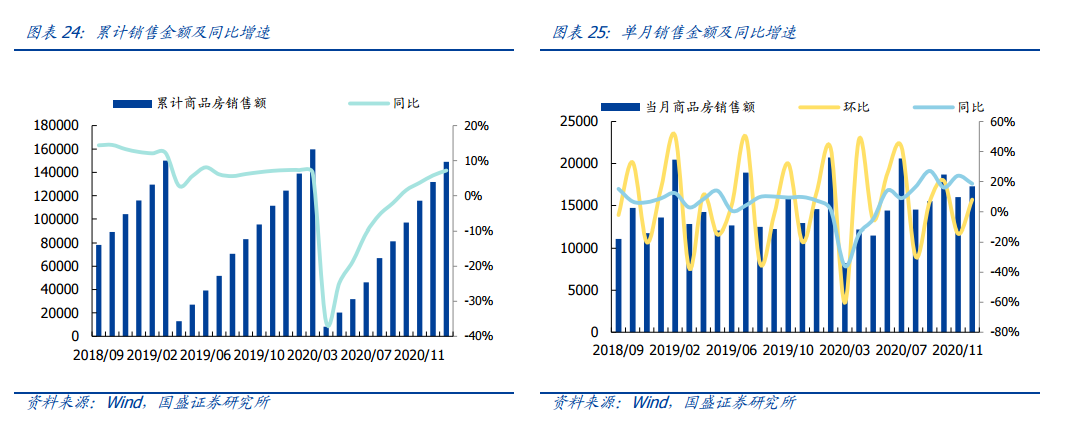

楼市篇:商品房销售继续回暖,销售面积回归正增长

今年11月,商品房累计销售面积同比转正,住宅累积维持增长态势。

国家统计局数据显示,1-11月份,商品房销售面积150834万平方米,同比增长1.3%,增速比1-10月份提高1.3个百分点。其中,住宅销售面积增长1.9%,办公楼销售面积下降12.8%,商业营业用房销售面积下降11.1%。商品房销售额148969亿元,增长7.2%,增速提高1.4个百分点。其中,住宅销售额增长9.5%,办公楼销售额下降10.7%,商业营业用房销售额下降13.7%。

分区域来看,1—11月份,东部地区商品房销售面积61468万平方米,同比增长5.3%,增速比1—10月份提高1.3个百分点;销售额82568亿元,增长12.6%,增速提高1.5个百分点。中部地区商品房销售面积41021万平方米,下降3.3%,降幅收窄1.7个百分点;销售额29898亿元,下降1.4%,降幅收窄1.5个百分点。西部地区商品房销售面积42026万平方米,增长1.9%,增速提高0.9个百分点;销售额31267亿元,增长4.4%,增速提高0.8个百分点。东北地区商品房销售面积6319万平方米,下降7.5%,降幅收窄1.3个百分点;销售额5236亿元,下降3.2%,降幅收窄1.6个百分点。

(图表来源:国盛证券)

房企篇:多数房企单月业绩同比提升,目标完成度两级分化明显

克而瑞统计数据显示,2020年11月,TOP100房企实现销售操盘金额12025.8亿元,单月业绩同比增长21.4%,环比较上月小幅上升5.1%。

据悉,11月实现全口径金额13920.8亿元,同比增长20.2%,环比增长8.4%,累计来看,前11个月TOP100房企实现销售操盘金额99492.4亿元,实现全口径金额113280.0亿元,累计同比分别为12.2%与10.3%。

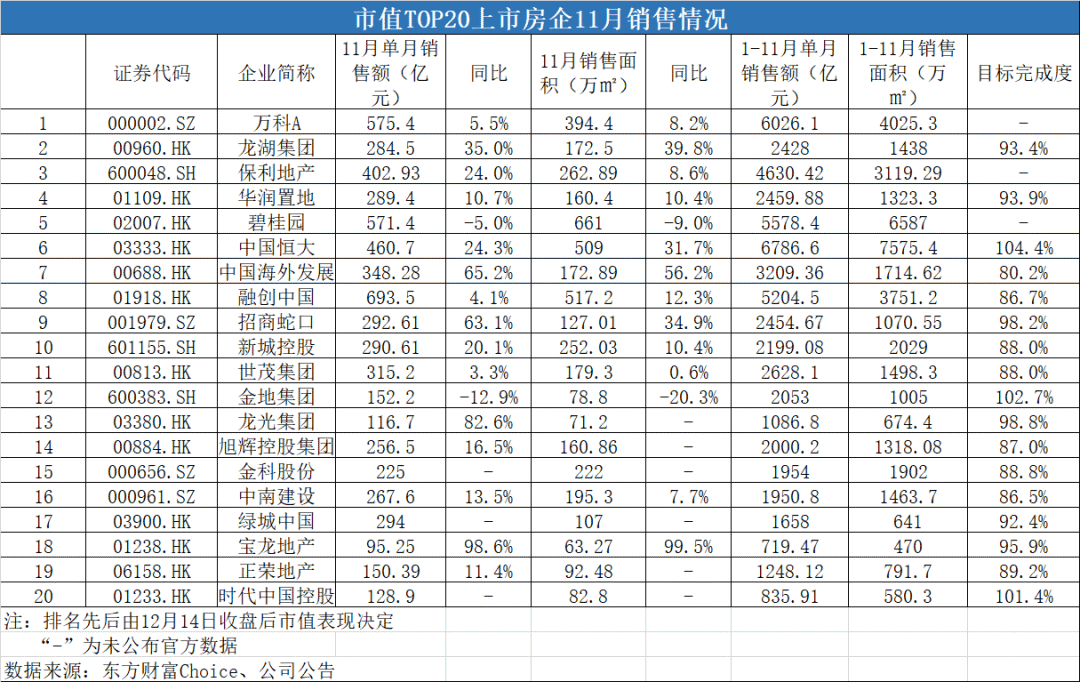

资本邦统计了于12月14日收盘后上市房企市值排名前20企业的销售数据。

融创中国(01918.HK)、万科A(000002.SZ)以及碧桂园(02007.HK)11月单月销售额最高,分别达到693.5亿元、575.4亿元以及571.4亿元。

大部分房企11月单月销售额较去年同期处于增长趋势,宝龙地产(01238.HK)11月单月销售额达95.25亿元,同比涨幅最高达98.6%;其次,龙光集团(03380.HK)、中国海外发展(00688.HK)、招商蛇口(001979.SZ)11月单月销售额同比涨幅均超60%。但在上述数据中,仍有两家公司11月单月销售额同比减少,分别是,碧桂园和金地集团(600383.SH)11月单月销售额分别较去年同比减少5%以及12.9%。

具体房企来看,宝龙地产11月单月销售增速最大,较去年同比增98.6个百分点,11月单月销售额达95.25亿元;龙光集团(03380.HK)11月销售增速排名第二,同比增82.6%达116.7亿元;招商蛇口、中国海外发展11月增速同比均超过60%。

全年目标完成度来看,上述20家房企中,除三家为对外公布全年销售目标外,有三家上市房企已超额完成全年目标,分别是中国恒大(03333.HK)、金地集团以及时代中国控股。龙光集团、招商蛇口、宝龙地产、华润置地(01109.HK)、龙湖集团(00960.HK)以及绿城中国(03900.HK)前11个月已经完成销售目标超九成。与此同时,中国海外发展前11个月全年目标完成度仅为80.2%,中国海外地产是否能完成2020年全年目标还不得而知。

以上数据可以看出,今年在公共卫生事件及“三道红线”监管的双重影响下,房企业绩表现的两极分化趋势愈发明显。市场人士表示,今年部分房企完成全年目标有一定压力。四季度以来,房企虽然加大供应和营销力度,但目前市场整体的去化压力仍然较大,12月仍需加紧供货、加速去化、冲刺全年目标。

投资篇:房地产开发投资连续6个月实现正增长,新开工面积及土地销售面积不及预期

房地产开发投资单月同比维持两位数增长,住宅和办公楼累计投资额增幅扩大。

根据国家统计局数据显示,1-11 月份,全国房地产开发投资 129492 亿元,同比增长 6.8%,增幅较前值扩大 0.5 个百分点;11 月单月投资 12936.2 亿元,同比上涨 10.9%,持续了两位数增长,环比下跌 1%。

分业态看,住宅累计投资 95837 亿元,同比增长 7.4%,增幅较前值扩大 0.4 个百分点,累计住宅投资占房地产开发投资总额的 74%;11 月单月住宅投资 9538.6 亿元,同比增长 11.4%,增幅收窄 2.9%;办公楼累计投资 5788 亿元,同比增长 4.2 %,增幅扩大0.7%;商业营业用房累计投资 11886 亿元,同比降低 1.9%,降幅收窄 0.9 个百分点。

值得注意的是,房地产开发投资累计增速已经连续6个月正增长。

易居研究院研究员沈昕认为,1-11月全国固定资产投资同比增长2.6%,可见房地产开发投资依然要好于固定资产投资。单月数据来看,11月全国房地产开发投资12936亿元,同比增长10.9%。7月份以来持续保持两位数的增幅,说明下半年全国房地产开发投资态势良好。

11月全国土地整体市场较为冷淡,土地供应量保持增长趋势,但新开工面积与土地销售面积的恢复则不及预期。

观点指数监测的100个重点城市数据显示,11月总供应土地数量环比增加810宗,总供应土地规划建筑面积环比增加88.2%,同比下降18.7%。

其中,一、二、三线城市供应土地数量分别环比增加21宗、422宗、350宗;供应土地建筑面积环比增速分别为-3.7%、130.3%、76.8%。重庆、武汉、昆明、西安等二线城市推地积极,供应土地建面超过600万平方米。

成交方面,“三道红线”压力下,房企严控土地投资,土地市场成交热度连续3个月下降。11月100个重点城市总成交土地数量环比减少382宗,总成交土地规划建筑面积环比减少28.8%;成交总价环比减少3.1%。

具体房企方面,数据统计前11个月房企新增土储面积TOP3分别是碧桂园、中国恒大、融创中国,1-11月累计新增土储分别为7368.0万平方米、6480.3万平方米、3014.1万平方米。

绿地控股和保利地产1-11月累计新增全口径土储分别为2887.2万平方米、2648.2万平方米,占据榜单第4-5名。

从单月拿地情况来看,保利地产、碧桂园和万科A积极扩储,月内分别新增全口径土储458.4万平方米、442.0万平方米以及365.8万平方米。

中指研究院数据显示,11月全国300个城市土地供应面积13157万平方米,环比增长8%;成交面积8001万平方米,环比下降27%;出让金额4209亿元,环比下降15%。与此同时,50家代表房企中,32家11月拿地金额较前10个月均值出现下滑。

对比较为火爆的销售数据而拿地却较为冷淡的现象,易居研究院副院长杨红旭表示,因为开发商对后续市场的走向判断已经发生了变化。实际上,伴随着7、8月以来的调控升级和“三道红线”的影响,开发商对市场的预期也出现了变化,随着恒大等龙头企业开始降价销售,“以价换量”的策略开始流行。

贝壳研究院首席市场分析师许小乐则表示,对于开发商来说,2020年正处于一个降杠杆的通道。现阶段,第一任务是销售出货,拿到资金回款,降低资产负债率,所以销售数据上升明显。但是,投资的新开工等数据,滞后于销售。同时也受到企业的拿地意愿以及拿地能力的限制,今年企业的融资受到比较严格的约束,也都制约了企业的投资和开发。

融资篇:发债规模不及到期债务规模,境外融资同环比双降

贝壳研究院统计数据显示,1-11月房企债券融资约11291亿元,较上年同期微增0.8%,保持低位,累计增幅较2019年同期收窄17.4个百分点。从全年来看,2020年前11月融资规模占2019年全年的95.6%,预计2020年全年,房企债券融资规模有所增长,但增速明显回落。

具体来看,2020年11月单月,境内外债券融资共发行84笔,较上月增加18笔,发行规模折合人民币约835亿元,环比增长20.7%,同比减少21.4%。

其中,境外融资共发行18笔,融资规模约280亿元人民币,环比减少15.7%,同比减少52.9%,下降幅度较大;11月境外债券规模占比约34%,较上月下降14个百分点,11月境外债市低迷不振。

境内共发行66笔融资债券,较上月增加19笔,11月境内融资规模环比增长54.3%,同比增长18.9%。

对于11月房企境外融资同环比双降的原因,贝壳研究院认为,受境外债市低迷影响,11月单月发债规模不及预期,预计境内融资主导地位将延续至年末。

与此同时,资本邦发现,房企11月单月发债规模不及其到期债务规模。11月份境内外债券融资到期债务规模约837亿元,较上月增加2.6%。而融资新规公布之后,9月、10月、11月连续3个月发债整体规模不及到期债务规模,房企融资规模增速受限,并且据贝壳研究院预测,这一局面短期暂不会有所改变,2021年到期债务规模(未含2021年未发行的超短期债券)预计可达12448亿元,同比增长36.0%,房企偿债压力仍将继续攀升。

中原地产首席分析师张大伟也表示,当下看,企业融资成本分化严重,整体看,房地产行业资金紧张,大部分房企为了应对未来可能的市场变化,加快储备资金。对于杠杆率比较高的企业来说,最近融资压力有所增加。

尾声

随着“三道红线”的持续落地,房地产行业依靠杠杆实现规模增长的时代结束了,未来的房地产企业需要依靠自身经营能力实现增长,由此行业竞争必将进一步加速。

风险提示:资本邦呈现的所有信息仅作为投资参考,不构成投资建议。投资有风险,入市需谨慎!

(作者:资本邦 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。