硬核研报要在浩如烟海的信息中,抽丝剥茧,找到那些最具价值的信息,帮助投资者看清局势,决胜千里。

图片:图虫

本期精华要点:

悲观角度

1.今年股市总体涨幅或将不如2020年

2. 行业风格板块或会呈现高低转变

3.经济恢复速率放缓

乐观角度

1.TFP有望开启新一轮快速增长

2.人民币资产成全球资金“避风港”

3.居民配置权益资产大时代已经来临

.........................................................

先说说悲观的角度

1、今年行情机或出现在1季度,总体或将不如2020年

在多篇券商的策略报告上都有这样的大致判断,今年上半年还有机会,下半年扑朔迷离,今年行情将不如2020年。

中信建投直言:预计2021上半年全球经济稳中有降,市场进一步超预期事件相对有限,且技术面量价配合度也在最低位置,建议慎重对待“外需支撑中国经济”的逻辑言论,保持中等仓位并警惕市场后续中期调整风险。

招商证券预测全年主要指数涨幅介于0-10%,呈现前高后低,二季度迎来转折。

最主要的观点来源于“外需支撑中国经济”逻辑。

2020年下半年开始,欧美等发达国家相继爆发严重的疫情二次冲击,制造业停摆,巨大的供需缺口迫使大量订单转移至中国。

可以看到国内的资源品,特别是原材料价格飞涨,很大程度是因为外需拉动或国外供应骤降造成。

那么随着发达国家疫苗的铺开,疫情可能将快速减退。

根据杜克大学全球卫生创新中心的数据,截至12月14日,全球已被确认的疫苗预购数量达到了72.5亿剂。其中主要市场均大多已确保了对本国人口的大面积覆盖。2021年,随着疫苗的大规模铺开,肆虐全球的新冠疫情有望边际改善。

疫情的退去,全球供需矛盾会逐渐缓解,进而导致我国资源品价格下降,企业利润下降。但市场当前点位及估值早已超越了疫情前水平,未来推动A股上涨的动力不足。

2、行业风格板块或会呈现高低转变。

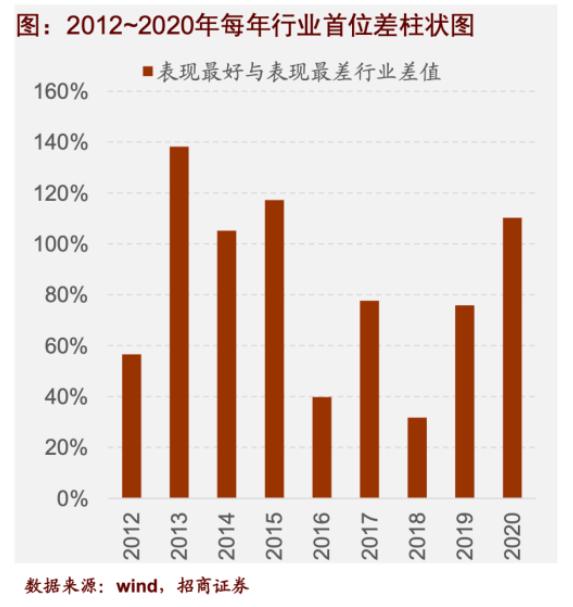

2020年,行业分化严重。表现最好的休闲服务板块涨幅达99%,表现最差的房地产板块跌10.9%,两者差值达110.3%,该值仅次于2013/2015年。

这意味着,今年更为容易发生高低转换,两者差值或会减小。

3、经济恢复速率放缓

从2020年前三季度GDP各分项拉动来看,疫情刚控制后的二季度,经济的恢复主要依靠投资拉动;而进入三季度后,投资贡献环比有所回落,需求引擎开始转向消费。从投资端的数据来看,地产投资单月增速已经升至10%以上,固定资产投资单月增速也回升至8%左右的高位,往后继续修复的空间有限;未来的经济修复将更依赖终端消费的回暖,而这将取决于居民收入的改善以及消费习惯的回归情况,相对于前期依靠投资拉动的复苏,后续经济恢复的斜率大概率放缓。(国盛证券策略报告)

.............................................................

相对于悲观的角度,乐观的角度会更多一些。

1、TFP(全要素生产率)有望开启新一轮快速增长

有不少观点认为,中国经济增速正逐步下台阶,这次疫情造成了低基数,今年即使呈现高增速,但当基数因素消除后,还会继续下行。

这个观点主要考虑到了一些消极因素,如人口老龄化、资本边际效用递减等,但忽略了这次疫情后,中国在全球产业链中的地位提升。

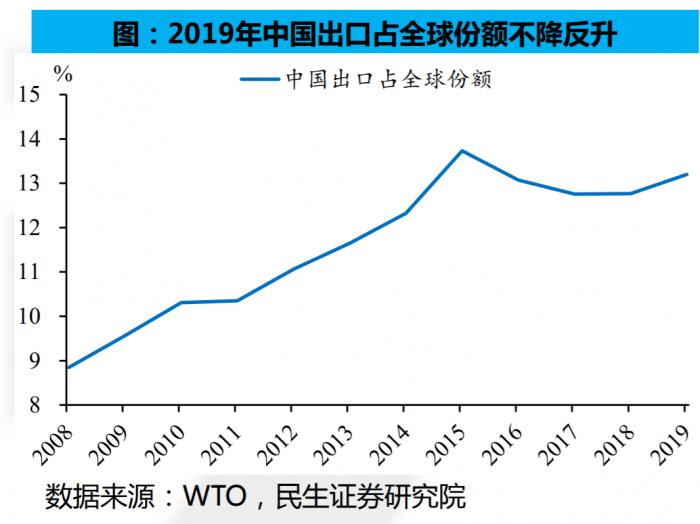

2019年,在中美经贸摩擦下,中国采取了出口多元化战略,尽管对美出口下降,但出口占全球份额不降反升。

2020年,在疫情风波下,特别是4月份之后,中国生产迅速恢复,而海外生产延缓,主要的贸易伙伴自中国进口占比明显抬升,包括美国。

民生证券给出一个乐观的预测,疫情深刻的改变了中国经济和全球经济格局,2021年中国TFP(全要素生产率)有望开启新一轮快速增长。(可参考此前1991-1996年,2000-2011年两轮TFP快速增长经验。)

【全要素生产率是指“生产活动在一定时间内的效率”,也常常被视为科技进步的指标,它的来源包括技术进步、组织创新、专业化和生产创新等。】

简单来说,科技进步的幅度有望加快,对全社会生产带来推动力。

2、人民币资产成全球资金“避风港”

2020年上半年,由于疫情的继续发展,将迫使当局继续推行财政刺激政策。

2021年1月2日,美国报告近30万例新增新冠确诊病例,是自新冠疫情开始以来的单日最高值。

2020年12月20日,美国国会终于就9000亿美元的刺激计划达成协议。并且美国众议院议长佩洛西表示,该方案是“第一步”,明年还会有更多援助计划。

2020年12月10日,欧盟国家领导人也批准了总额约1.8万亿欧元的预算与刺激计划,该计划将在1月1日开始生效。

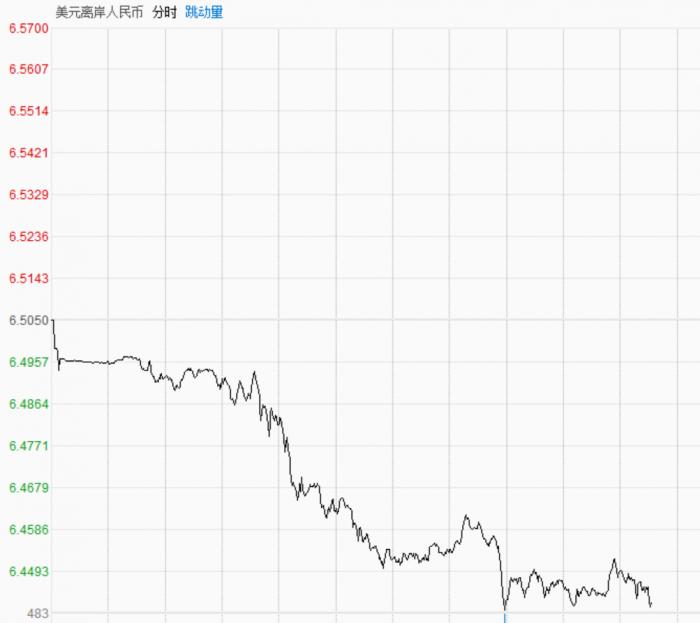

值得注意的是,新年第一个交易日,2021年1月4日,离岸人民币开盘就快速拉升,目前报6.44,创下2018年6月以来新高。

人民币的不断升值,主要有三个原因:

一是海外疫情持续暴发,中国疫情得到控制,成为全球唯一实现正增长的主要经济体。

二是美元指数走弱,今年以来,美元累计下跌约6%。

三是中美利差扩大,外资加码人民币资产。

中信证券预测,2021年三季度美元指数将跌破85,人民币兑美元将升至6.2。美元进入中长期贬值阶段,外资将趋势性增配中国资产。

3、居民配置权益资产大时代已经来临

近期,证监会再次明确提出要促进居民储蓄向投资转化,并着力加强资本市场投资端建设,增强财富管理功能。

实际上,基金收益已连续两年赚钱效应爆棚。2020年权益基金的平均收益超54%,89只收益翻番。

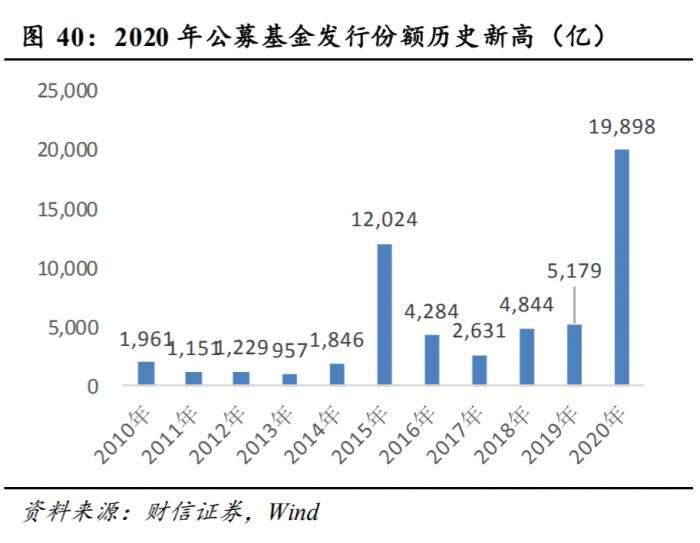

2020年同样是公募基金发行超级大年,全年发行规模达到1.99万亿,超过2015年达到历史新高水平,成为2020年最主要的增量资金。

这样形成一个良性循环,收益高增,刺激发行规模增加,增量资金继续推高股价。

中信证券预计2021年A股净流入资金7500亿。其中,净流入资金主要包括:权益类公募9500亿,北上资金2000亿,保险权益2000亿,理财子权益1000亿,私募及两融等1500亿。净流出资金主要包括:IPO资金分流5500亿,产业资本减持净流出3000亿。

综上,我们的观点是,一季度或将出现全年最佳的投资时机。在板块选择上,可着重留意受到疫情影响较高以及低位的板块,如航空、院线、传媒、酒店、石油、5G等。

..........................................

【免责声明:文章内容仅供参考,不构成投资建议】

【参考来源:中信建投:3500准点而至,2021重归结构;民生证券:2021年宏观展望:2021中国经济新上升周期元年;国盛策略:2021年度十大预测;财信证券:2021年宏观策略:顺周期、双循环、长久期;招商证券:2021年A股十大预测等】

(作者:冯展鹏 )