投资要点

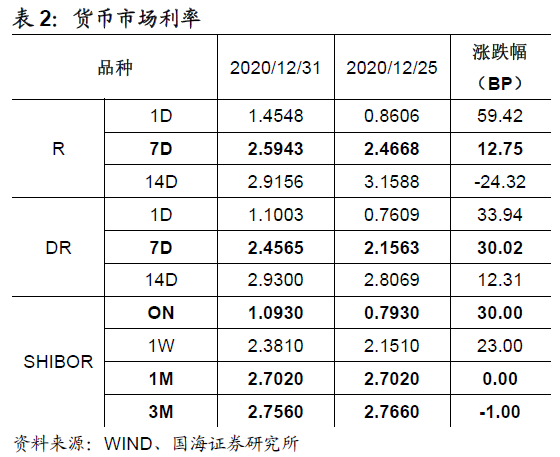

本周债市热点 相比于11月26日人民银行发布的《三季度货币政策执行报告》(以下简称《报告》),四季度例会公告中,有三点新内容值得关注:一、货币政策“不急转弯”,2021年货币供应节奏,较往期表述偏宽。二、由“明显下降”变为“稳中有降”,未来贷款利率下降空间缩小。三、增加对于科技产业、制造业、民营企业、绿色金融的支持力度。

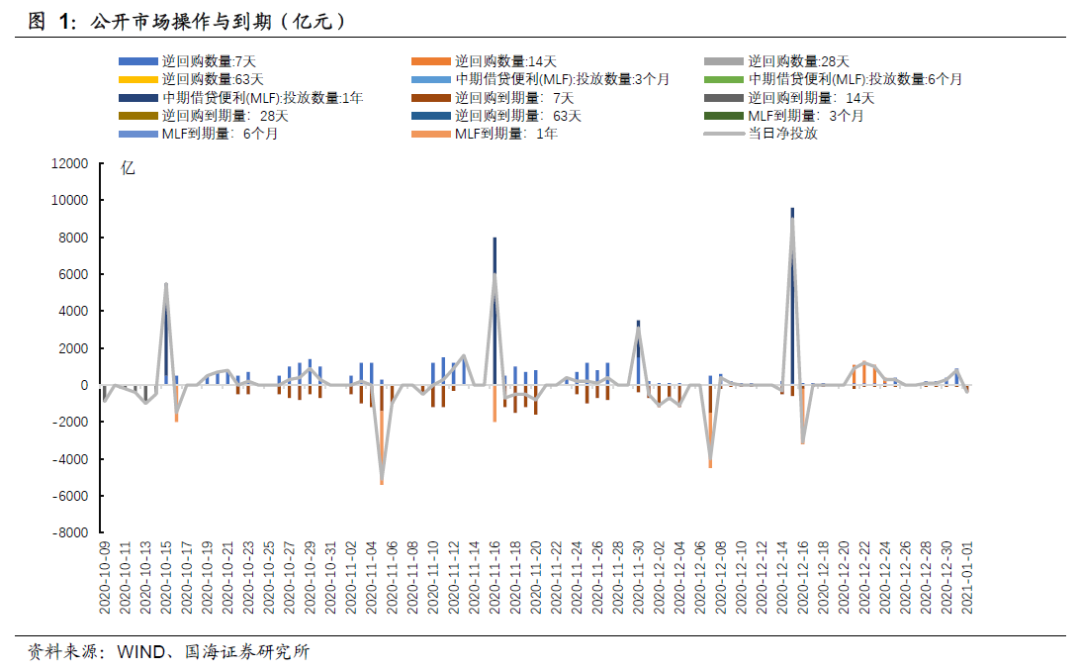

本周流动性跟踪 跨年前央行继续逆回购投放,维护市场流动性。跨年资金价格有所上涨。银行间质押式回购利率方面,R001上行59.42BP,R007上行12.75BP,R014下行24.32BP。存款类质押式回购利率方面,DR001上行33.94BP,DR007上行30.02BP,DR014上行12.31BP。SHIBOR利率多数上行。12月31日,SHIBOR隔夜为1.0930%,上行30BP;SHIBOR1周为2.3810%,上行23BP;1月期SHIBOR报收2.7020%,与上周持平,3月期SHIBOR报收2.7560 %,下行1BP。

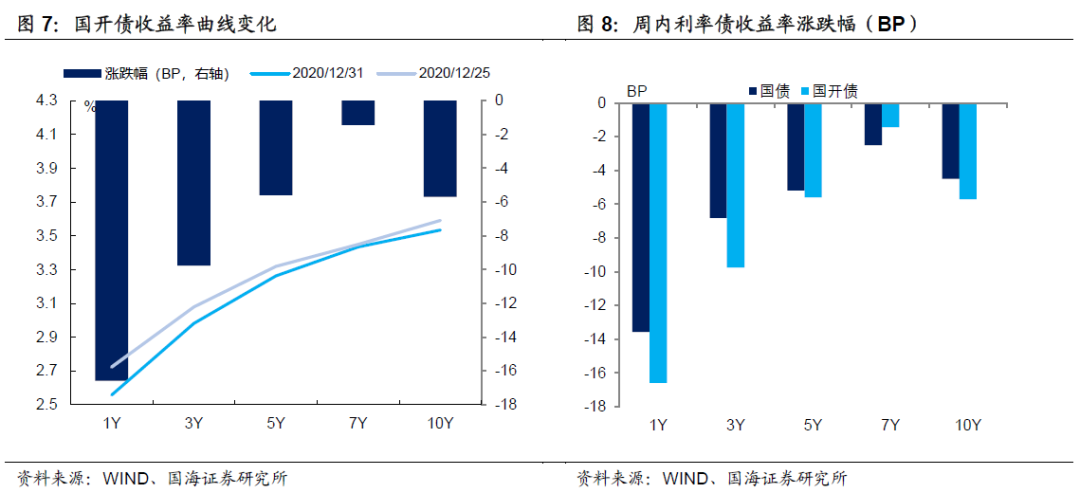

本周一二级市场 一级市场方面,本周利率债净融资额较上周减少。本周一级市场共发行23支利率债,实际发行总额为879.46亿元,较上周减少1438.62亿元;总偿还量为300.60亿元,较上周减少110.3亿元;净融资额为578.86亿元,净融资较上周减少1328.32亿元。近期资金面偏宽松,国债、国开债收益收益率全线下行。1年期国债收益率为2.4739%,较上周五下行13.57BP;10年期国债收益率报3.1429%,下行4.49BP;1年期国开债收益率报2.5577%,较上周五下行16.59BP;10年期国开债收益率报3.5338 %,下行5.7BP。

风险提示 新冠疫情变化,货币政策超预期。

报告正文

1、债券市场核心周观点研判

事件:中国人民银行货币政策委员会2020年第四季度(总第91次)例会于12月25日在北京召开。12月29日外发会议公告。

点评:相比于11月26日人民银行发布的《三季度货币政策执行报告》(以下简称《报告》),四季度例会公告中,有三点新内容值得关注:

一、货币政策“不急转弯”,2021年货币供应节奏,较往期表述偏宽。尽管央行货币政策委员会认为,未来“中国经济内生动力增强”,较《报告》中“经济运行还存在一些结构性、体制性、周期性问题”的表述更为乐观。但基于中央经济工作会议中,领导层对于宏观政策“不急转弯”的总体指导意见,本次央行例会认为要“保持货币政策的连续性、稳定性、可持续性”。

特别值得注意的是,央行认为“保持货币供应量和社会融资规模增速同名义经济增速基本匹配,保持宏观杠杆率基本稳定”,这一表述与中央经济工作会议一致,但较三季度《报告》,删除了“反映潜在产出的”(后接“名义经济增速”)这一定语。考虑到由于2020年低基数的原因,2021年名义GDP增速将偏高,删除这一定语意味着2021年货币供应总量和社融增速仍将不低。

二、由“明显下降”变为“稳中有降”,未来贷款利率下降空间缩小。四季度例会认为,“继续释放改革促进降低贷款利率的潜力,巩固贷款实际利率水平下降成果,促进企业综合融资成本稳中有降”,相较于三季度《报告》中“综合施策推动社会融资成本明显下降”的表述偏空。意味着未来央行继续通过调降MLF操作利率,引导LPR利率下行的可能性下降。

三、增加对于科技产业、制造业、民营企业、绿色金融的支持力度。在金融支持实体经济板块,相比于三季度《报告》,四季度例会公告增加了“加大对科技创新……和绿色发展的金融支持”、“引导金融机构增加制造业中长期贷款”、“努力做到金融对民营企业的支持与民营企业对经济社会发展的贡献相适应”、“以促进实现碳达峰、碳中和为目标完善绿色金融体系”。

意味着未来再贷款、再贴现等普惠货币工具,可能进一步向科技型、环保型企业倾斜。同时,央行在商业银行考核中,可能新增或提高对于投向制造业、民营企业的贷款比例的考核。

2、流动性跟踪

2.1

公开市场操作

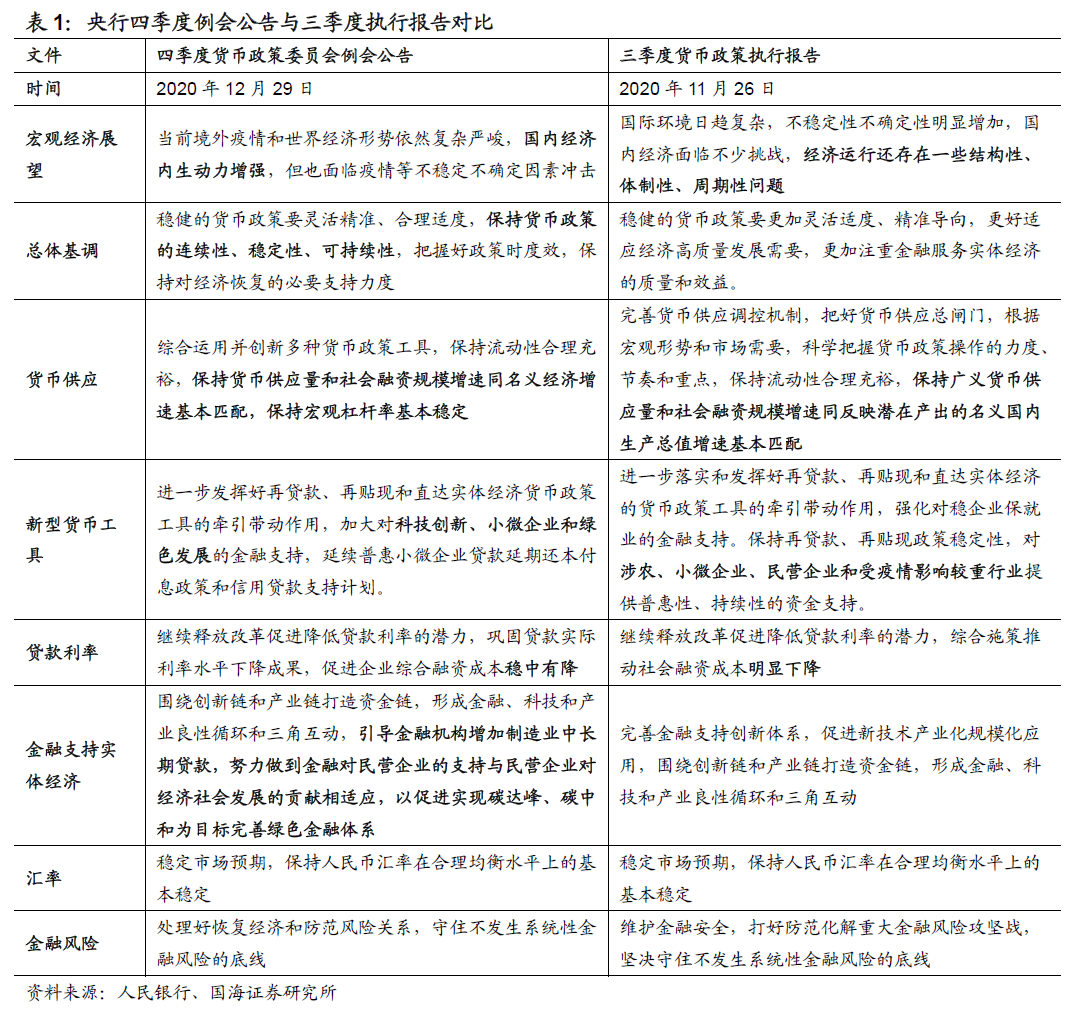

跨年前央行继续逆回购投放,维护市场流动性。本周央行共投放1700亿元7天逆回购。其中周一(12月28日)有200亿元7天逆回购,周二(12月29日)有200亿元7天逆回购,周三(12月30日)有400亿元7天逆回购,周四(12月31日)有900亿元7天逆回购。本周共有400亿元央行逆回购到期,全口径公开市场操作实现净投放1300亿元。节后一周(1月4日至8日),将有5600亿逆回购到期。

2.2

货币市场利率

银行间资金利率多数上行。12月31日,相较于上周五(12月25日,下同),银行间质押式回购利率方面,R001上行59.42BP,R007上行12.75BP,R014下行24.32BP。存款类质押式回购利率方面,DR001上行33.94BP,DR007上行30.02BP,DR014上行12.31BP。

SHIBOR利率多数上行。12月31日,SHIBOR隔夜为1.0930%,上行30BP;SHIBOR1周为2.3810%,上行23BP;1月期SHIBOR报收2.7020%,与上周持平,3月期SHIBOR报收2.7560 %,下行1BP。

2.3

同业存单发行

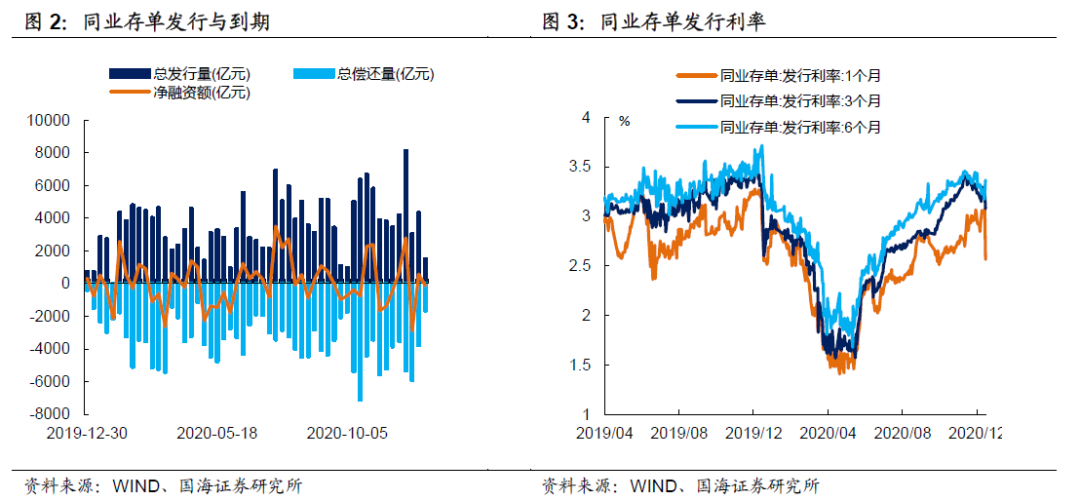

同业存单净融资额较上周减少。本周,同业存单总发行量为1510.6亿元,总偿还量为1647亿元,净融资较上周减少700.5亿元。

同业存单发行利率短端下,长端上。12月31日,1月期品种发行利率为2.5640%,较上周五下行49.56BP;3月期品种利率为3.0781%,下行22.06BP;6月期品种发行利率为3.3671%,上行14.11BP。

2.4

实体经济流动性

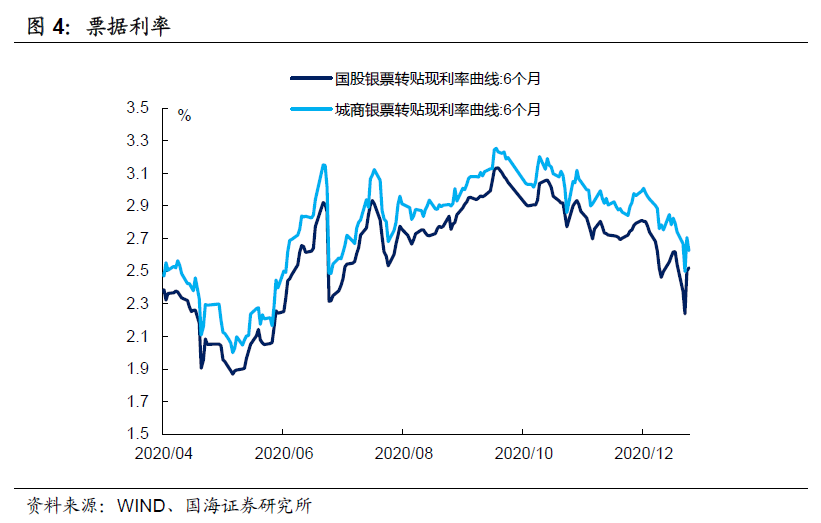

票据转贴利率基本平稳。根据最新数据,截至12月31日,股份行6个月的票据转贴利率为2.5218%,较上周五下行1.91BP。城商行6个月的票据转贴利率2.6267%,较上周五下行11.31BP。

2.5

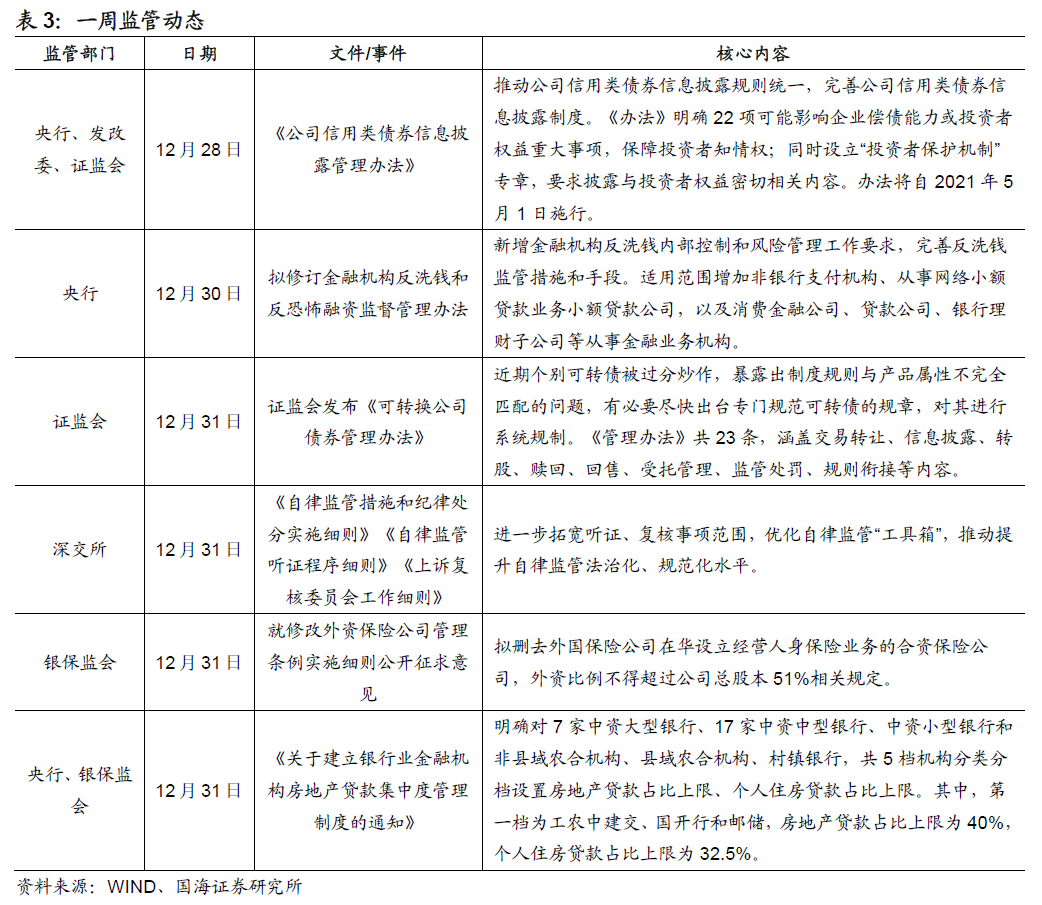

一周监管动态

3、利率债

3.1

一级市场发行及中标

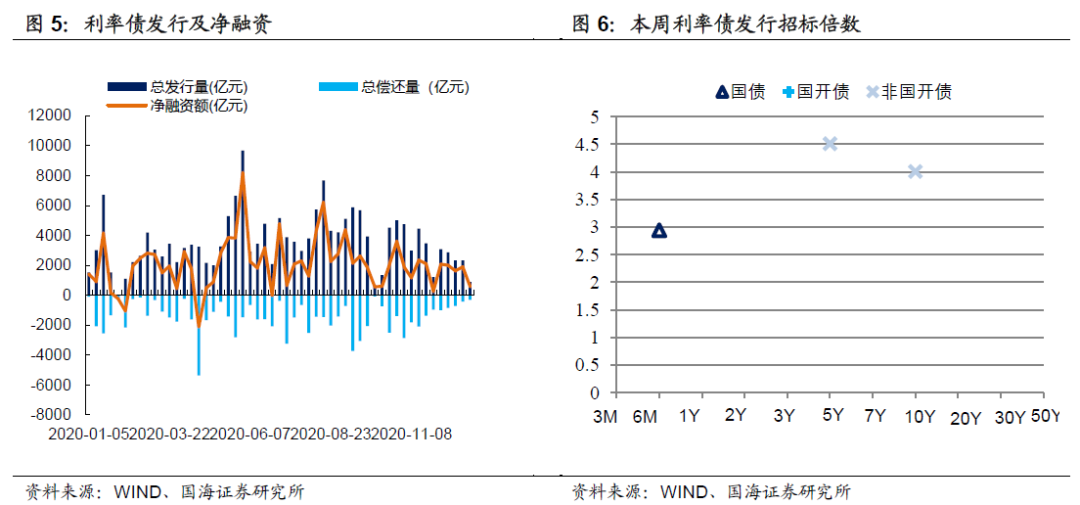

本周利率债净融资额较上周减少。本周一级市场共发行23支利率债,实际发行总额为879.46亿元,较上周减少1438.62亿元;总偿还量为300.60亿元,较上周减少110.3亿元;净融资额为578.86亿元,净融资较上周减少1328.32亿元。

本周内蒙、贵州、山西、河北、黑龙江、甘肃、山东、天津、宁夏、浙江及广西十一地开展地方债发行工作。内蒙发行2支地方债,发行总额为85亿元;贵州发行2支地方债, 发行总额为130.6亿元;山西发行5支地方债,发行总额为133亿元;河北发行4支地方债,发行总额为180亿元;黑龙江发行1支地方债,发行总额为0.5亿元;甘肃发行2支地方债,发行总额为46.67亿元;山东发行3支地方债,发行总额为95.68亿元;天津发行2支地方债,发行总额为153亿元;宁夏发行2支地方债,发行总额为55亿元;浙江发行1支地方债,发行总额为50亿元;广西发行5支地方债,发行总额为143亿元。

3.2

利率债到期收益率

国债收益率全线下行。12月31日,1年期国债收益率为2.4739%,较上周五下行13.57BP;3年期国债收益率为2.8174%,下行6.82BP;5年期国债收益率报2.9512%,下行5.18BP;7年期国债收益率报3.1699 %,下行2.51BP;10年期国债收益率报3.1429 %,下行4.49BP。

国开债收益全线下行。12月31日,1年期国开债收益率报2.5577%,较上周五下行16.59BP;3年期国开债收益率报2.9817%,下行9.76BP;5年期国开债收益率报3.2631%,下行5.6 BP;7年期国开债收益率报3.4342%,下行1.44BP;10年期国开债收益率报3.5338%,下行5.7BP。

3.3

利率债利差

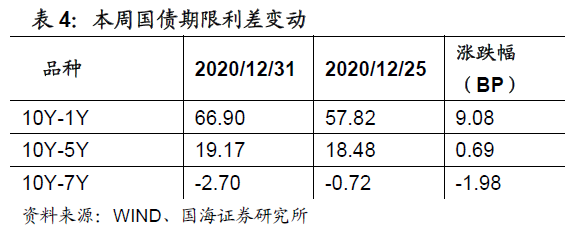

各期限利差涨跌不一。12月31日,与上周五相比,10Y-1Y利差走阔9.08BP,10Y-5Y利差走阔0.69BP,10Y-7Y利差下行1.98BP。

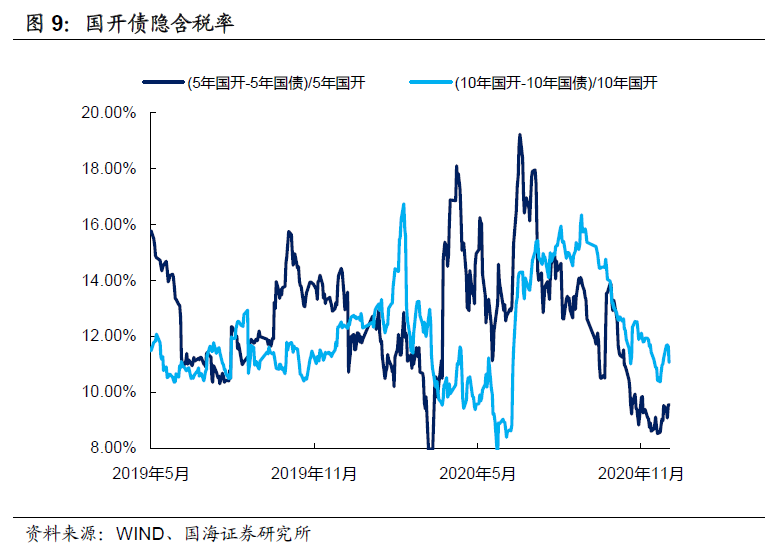

国开债5年期和10年期隐含税率涨跌不一。12月31日,5年期国债、国开债利差为31.19BP,5年期国开债隐含税率走阔0.03个百分点。10年期国债、国开债利差为39.09BP,10年期国开债隐含税率收窄0.16个百分点。

4、海外债市跟踪

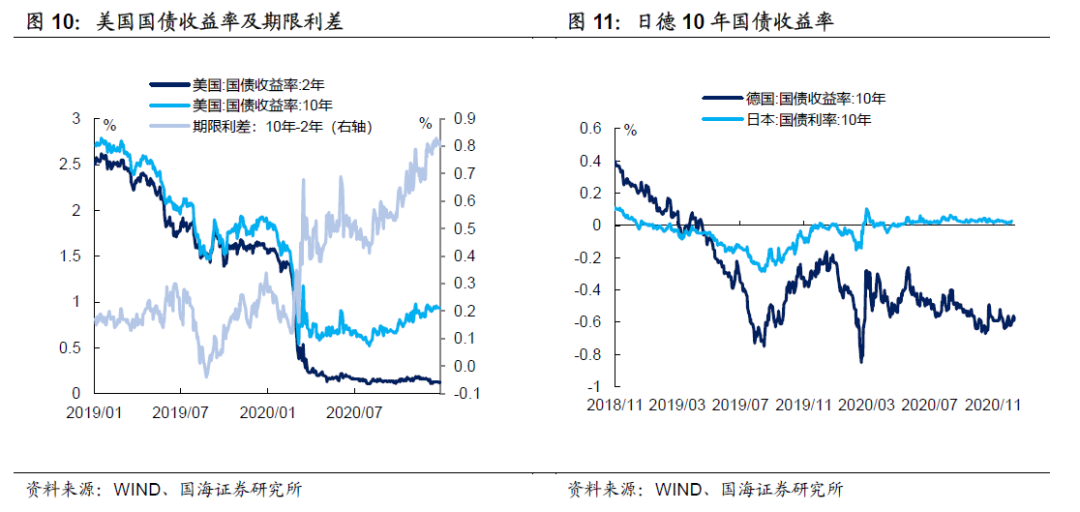

美国2年期国债收益率与上周持平,10年期国债收益率下行。本周四(12月31日),2年期美债收益率为0.13%,与上周四持平;10年期美债收益率为0.93%,较上周四下行1BP;10年期美债与2年期美债利差为80BP,较上周五收窄1BP。

德国10年期国债收益率上行。本周四(12月31日),德国10年期国债收益率为-0.57%,较上周三上行5.00BP。日本因假期休市。

5、通胀跟踪

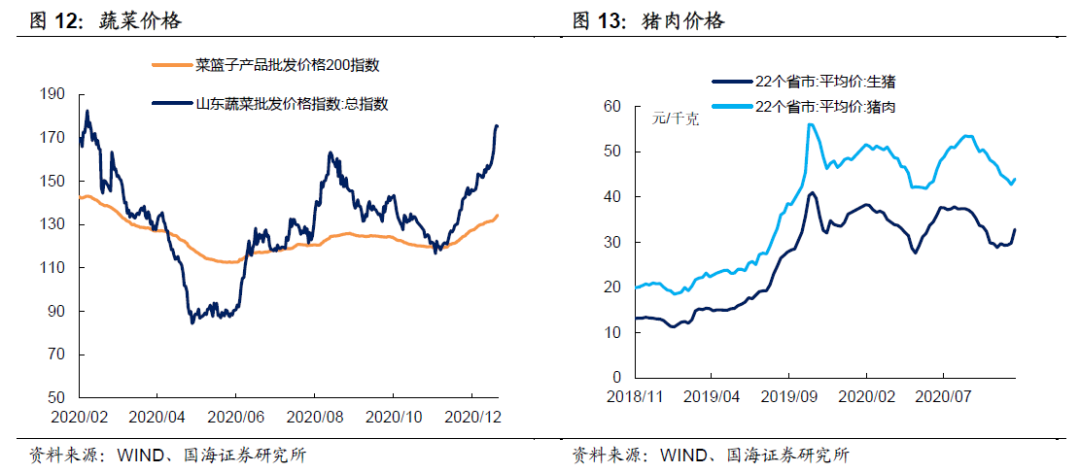

蔬菜价格上涨。12月31日,农业部菜篮子批发价格指数收于134.35,较上周五上涨2.21%;山东蔬菜批发价格指数收于175.07,较上周五上涨11.87%。

生猪价格、猪肉价格涨跌不一。根据最新数据,12月25日,22个省市生猪平均价为33.94元/千克,较上期(12月18日)上涨0.71%;猪肉平均价为47.46元/千克,较上期下跌0.06%。

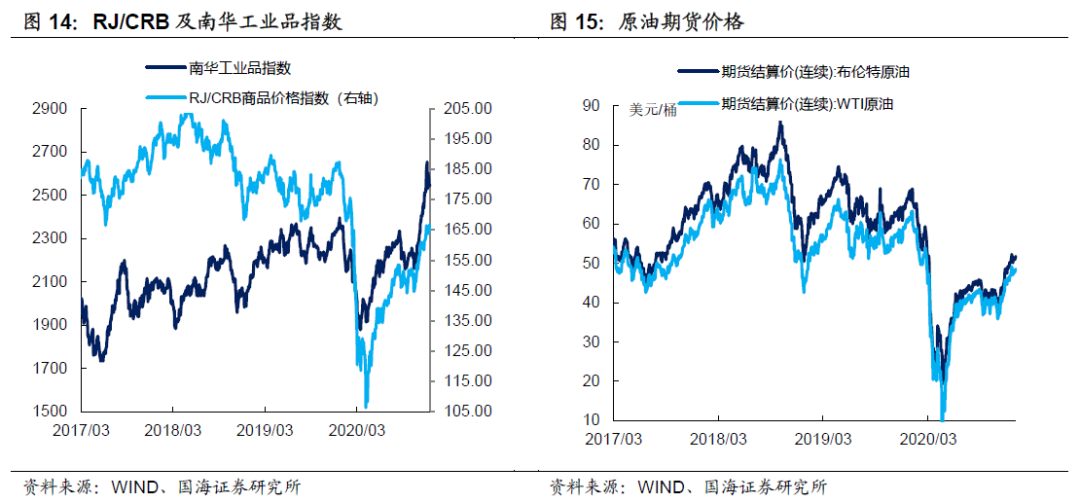

商品价格指数、石油期货价格涨跌不一。12月31日,南华工业品价格报2550.49点,较上周五下跌0.99%;12月30日,RJ/CRB商品价格指数收于166.77点,较上周四上涨0.74%;12月31日,布伦特原油期货和WTI期货结算价分别报51.80美元和48.52美元,较上周四分别上涨0.99%和0.60%。

6、下周重要经济数据和事件

风险提示:新冠疫情变化,货币政策超预期。

(作者:靳毅 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。