本文系深潜atom第138篇原创作品

在所有在线教育企业当中,跟谁学算是话题最多的一家。较之行业内的猿辅导、作业帮以及老前辈新东方,2014年才成立的跟谁学是起步最晚的一家,但初生牛犊不怕虎,2015年就刷新了当时中国创业公司A轮融资的记录,整整5000万元。更神奇的是,在A轮融资以后再无新融资,2019年就直接在纽交所上市,这是教育行业第一家这么做的公司,当然也是目前唯一一家。

上市之后,更耀眼的光环是,在其他公司盈利遥遥无望之时,跟谁学成为纽交所第一家实现盈利的在线教育公司,而且保持了连续9个季度的盈利记录。同样,也是跟谁学,从2020年开始,连续被做空机构盯上,浑水、香橼、天蝎、灰熊研究等知名做空机构多次做空跟谁学,前后高达十多次。跟谁学成了被做空次数最多的中概股,有人戏称,跟谁学这是要把做空报告变成免费广告。

在线教育行业目前正处于类似于“千团大战”这样的烧钱补贴大战之中。行业内头部企业虽然已经显现,但都没能形成足够的优势。在这种情况下,竞争格局会随着各家投入资源的多少而改变。

△在线教育

上个月,跟谁学公布了2020年Q3财报结束了连续盈利的记录。财报显示,第三季度跟谁学净营收为19.658亿元人民币,与去年同期的5.570亿元人民币相比增长252.9%;净亏损9.325亿元,相较去年同期净利润190万元大幅转亏。

跟谁学的CFO沈楠在一档直播节目中说到,当我们花1元钱能换来1.3元,而别人花1元钱只能换来7毛钱的时候,我们就是最应该进行大规模投放的公司。

在官方的解释中,我们可以得出跟谁学这次的亏损是主动烧钱营销的结果。整个Q3季度,跟谁学的营销费用高达20.56亿元,营销费用已经超过了总营收。作为对比,2020Q1和Q2的营销支出分别为7.57亿元、12.05亿元,整个2019年也不过10多亿元。毫无疑问,跟谁学也加入了这场在线教育的烧钱大战,走上了一直以来避免的用利润换规模的道路,陷入了和猿辅导、作业帮同质化竞争模式。

而此前,跟谁学更多利用基于微信社群的用户裂变,这波微信红利让跟谁学实现了低成本获客。在其他公司普遍获客成本两三千元时,跟谁学的获客成本不到500元钱。

01疫情下的在线教育

中国式的教育,让家长对于孩子的知识和技能掌握格外担忧。放眼望去,从幼儿园到大学,几乎所有的家长和学生都在为出类拔萃而忧虑。而在疫情之下,这种担忧丝毫未曾减少,课外教育的需求并未减少,直接催生了特定条件下的在线教育的需求。

此前,在线教育单个获客成本大概是几百到上千元。按照行业平均25%的转化率,获客成本大概率是1000到4000元之间。获客成本可能会高于实际营业收入,导致很多在线教育企业在赔钱赚吆喝。

一场前所未有的停学潮为在线教育提供了足够的燃料,2.65亿在校生普遍转向线上课程。让全国的家长和学生近距离的接触到了在线教育,获客的方式放生了变化,线上成为了教育的唯一入口。过去企业找学生,疫情之下变成了学生找企业,直接降低了在线教育企业的获客成本,一下子让在线教育成为了一项赚钱的买卖。

众多在线教育企业享受到了疫情的红利,以往一直亏损的的在线教育企业也开始了盈利。在下半年开学之际,VIPKID总裁兼联合创始人张月佳近日对外宣布,公司已经连续6个月利润为正,盈利的时间正好与休学的时间重合。

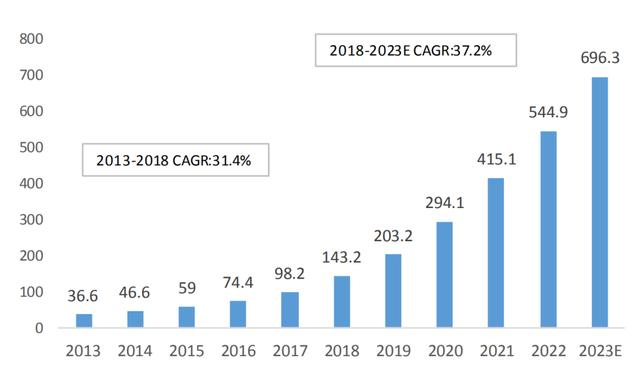

此前国信证券预测,中国在线教育市场规模由 2013 年的 366 亿元人民币增长至 2018 年的 1432 亿元人民币,并预计从 2018-2023 年年复合增速进一步提升到 37.2%,到 2023 年在线教育行业收入规模将达6963 亿元人民币。而在疫情的影响之下,已经被充分教育的在线教育市场,必定会超出这项预测。

△在线教育市场

近日,先有猿辅导更新一笔3亿美元融资,接着12月28日,作业帮宣布完成E+轮超16亿美元融资。就在同一日,跟谁学也宣布不久前的8.7亿美元定增融资已全部到位。巨大的想象力之下,在线教育依然在快速奔跑者。

但我们都必须清晰的意识到,疫情终究要过去,尤其是各国的疫苗陆续出来后,疫情即将告一段落。线下教育也将陆续回暖,相比较线上教育,线下教育的无可取代的社会价值,依然是很家长所看重的优势。在线教育公司更需要思考的是,如何练硬功,夯实自己的用户基础。为可以预见的回落做好准备。

△在线教育

02加入营销大战

跟谁学股价大跌

长达9个月的线下停课,导致线下培训机构收入锐减,机构必须突破“成本”、“课程积压”、“退费”、“春招”、“在线教育冲击”等这些重重困境和难点。虽然很多物业对房租进行了减免,但是很多线下培训机构依旧没能熬过去,纷纷选择了向现实低头,暂时退出。数据显示,截至9月7日,全国范围内培训行业吊销注销企业数量为7.06万家,每天有254家培训机构倒闭,对于2019年还在疯狂扩张的线下教育机构来说是致命的打击。

优胜教育曾经是线下教育的领先企业,同样也没有熬得住长时间的停课,资金链出现了断裂。优胜教育负责人陈昊表示,疫情期间,优胜教育收入只有去年同期的四分之一,并且在5月份就陷入了经济困难,只能靠借钱过活,被迫关闭了40%的门店。虽然陈昊一直表示要负责,不破产、不跑路,但是到如今优胜教育的善后依然遥遥无期。

然而,并不是所有在线教育机构都能够在这个红利期得到快速发展,12月27日晚,第一批在线教育万家学霸君被传出即将倒闭的消息。众多教师失业、家长维权无果,而学霸君总部已经人去楼空,仅剩十几名负责善后的工作人员。线上教育这片红海市场,“一对一”的高成本教育方式,似乎已经战败,超过1.5亿美金的融资成为虚无。

纵使线上教育用户急速疯涨超过4亿,这种急速增长必然会导致后续增长空间和速度放缓。而随着疫情的回落,线下教育已经开始回暖。在这种情况下,在线教育的市场需求逐步减弱。为了保证市场数据的继续扩张,在线教育必然要展开新一轮的营销攻势,这也导致了各家的亏损。从各家实际数据也能看出,网易有道净利润亏损8.78亿元;精锐教育净亏损1.64亿元;卓越教育集团虽然完成5298.5万元的盈利,然而净利润同样下降达到29.6%。在后疫情时代看,上半年的光辉可以说是昙花一现。

2020年聚光灯下的跟谁学,显得格外耀眼,市值更是一度超过新东方。随着疫情的结束,跟谁学的用户规模也在快速回落。其每日人均启动次数约为2.7次,近一年来变化不大。人均使用时长约为36分钟,近一年来同样变化不大。为了解决数据增长的瓶颈,跟谁学开始在营销上发力,市场营销费用的大大提高,2020年第三季度销售费用从上年同期的3.30亿元增长522.22%至20.56亿元,环比增加70.6%。甚至,高调冠名《极限挑战》、《中国好声音》等节目,全渠道投放广告。

△综艺冠名

根据跟谁学最新一期财报显示,跟谁学第三季度实现营业收入19.66亿元,较上年同期增长252.9%。亏损9.33亿元,直接亏掉了2019年以来所有盈利之和的2.37倍。如今,跟谁学股价暴跌,目前在50美元,已较高位跌去超过一半。

△跟谁学股票

038.7亿美金到位,

慢功夫被逼急功近利?

2014年,怀抱着“能够让全中国最好的老师都在一个平台上,让全中国的学生和家长能够在这个平台上找到喜欢的老师”的跟谁学出现在了教育市场。在跟谁学成立之初,也曾研究过“一对一”教课的模式,然而教育资源极度稀缺的现实下,很快被跟谁学所放弃,转而研究“一对多”的大班模式,从而为商业模式铺好了基础。

2018年跟谁学就实现扭亏为盈,净利润达1965万元,并且在2019年一季度净利润进一步扩大,达3389万元。2019年6月6日,跟谁学成功在美国纽交所挂牌上市,成为首家在纽交所上市并且盈利的K12在线教育公司。

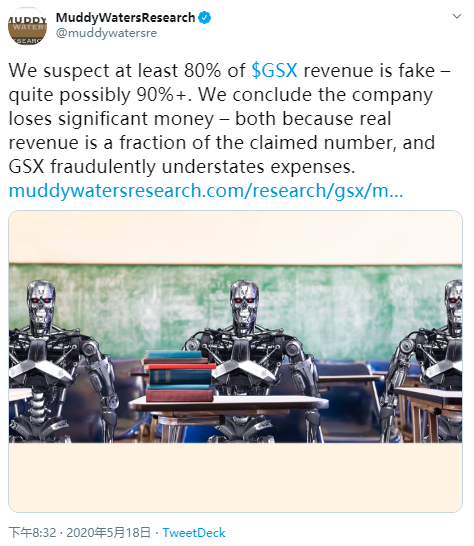

2020年跟谁学一直被美国投资机构看空,浑水创始人卡森·布洛克质疑跟谁学高管层正在故意推高股价,“跟谁学的学员基本都是假的,因此营收和现金流也都是假的。”结果却是在12次被做空后,跟谁学股价反而一路狂飙。

△跟谁学被质疑

10月20日,瑞士信贷分析师发布的一份报告就指出跟谁学在竞争环境升级和暑期促销中的战略失误导致跟谁学转化率创下历史新低,因而将跟谁学的目标价从85美元下调至71美元,这使得跟谁学当日股价暴跌30%,市值蒸发超过500亿元,创上市以来最大跌幅。11月20日,跟谁学的财报的公布,这家号称是在线教育唯一一家盈利的上市公司,盈利金身开始被破,股价一路走低至今。

在过去,行业大举烧钱营销、杀得头破血流时仿佛置身事外,自称能通过微信私域流量在下沉市场收获庞大的用户群的跟谁学,最终也没能走出营销的泥淖,并且开始拥抱资本市场。2020年12月7日,跟谁学宣布完成了特定增发,一周内便完成了金额8.7亿美金的增发并且资金全部到账。

△跟谁学增发

2019年到2020年Q1,跟谁学的营收和净利润一直保持着300%以上的增速,然而跟谁学早在2020年第二季度就已经初现营收的压力,净利润增长率降到了133%。而第三季度付费学生人数达125.6万人,而第二季度这一数据为156.7万。在第三季度,大幅度增加营销预算的情况下,这一效果同样不能算是优秀。

跟谁学创始人&董事长陈向东在公开渠道表示,“我们理解是教育一定是慢的,今天的快都会由未来的慢弥补。”然而,今天的跟谁学在资本的裹挟下,已经开始了快速扩张之路。在这么多的资金入局后,跟谁学要保持良性循环的定力恐怕很难了。

(作者:深潜atom )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。