作者:张钰仪 杨雨晴 游云星 刘诗华

中证鹏元评级 公用事业评级部

主要内容

可转债发行热度不减,预计2021年将继续增长。2020年可转债发行规模为2,433.61亿元,同比增长87.17%。同时,可转债二级交易受市场热捧,2020年可转债累计成交额同比增长5.81倍。目前上市公司和投资者对可转债的认可程度均较高,预计2021年可转债市场将继续扩容。

新发行的可转债民企占比居高,投资者对级别的敏感度相对较低。由于可转债发行主体均为上市公司,且可转债兼具债权性、股权性和可转换性等特点,违约风险相对较低,使得投资者对可转债发行主体企业性质和级别的敏感度相对较低,2020年新发行可转债中发行主体在AA及以上的占比为52.06%,民企占比达79.60%。

为防范可转债过分炒作,并加强对可转债强赎、回售及信息披露等事宜的监管,近日证监会已出台《可转换公司债券管理办法》。具体来看,可转债三类投资风险不容忽视:

1、高转股溢价率可转债面临强制赎回风险。2020年可转债市场交易活跃、价格大幅波动,且存在部分私募个券因特殊条款实现全额赎回,部分个券在提示不赎回后短期内强赎的情况,二级市场投资者应对高转股溢价率且高换手率的“双高”个券理性投资。

2、部分个券大额回售前未下修转股价。截止目前可转债回售情况较少,且发生回售时,回售金额占发行规模之比一般不超过3%。但存在部分可转债大额回售前未下修转股价,使得投资者未能实现预期收益。

3、级别下调个券增加,需关注发行主体基本面变化。近年可转债级别下调事件增多,反映出发行主体存在公司治理、生产经营等方面的问题,未来个券回售或转股均存在一定风险,投资时仍需回归基本面。

正文

一、可转债发行规模持续增长,二级市场交易火爆

(一)近年可转债发行规模持续增长,投资者对发行主体级别及企业性质敏感度相对较低

1.近年可转债发行规模[1]整体大幅增长,预计2021年可转债市场将继续扩容

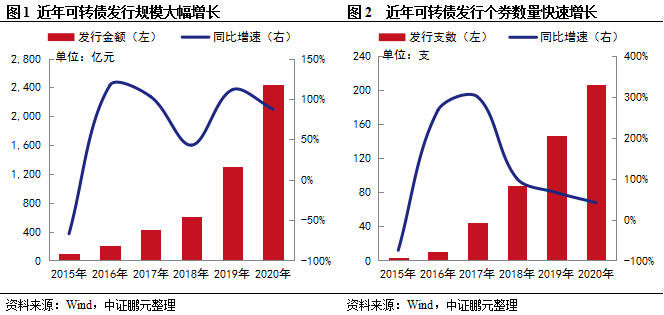

2017年2月证监会发布《关于修改上市公司非公开发行股票实施细则的决定》、《发行监管问答——关于引导规范上市公司融资行为的监管要求》,对上市公司非公开发行股票实施了更加严格的管理,引导上市公司再融资从非公开发行股票向可转债、优先股等方式倾斜。受上述再融资新规和减持新规影响,可转债的融资优势逐渐显现,2017年可转债全年发行个券数量为44支,同比增速达300.00%;发行规模为430.87亿元,同比增速为102.75%。2018-2019年可转债发行规模及个券数量持续增长,但同比增速有所波动。

2020年2月证监会发布了一系列新的再融资管理办法[2],放宽对上市公司非公开发行股票的发行对象数量、股票定价和锁定机制、批文有效期等要求,上市公司非公开发行股票的门槛有所降低,部分上市公司或选择以非公开发行股票代替发行可转债进行再融资。2020年可转债发行规模的增速由2019年的100.56%下滑至87.17%,发行规模为2,433.61亿元;2020年发行支数增速由2019年的65.91%下滑至41.10%。

预计2021年可转债发行规模将继续增长。目前上市公司和投资者对可转债的认可程度均较高,2020年公告可转债发行预案但截至年末尚未发行的可转债规模已达1,702.06亿元,规模较大,已达到2020年发行规模的69.94%。此外,近年政府持续鼓励企业通过发行可转债融资,2019年12月中共中央、国务院印发的《关于营造更好发展环境支持民营企业改革发展的意见》提出,支持民营企业发行债券,降低可转债发行门槛。2020年12月31日证监会公布的《可转换公司债券管理办法》(以下简称“可转债管理办法”)中亦肯定了可转债服务实体经济的积极作用,在政府支持力度不变的情况下,我们预计明年可转债市场将继续扩容。

2.新发行的可转债民企占比居高,投资者对级别的敏感度相对较低

可转债发行规模多在20亿元以下,6年期仍是发行首选,八成以上不设置担保。2020年已发行可转债共206支,涉及发行主体201个,发行规模多在20亿元以下(含),占比88.83%。发行主体集中在化工、电子、医药生物和机械设备等行业,除交通运输行业由发行总额达320亿元的“大秦转债”拉高平均发行金额外,钢铁、有色金属和挖掘行业的的平均发行金额较高。由于可转债融资成本较低,发行人普遍选择规定内的最长期限(6年),2020年6年期可转债的发行比例超过93%。从增信措施看,2020年发行的可转债设置担保措施的个券占比只有17.96%(37支),其中仅4支以自有资产进行抵/质押担保,2支由关联方提供担保,其余担保人均为股东或实控人。

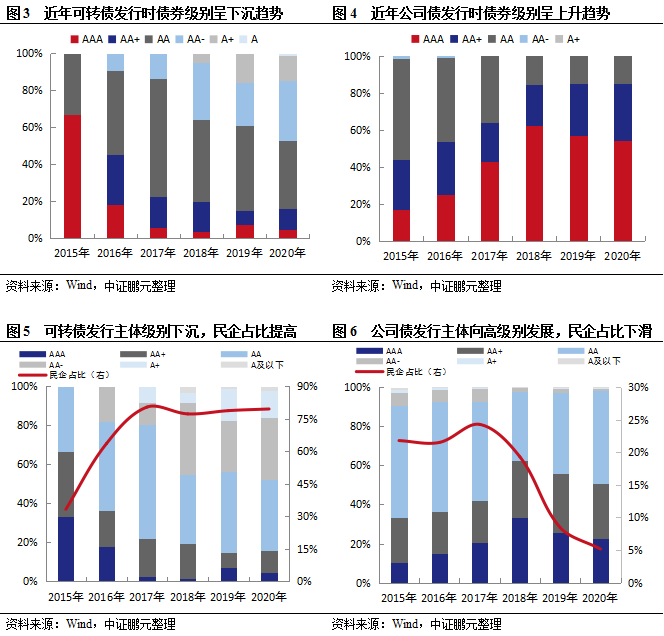

近年可转债发行主体中民企占比提高,债项级别及发行主体级别整体呈下沉趋势(见图3及图5)。可转债发行债项级别在AA及以上的个券占比、发行主体在AA及以上的占比从2015年的100%分别下滑至2020年的52.63%、52.06%;可转债发行主体中民企占比从2015年的33.33%上升至2020年的79.60%,2020年民企共发行转债163支,规模为1,407.32亿元,占比达57.83%。与可转债相反,近年公司债[3]发行主体中国企占比提高,债项及发行主体级别偏向高级别发展,发行时债项级别在AA+及以上的个券占比从2015年的43.94%提升至2020年的83.59%,国企公司债占比由2015年的69.27%上升至2020年的92.18%。由于近年公司债违约事件频发,投资者投资更加谨慎,国有性质和高级别主体发行成功概率较高。相比之下,可转债发行主体均为上市公司,且可转债兼具债权性、股权性和可转换性等特点,违约风险相对较低,投资者对企业性质和级别的敏感度相对较低。

(二)可转债交易特性逐步显现,二级市场成交额快速增长

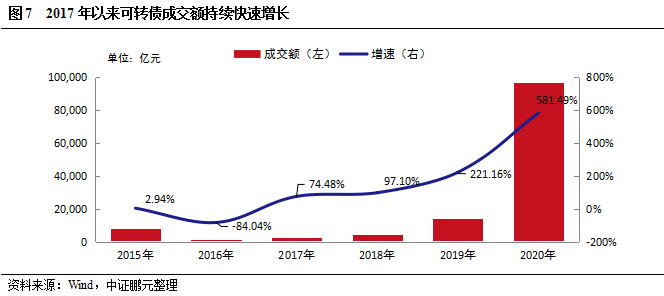

2017年以来可转债成交额[4]同比快速增长,每年增长率均在70%以上,2020年累计成交金额达96,763.52亿元,较2019年全年增长5.81倍。2020年出现成交额爆涨的情况,一方面是近年可转债发行量持续增长导致的,另一方面,对于投资者而言,可转债具有期权性质,安全性高,且支持T+0交易,涨跌幅无限制,这些特性逐渐显现,吸引众多投资者在日内短线完成交易。

二、可转债强制赎回风险不容小觑,级别下调个券基本面值得关注

(一)可转债强赎前正股波动较大,强赎金额占比不高,但“双高”个券风险偏高

针对近期可转债市场交易活跃、价格大幅波动的情况,2020年10月深交所出具《深交所严密监控可转债交易,提醒投资者警惕交易风险》公告,提醒投资者理性投资。这是因为部分转股溢价率[5]很高的热点个券实际上存在很大的强制赎回风险。强制赎回风险是指在可转债转股期间,投资者在二级市场以远高于转股价值的价格买入可转债后,公司强制赎回个券导致其价格大幅下跌,投资者只能选择低价卖出个券、按照转股价转股或赎回价赎回而承受的损失。

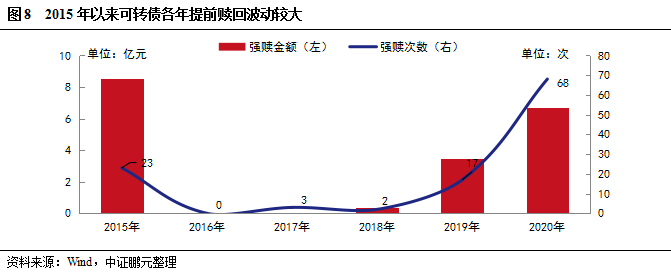

2015年以来可转债各年提前赎回情况波动较大,强赎金额占比[6]不高,但部分私募个券因特殊强赎条款而实现全部强赎。在股票市场行情较好的年份,如2015年及2020年,由于触发强赎条款的可转债较多,提前赎回发生次数及赎回金额高于其他年份。2020年提前赎回发生次数为近年之最,共出现68次。2015年以来每年强赎金额占比均在2%以下,发行主体强赎的资金压力不大。但个别私募可转债因特殊强赎条款而出现全额强赎,如2019年实行强赎的“18君实转”和“必然转债”。上述个券强赎条款较特殊,“18君实转”的强赎条件为公司向所在地证监局申报A股发行上市辅导并获受理,而“必然转债”发行方则有权根据项目运作及资金回笼情况行使赎回权,以上强赎条款或使得持有人未能在转股期成功转股而被全部强制赎回。

可转债在发生赎回前正股波动较大,部分个券在提示不赎回后短期内公告强赎。2020年发生提前赎回的68支可转债中,赎回公告日前60个交易日至公告当日区间平均涨跌幅[7]为上涨26.76%,其中涨幅在15%以上的个券共43支,占比达63.24%;同期区间振幅平均值[8]达52.35%。其中,“振德转债”、“科森转债”、“仙鹤转债”、“索发转债”及“顾家转债”曾在赎回公告前1个月内提示不赎回。

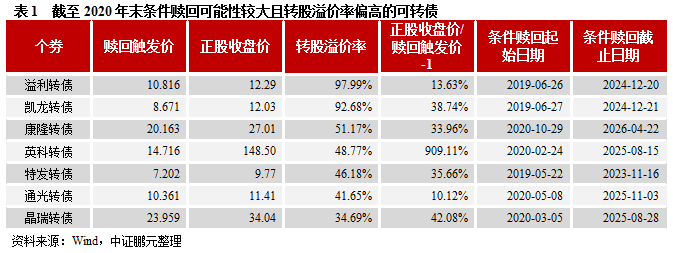

关注可能触发条件赎回条款且转股溢价率偏高的个券。高转股溢价率的个券一旦公告强制赎回,投资者将面临较大损失。一个比较典型的例子是,2020年5月6日泰晶科技(603738.SH)宣布提前赎回“泰晶转债”,当日“泰晶转债”收盘价为364.94元,转换价值为134.75元,转股溢价率为170.83%,转债转股后持有人亏损或达到63.08%。截至2020年末,已处于条件赎回期、正股收盘价高于赎回触发价10%以上、且转股溢价率在30%以上的可转债共7支,如表1所示。

部分偏离合理价值区间的可转债需理性看待。截至2020年末,转股溢价率在50%以上且全年日均换手率达100%以上的“双高”可转债共11支,如表2所示。由于受到投资者的爆炒,“双高”转债价格已偏离合理区间,投资者需理性看待其投资价值。

(二)尚未出现可转债回售违约,部分个券大额回售前未下修转股价

随着可转债逐渐进入回售期,2018年起可转债回售次数和规模较往年显著增加,但回售金额占比整体较低,发行主体资金压力不大。由于绝大多数可转债尚未进入回售期,2015-2017年回售情况极少,2018年起回售次数显著增加,2018年、2019年和2020年1-10月分别发生9次、9次和10次。从规模看,2018年、2019年和2020年1-10月可转债回售规模合计分别为13.06亿元、1.21亿元和8.21亿元,其中2018年度“17伏泰转”、“江南转债”、“格力转债”回售金额占发行总额的比重分别为100.00%、93.89%、56.33%;2020年“辉丰转债”回售占发行总额的97.07%。除上述个券外,可转债回售金额占发行规模比重一般不超过3%,发行主体资金压力整体不大。截止目前,实行回售的可转债均未出现违约[9]。

部分可转债发生大额回售前并未下修转股价。上述提及的回售比例较高的4只可转债中,“格力转债”在第一次触发回售条款前并未下修转股价格,“17伏泰转”触发回售条款前也并未下修转股价格,“江南转债”、“辉丰转债”均曾下修转股价。虽然大部分发行主体更偏好持有人将可转债转股,但仍有少数企业将可转债用作低息借款工具,在股价下行时期并未通过下修转债转股价以避免回售。由于可转债回售价格较低,持有人回售时并未能实现其预期收益,仍需承受一定的资金成本损失。

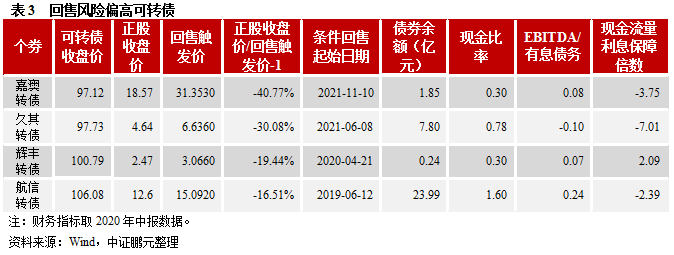

关注可能触发回售条款个券的资金压力。截至2020年末,条件回售起始日在2021年以前、且正股收盘价低于回售触发价10%以上的可转债共4支,如表3所示。其中,“嘉澳转债”近年现金比率[10]持续走低,现金流量利息保障倍数[11]大幅波动,现金流表现较弱。“久其转债”现金比率一般,现金流量利息保障倍数和盈利状况波动较大。“辉丰转债”近年现金流表现尚可,但现金比率偏低,盈利情况波动较大,对有息债务的保障程度偏低。“航信转债”现金较充裕,但近年现金流表现波动较大,盈利能力下降。需关注上述个券的偿债压力。

(三)可转债信用风险渐现,投资仍需回归基本面

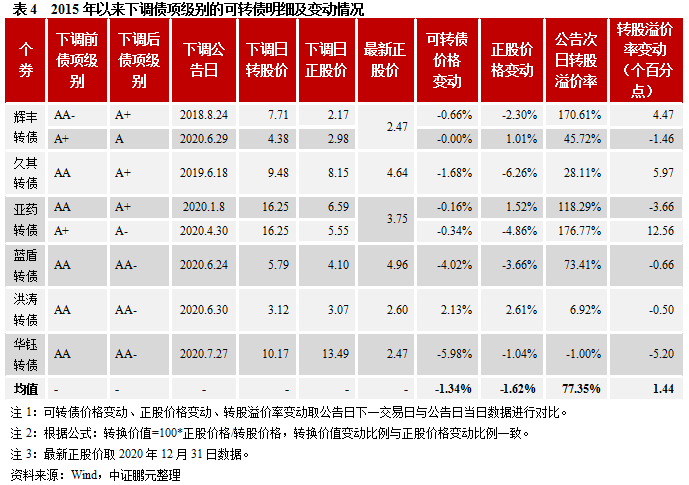

可转债信用风险逐步暴露,级别下调个券增加。2015-2017年未有可转债被下调级别,2018年仅“辉丰转债”级别下调,2019年“久其转债”级别下调, 2020年共5支可转债被下调主体级别,其中“亚药转债”级别下调两次,由AA下调至A-。从已下调级别的个券来看,导致其风险升高的原因包括:1)股东问题,如华钰矿业股东股票质押比例高,甚至发生质押违约,导致公司面临控股股东或实控人变更的风险;2)公司治理问题,如亚太药业无法实施对子公司的控制,辉丰生物因环境违法问题而导致停产整治;3)经营问题,如蓝盾股份前期激进扩张、溢价合并大量子公司后,业绩不及预期,盈利及流动性快速恶化,以及洪涛股份近年受行业景气度下行等因素影响,主营业务在手订单总体持续下滑。

级别下调可转债存在触发回售的风险,调级短期内对个券价值影响较小,但未来回售或转股均存在风险,投资仍需回归基本面。下调级别后可转债价格均有不同程度的下滑,正股价格整体跌幅不大,但由于平均跌幅大于可转债,导致个券转股溢价率整体有所上升。因级别下调的可转债发行主体经营情况不佳,调级前正股价普遍走低,除“华钰转债”外,表4个券在级别下调公告日的正股价格均低于当日可转债的转股价。其中,“辉丰转债”进入回售期后触发回售,“久其转债”亦触发其附加回售条款,其余个券尚未进入回售期或已处于回售期但暂未触发回售。由于债券级别变动滞后于触发降级的风险事件,评级下调前个券风险已包含在可转债价格中,因此投资者对个券级别变动的敏感度不高,降级后可转债价格变动较小。但需注意,级别下调反映出公司基本面的变化,透露出公司存在公司治理,生产经营等方面的风险,未来发展存在较大的不确定性,个券回售或转股均存在一定风险。以“辉丰转债”为例,2018年该债券级别第一次被下调,2020年2月公司提示可转债或将因公司净利润未达标而被深交所实施暂停上市,2020年4月进入回售期后,该个券被停牌交易、停止上市,6月触发回售,由于正股价格远低于转股价,投资者此时转股将面临较大损失,但此前公司亦曾提示货币资金不能覆盖转债余额,存在回售资金不足的风险,故持有人面临转股损失或无法成功回售的风险。“辉丰转债”在停牌交易当日的转股价值为30.48元,转股溢价率为228.08%,可转债价值很低。因此,对于曾下调级别的个券,投资者仍需从基本面出发考察其投资价值。

三、结论

从可转债发行角度来看,2017年至今可转债发行规模及支数整体大幅增长,逐渐成为上市民企多元化融资渠道的有益补充。相比定增等融资方式,可转债的优势在于其对发行主体股权的稀释是渐进的,有利于股价的稳定。但对比普通债券品种,虽然可转债在融资成本上具有较大优势,但发行条件要求高于普通债券,并且在转股后,公司每股收益将被摊薄,此外公司还存在投资者回售债券的压力。

从投资角度来看,可转债兼具债权性、股权性和可转换性等特点,违约风险相对较低,目前仅“海印转债”1支曾出现信用风险事件。但可转债近年出现全额强赎、触发回售前未下修转股价、级别下调个券增多等情况,反映出来的强赎风险、回售违约风险及级别下调风险值得关注。近日证监会出台的可转债管理办法,一方面肯定了可转债对实体经济发展的积极作用,但同时对可转债的过分炒作、异常波动、赎回、转股及回售等事项制定了相关规定,并要求交易所完善可转债交易规则,防范和抑制过度投机。2020年可转债强赎次数创近年新高,部分个券在提示不赎回后一个月内即实施强制赎回,为防范强赎风险,该管理办法中加强了对发行主体行使赎回权的信息披露要求,且规定其在决定不赎回的规定期限内不得再次赎回。可转债的投资风险已渐现,为避免此等风险带来的损失,投资时仍需回归基本面,并关注强赎条款设置。

注:

[1] 全文以Wind债券分类为统计口径,发行时间取发行起始日。由于银行及非银金融行业发行的可转债规模远高于其他行业,可转债发行整体情况受其影响较大,故除特殊说明外,本节中可转债口径剔除银行及非银金融行业可转债。

[2] 包括《上市公司证券发行管理办法》、《创业板上市公司证券发行管理暂行办法》、《上市公司非公开发行股票实施细则》和《发行监管问答——关于引导规范上市公司融资行为的监管要求(修订版)》。

[3] 除特殊说明外,本文中公司债统计口径剔除银行及非银金融行业公司债。

[4] 可转债成交额统计口径含银行及非银金融可转债。

[5] 转股溢价率=(指定日可转债收盘价-转换价值)/转换价值

[6] 强赎金额占比=当年强赎金额总和/强赎个券发行规模总和

[7] 赎回公告日前60个交易日至公告当日区间平均涨跌幅=∑单个转债在该区间内的涨跌幅/转债支数。

[8] 区间振幅平均值= ∑单个转债在该区间内的涨跌幅/转债支数。

[9] 目前已发行的可转债中仅海印转债1支曾出现信用风险事件,主要系发行人未能及时完成转债派息前置工作,导致“海印转债”在2017年6月8日的交易价格为未除息的价格,使得当日买入该转债的投资者会因除息承受利息损失。发行人已于次日对“海印转债”实施了停牌,并对因公司未除息而遭受损失的投资者提供相应的补偿。

[10] 现金比率= (货币资金+交易性金融资产+应收票据)/流动负债合计。

[11] 现金流量利息保障倍数=经营活动产生的现金流量净额/利息费用。

(作者:中证鹏元评级 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。