1月5日,A股三大指数集体收涨,深成指涨超2%,站上15000点大关;个股跌多涨少,逾百股涨超9%,两市成交额再度突破一万亿元,达到1.26万亿。行业板块涨跌互现,乳业股掀起涨停潮。

新年首日大跌的美股迎来反弹,三大股指集体收涨。受沙特自愿大幅减产推动,美股能源股集体大涨;中概电商股也迎来大涨,拼多多涨超12%、京东涨超10%,均创下历史新高。

国际原油期货大幅收涨,美油、布油均涨逾4%。

重磅资讯

1、央行近日与外汇局决定将境内企业境外放款的宏观审慎调节系数由0.3上调至0.5,促进跨境资金双向均衡流动。

2、《碳排放权交易管理办法(试行)》发布,细分领域迎发展新机遇

据生态环境部1月5日消息,《碳排放权交易管理办法(试行)》已审议通过,自2021年2月1日起施行。碳排放配额分配以免费分配为主,可以根据国家有关要求适时引入有偿分配。

相关标的:盈峰环境、龙马环卫、瀚蓝环境、节能风电、福能股份、金风科技、龙源电力

3、商务部等12部门:提振大宗消费重点消费促进释放农村消费潜力

商务部等12部门印发通知提出,稳定和扩大汽车消费。释放汽车消费潜力,鼓励有关城市优化限购措施,增加号牌指标投放。

相关标的:比亚迪(002594)、长城汽车(601633)、皮阿诺(002853)等

4、多部门:鼓励物业服务企业向养老、托幼等领域延伸

住建部、发改委、银保监会等十部门印发关于加强和改进住宅物业管理工作的通知,鼓励有条件的物业服务企业向养老、托幼等领域延伸。利好智能家居板块。

相关标的:蓝思科技(300433)、大华股份(002236)、梦百合(603313)、鹏博士(600804)等

5、国药中生北京公司新冠病毒灭活疫苗项目生产负责人张晋表示,还将落实产能扩展计划,以满足生产需求,2021年新冠病毒灭活疫苗产能可达10亿剂次以上。

相关标的:国药股份(600511)等

6、数字人民币在上海试点,三主线关注产业链投资机会

据新华社,硬钱包卡片右上角的水墨屏窗口中,消费金额、卡内余额、支付次数一目了然。本次试点是继深圳、苏州手机扫码、碰一碰支付之后,第一次实现脱离手机的可视卡式的硬钱包支付模式,这为运用智能终端困难的人群使用数字人民币、跨越数字鸿沟提供了可能。

相关标的:神州信息、长亮科技、新大陆、新国都、卫士通、格尔软件、数字认证

7、多家免税店岁末跑步进场,机构建议继续关注免税板块

据证券时报,从全球免税巨头Dufry获悉,Dufry已经与海南省发展控股有限公司签署战略合作协议,共同在快速发展的海南市场等地区开发免税业务。近期免税行业利好消息不断,海南新增6家离岛免税店,今年元旦假期期间,海南离岛免税销售金额达到5.4亿元人民币,同比增长195.16%。

相关标的:中国中免、百联股份、岭南控股

8、自动驾驶先导应用示范工程或提速,产业链公司受关注

交通运输部5日在对《关于促进道路交通自动驾驶技术发展和应用的指导意见》的解读中表示,下一步,统筹科研资源,围绕自动驾驶在行业应用的关键技术开展攻关。结合交通强国建设试点工作,指导地方谋划和组织试点示范,开展自动驾驶先导应用示范工程,争取在“十四五”期间形成一批与业务融合度高、可推广的典型项目。做好跟工信部、公安部等部门的协同,推动修订相关法律法规,逐步建立适应新技术发展的政策法规体系。

相关标的:中科创达、德赛西威、道通科技、万集科技、千方科技

9、中国移动:纽交所监管部门不再计划推进针对公司的美国存托股票之下市行动,目前公司将继续在纽约证交所上市及交易,继续密切关注相关事项的进展。

10、荣耀手机供应链公司透露,目前该公司已在推进新荣耀采用高通芯片的5G手机研发。

11、沙特阿拉伯意外宣布将在2、3月份自愿大幅减产100万桶/日,其他OPEC+成员国则保持产量稳定或小幅增产。

中信证券研报指出,预计2021年Brent油价中枢55-60美元/桶,本轮油价周期的长期合理中枢为Brent油价65-70美元/桶,WTI油价60-65美元/桶,但2022年前后短暂的供需格局错配可能导致油价超预期冲高。坚定推荐布局三条主线:

1)上游高弹性标的中国海洋石油(H)、中海油服(A+H),建议关注中国石油(H)、中曼石油;

2)油价回升周期成本优势不断加强的煤化工龙头宝丰能源、华鲁恒升;

3)长期受益于需求复苏和油价回升化工品价格、价差普涨的民营大炼化龙头恒力石化、东方盛虹,化纤产业链龙头三友化工、桐昆股份,化工行业龙头万华化学。

风险预警

中原证券:持股9.30%的股东渤海公司拟减持不超过总股本2%。

中电电机:股东拟减持不超过5.63%股份

法兰泰克:实控人累计减持4%股份

*ST新光:控股股东及实控人收到证监会调查通知书对公司生产经营活动不造成影响

卓越新能:东宝厂因储罐区储罐发生爆燃事故受损停产

三连板水井坊:连续三个交易日涨停,经公司自查,公司目前日常经营活动、内部生产经营秩序正常

两连跌停北京文化:受新冠肺炎疫情影响,2020年前三季度公司电影业务受到较大影响

两连跌停南极电商:经过自查不存在违反信息公平披露的情形,近期公司经营情况及内外部经营环境未发生重大变化

ST金刚:股票交易严重异常波动;公司关注到证监会通报了公司信息披露违法案件调查情况,暂未收到证监会就上述立案调查事项的相关书面文件。

连续三日下挫格力地产:近期公司董事长被证监会立案调查,公司正在进行发行股份及支付现金购买免税集团100%股权并募集配套资金事项可能存在被暂停或终止的风险

智云股份:控股股东、实控人谭永良拟向安吉凯盛协议转让其持有的5.02%公司股份;本次协议转让股份事项完成后,公司控股股东、实际控制人将由谭永良变更为无控股股东、无实际控制人

机构点睛

中金公司:2021年中国经济复苏进入下半场,股市有望三连牛。未来随着5G应用、新能源推广、医药创新以及“国产替代”的进程加速,精密制造、AR/VR云游戏、物联网、无人汽车、智能医疗等子行业或将陆续进入景气上行周期。

安信证券:当前国内政策定调不急转弯,海外疫情反复及疫苗接种需要时间,使得年初牛市环境仍在。如果年中疫苗接种与海外复苏顺利,市场很可能进入消化估值和阶段性防御阶段。配置上先守住高景气赛道:新能源、白酒、军工、化工、医疗等,再关注新景气上行方向:电子、计算机、高端制造、传媒、5G应用、疫情受损行业等。

川财证券:临近春节,受春节囤货因素和海外货币宽松等因素叠加影响,大宗商品价格(尤其是农产品板块)有望持续走高,建议关注涨幅较小业绩确定性高的相关板块。

资金雷达

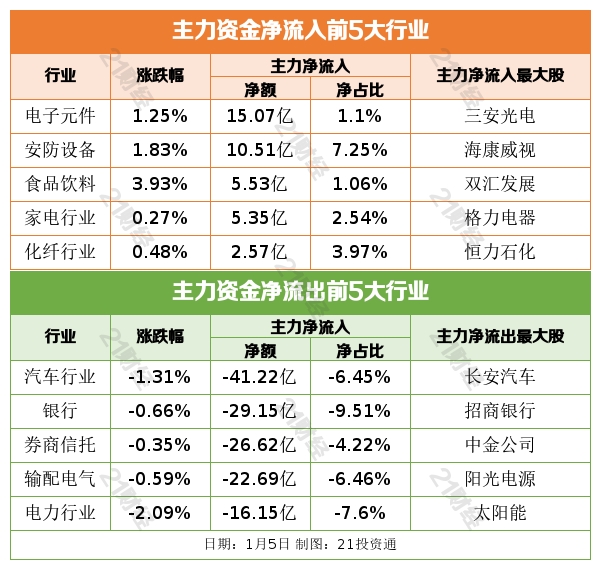

行业资金流

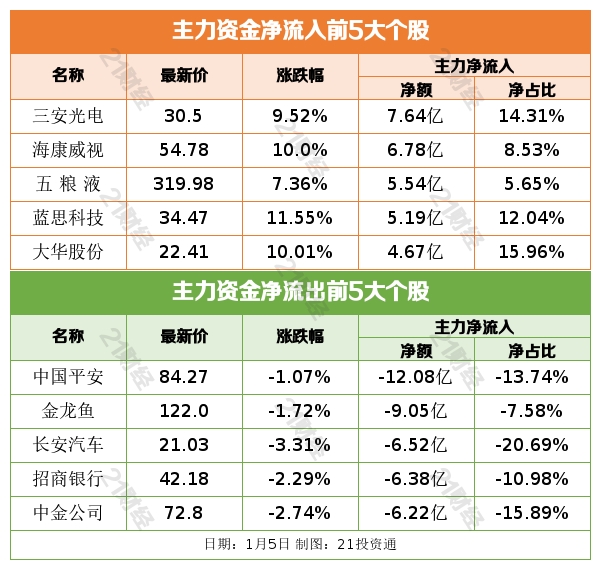

个股资金流

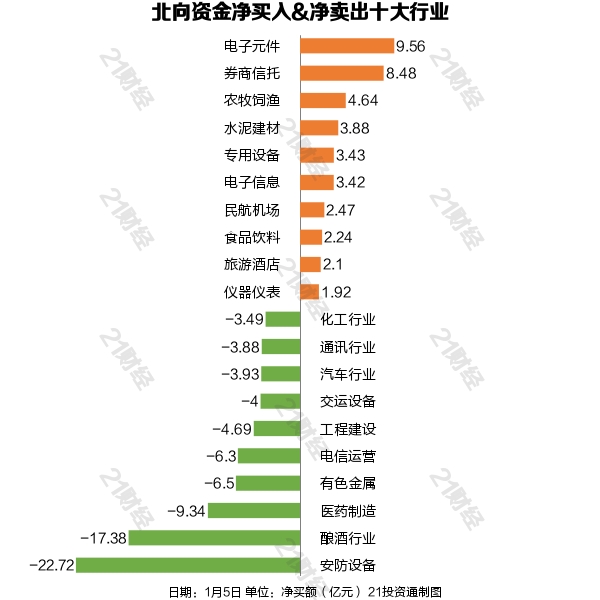

北向资金

1月5日,北向资金净卖出44.44亿元,其中沪股通净卖出21.69亿元,深股通净卖出22.75亿元。

从净买入金额来看,北向资金增持了34个行业,其中电子元件居首,净买入金额达9.56亿元,,其次是券商信托行业,净买入8.48亿元。

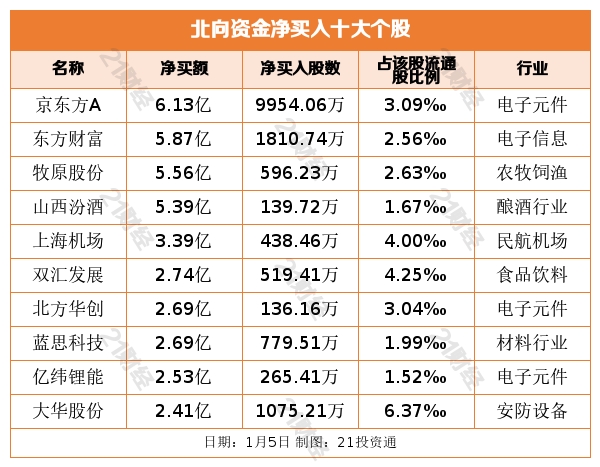

个股方面,北向资金净买入京东方A(000725.SZ)、东方财富(300059.SZ)、牧原股份(002714.SZ)、山西汾酒(600809.SH)、上海机场(600009.SH)居前,其中,京东方A被净买入6.13亿元。

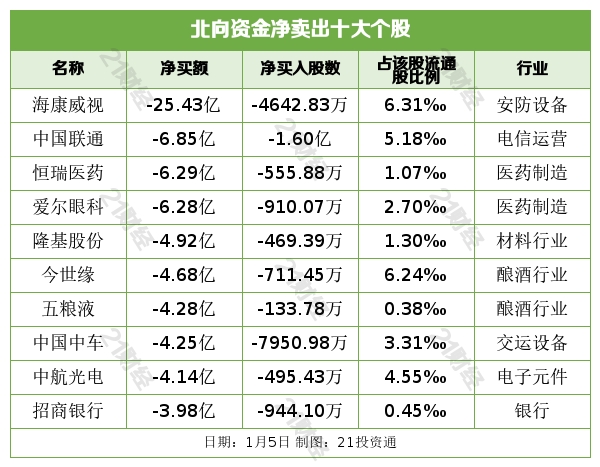

净卖出海康威视(002415.SZ)、中国联通(600050.SH)、恒瑞医药(600276.SH)、爱尔眼科(300015.SZ)、隆基股份(601012.SH)居前,其中,海康威视被净卖出25.43亿元。

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。)

(作者:研究员梁宇芳,实习生,张巡 编辑:李剑华)