近半年新能源汽车股票大涨,然后就有了下面这个段子。

这个故事告诉我们,懂得投资是一件多么重要的事情!

前段时间,大概是看到了我梳理光刻胶行业文章的缘故,有朋友私信问我怎么看上海新阳。怎么说呢?我对上海新阳最直观的感受跟上面这个段子差不多。

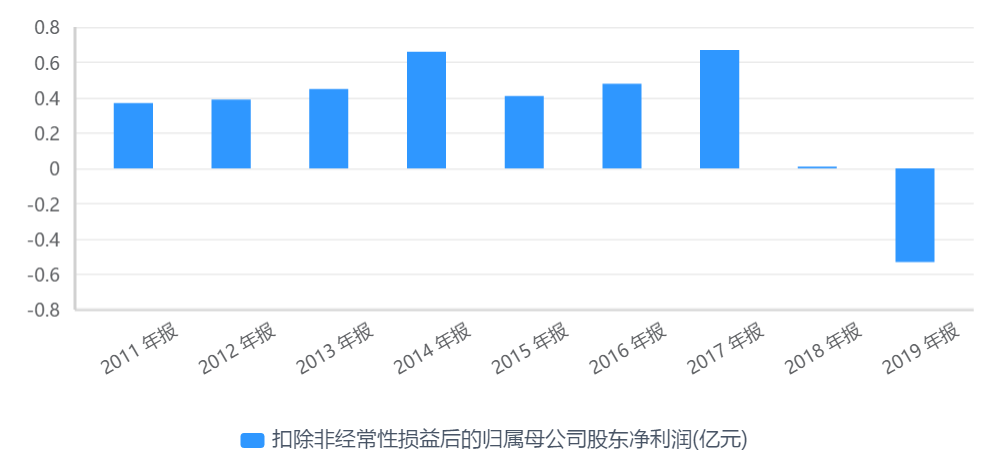

看上海新阳的财务数据挺累的,比如2019年该公司归母净利润增长3059.82%,定睛一看,扣非后是亏损的;2020年上半年归母净利润下滑90.63%,再看扣非增长了80.52%。反复横跳……

原因也不复杂,上海新阳是上海新昇的发起股东之一,后经屡次资本运作,上海新昇的控股股东变成了沪硅产业。去年,上海新阳将持有的上海新昇27.56%股权置换为沪硅产业股票,产生了3.08亿元的投资收益。

2018年之前,上海新阳的年度净利润从未过亿,突然增加3亿多的投资收益对公司利润产生了非常大的影响。

类似的事项还不是一件,所以上海新阳的投资者要密切关注其参股公司的发展。

目前,上海新阳仍然持有沪硅产业5.63%的股权,同时通过聚源芯星间接持有中芯国际的部分股权。沪硅产业的股权资产放在其他权益工具投资科目下,聚源芯星的股权资产放在其他非流动金融资产科目下,根据新金融工具相关会计准则,前者不计入当期损益,后者计入当期损益。

以1月6日收盘价计算,上海新阳持有的沪硅产业股权市场价值大约为47.41亿元,持有的中芯国际股权市场价值约为6.59亿元。两部分资产的公允价值有1个百分点的变动,就会产生5000万元的资产增减值。

这对于年度净利润常年不超过1个亿的公司来说,影响太大了。从目前的体量来看,评估上海新阳的内在价值,沪硅产业股价因素起到不小的影响;另一方面,由于沪硅产业的股权资产价值变动不计入当期损益,很容易被投资者忽视。

01

高估还是低估?

既然短期内投资事项对上海新阳内在价值的影响要超过主业,我们就先看投资。

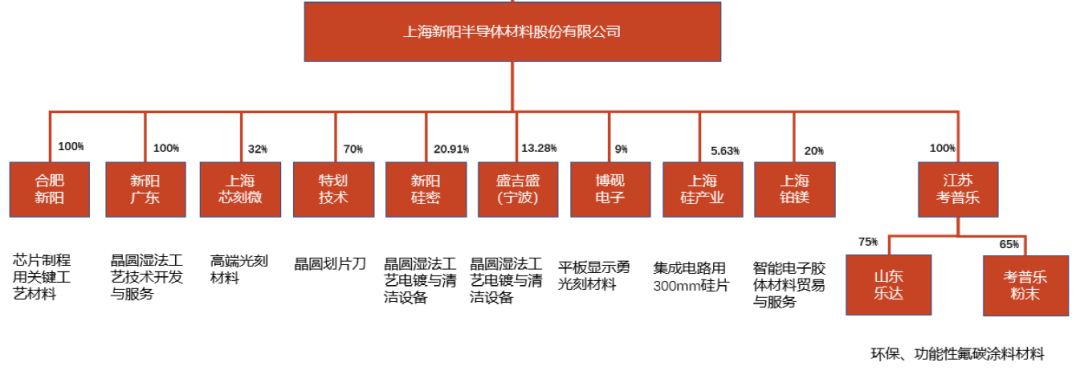

上海新阳子公司情况(光大证券)

以上这张图表未将聚源芯星纳入,今年6月,上海新阳出资参与设立青岛聚源芯星股权投资合伙企业,目前聚源芯星是中芯国际A股第五大股东,持股比例为1.09%。

而会产生公允价值变动的主要是已经上市的沪硅产业和和中芯国际。再次敲黑板:沪硅产业的股权资产放在其他权益工具投资科目下,聚源芯星的股权资产放在其他非流动金融资产科目下,根据新金融工具相关会计准则,前者不计入当期损益,后者计入当期损益。

沪硅产业股权的市场价值目前高达47.41亿元,其价值的变动体现在利润表中的其他权益工具投资公允价值变动中。

2020上半年利润表中其他权益工具投资公允价值变动

2020三季度利润表中其他权益工具投资公允价值变动

上面两张图片中数据的含义是:2020年上半年上海新阳持有的沪硅产业股权市场价值增长了36.59亿元,2020年三季度上海新阳持有的沪硅产业股权市场价值减少了0.26亿元。

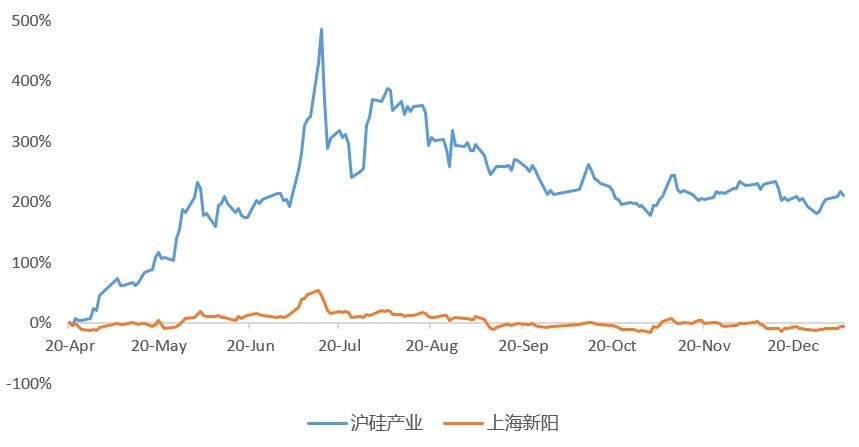

沪硅产业上市以来,上海新阳和沪硅产业的股价基本走出了相同的曲线。

沪硅产业与上海新阳股价走势(张三嗡)

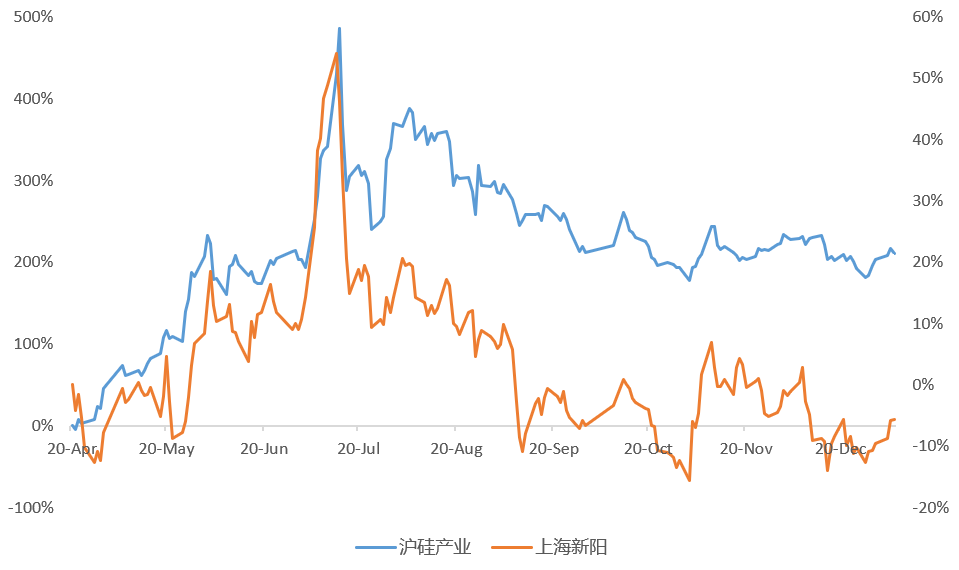

上面这张图看不出来,主要原因是次新股沪硅产业在市场炒作下波动幅度远高于上海新阳,于是我调整了一下坐标轴,做出了下面这张图:

调整坐标轴后,沪硅产业与上海新阳股价走势(张三嗡)

是不是趋势一致?

不过即便走势雷同,也并不能认为市场充分认识到了上海新阳的内在价值。

以市净率为例,上海新阳的市净率大约在2.7左右,同为半导体材料公司的南大光电市净率为11.5、金宏气体市净率为5.3、沪硅产业为9.9;以市销率为例,上海新阳的市销率为21.6,南大光电、金宏气体、沪硅产业分别为28.3、12、47.4。(市盈率就不看了,盈利太不稳定了)

如果剔除掉沪硅产业和中芯国际的持有市值,上海新阳的市净率、市销率则分别为1.79、14.86,明显低于同类公司。

我认为在对上海新阳进行估值时,剔除掉沪硅产业和中芯国际的持有市值计算更科学。

所以市场低估了上海新阳?

别急,应该说公允价值的变动增加了市场对上海新阳估值的难度。

理论上讲,上海新阳的投资者们在板块上涨的时候收获双倍快乐,板块下跌的时候承受双倍痛苦。但实际上会有滞后,在沪硅产业、中芯国际大幅上涨时容易短期低估,而在沪硅产业、中芯国际大幅下跌时,市场则容易短期高估。

02

投资的另一重意义

很多价值投资者对投资比主营业务带来“收益”还要多的公司比较警惕,认为投资不能算作企业的内生增长。

其实这种情况不能一概而论。上海新阳投资的沪硅产业、中芯国际、芯刻微等都在半导体产业链条上,与公司业务有非常强的联系。

特别是通过投资中芯国际这样的下游公司,将自己和客户绑定在一起,更便于市场拓展。这种对主营业务有实质性好处的投资,多多益善。

当然,正是由于上海新阳和沪硅产业、中芯国际均处于半导体行业,我们确实需要警惕行业整体景气度下降或板块性下跌,公允价值变动会加剧上海新阳的内在价值变动及市场波动。

03

电镀、清洗化学品是基本盘,光刻胶是远期看点

接下来还是看一下上海新阳的主营业务。

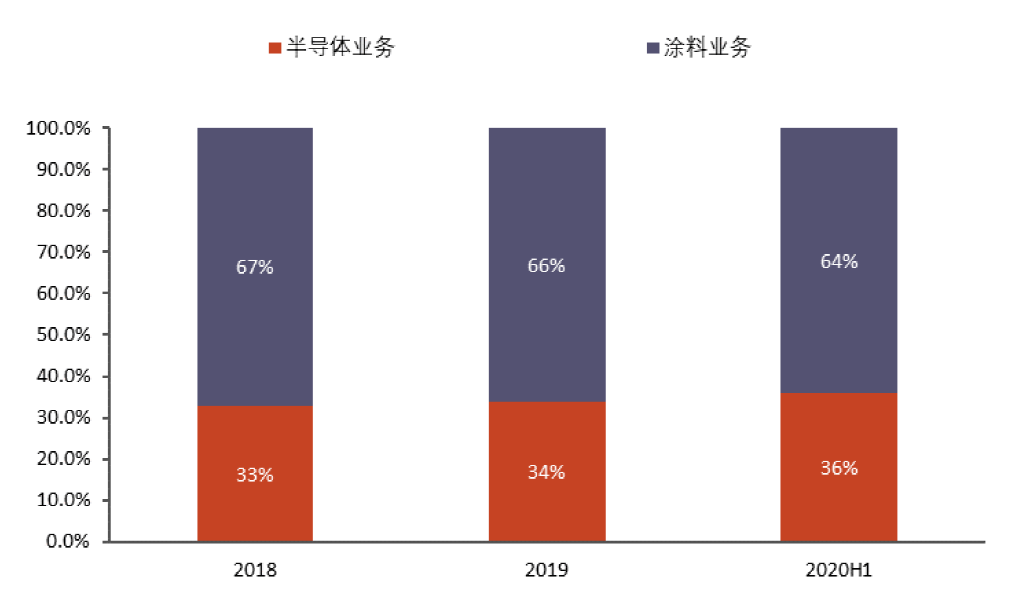

上海新阳的主营业务分为半导体和涂料两部分,近年来两部分业务的占比基本稳定,今年上半年,半导体和涂料业务占比分别为36%、64%。

半导体业务聚焦电子电镀、电子清洗、电子光刻技术,为相关工艺提供电子化学品。上海新阳财报显示,20多年来,公司为120多个半导体封装企业、20多个芯片制造企业提供产品和服务。

在客户数量方面,国内大多数半导体封装企业、国内20多家知名晶圆制造企业是上海新阳的长期合作客户。“公司凭借稳定可靠的产品质量和优质的客户服务,被国内集成电路生产线认定为Baseline(基准线/基准材料)的数量为25条。”

公开信息显示,中芯国际、上海华力、SK海力士等晶圆制造企业及日月光、长电科技、华天科技、通富微电等封测公司均是上海新阳的客户。

上海新阳主要为上述客户提供电镀、清洗工艺用的电子化学品,除此之外,公司正在研发光刻胶技术,积极布局半导体硅片、半导体湿法工艺设备、平板液晶显示用光刻胶、半导体芯片制造用研磨液。

很多投资者关心上海新阳的光刻胶研发进展。11月18日,上海新阳发布定增公告,拟向特定对象发行股票募集不超过14.5亿元资金,主要用于集成电路制造用高端光刻胶研发、产业化项目及集成电路关键工艺材料项目,另有3亿元用于补充流动资金。

定增报告中没有给出产量的目标,只是“预计KrF厚膜光刻胶 2022 年可实现稳定量产销售,预计ArF(干式)光刻胶项目在2023年开始稳定量产销售,预计当年各项产品销售收入合计可达近2亿元”。

上述目标只是预计,但也有相对确定性的消息,上海新阳在回复交易所问询中提到,目前公司ArF干法光刻胶和KrF厚膜光刻胶均已形成实验室样品,产品已经过数千次试验,关键参数指标均达到甚至优于国际竞品水平,公司也得到了大量试验数据便于后续研究,研究阶段已经完成;中试产品与客户基准材料的初期指标匹配也已经完成,全部满足客户要求,光刻胶产品的测试认证正在稳步推进当中。

公司进一步指出,本次募投项目为光刻胶产品的产业化建设,193nm(ArF)干法光刻胶产品的研究已成功完成,不存在研究失败风险。

根据这个表述,预计很快会有上海新阳光刻胶产品通过客户认证的消息。

04

结语

上海新阳2011年6月上市,2011-2019年,上海新阳累计实现归母净利润5.76亿元,累计融资达9.92亿元,其中股权融资(含IPO)达9.28亿元。这是成长型企业的问题,对资金的需求高、回报期却很漫长。

另一方面,上市9年,上海新阳的净资产从3.56亿元增长到15.16亿元,增长4倍多,外延式增长功不可没。

短期来看,沪硅产业的股价上涨虽不会为上海新阳贡献利润,却能为投资者带来实实在在的资产增值;长期来看,上海新阳的未来还在于电镀、清洗材料设备及光刻胶等业务的成长。

期待上海新阳扣非净利润进入稳定增长的通道。

【重要声明:本文仅代表个人观点,不构成任何投资建议。】

(作者:张三嗡 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。