6日,沪指与创业板指日K线五连阳。两市成交额11672.17亿元。银行、保险股复苏,疫苗、口罩股午后崛起。贵州茅台股价收于2100元。

美股三大股指仅纳指收跌,道指飙升逾400点创历史新高,标普500指数亦创下盘中纪录。光伏股、大麻股集体大涨,科技股则普遍下挫。

1、碳交易试行办法出台,千亿市场呼之欲出

1月5日,生态环境部公布《碳排放权交易管理办法(试行)》,自2021年2月1日起施行。2021年央行工作会议要求,落实碳达峰碳中和重大决策部署,完善绿色金融政策框架和激励机制。

相关概念股:远达环保、深圳能源、凯美特气、国网英大、巨化股份

2、华北能源行业应对寒潮

-18℃!已突破北京近二十年1月上旬极端最低气温。今年以来,无论是动力煤还是LNG价格,均在冬季保持了非常高的涨幅,电网消耗也在剧烈增长。

3、沪深300指数突破上轮牛市高点!

沪深300指数站上5400点,最高触及5433.47点,创出2008年1月以来的新高。新型蓝筹占比不断提升,A股核心资产受捧。成分股权重也呈现集中趋势。

龙头效应增强趋势同样体现在近期A股市场中,一批行业龙头股价继续刷新历史新高。长春高新(000661)大涨6.84%,最高报520.66元,创历史新高;韦尔股份(603501)上涨4.32%,最高报268.85元,创历史新高。此外,还有海康威视(002415)、迈瑞医疗(300760)等多只大市值行业龙头股价刷新历史新高。

4、养殖概念股连续大涨

生猪企业晚间密集披露12月生猪销售数据。牧原股份新年以来涨幅超24%,新希望近15%,唐人神超10%,温氏股份超7%。

中信建投指出,目前整体养殖端对春节前猪价仍有较好预期。

建议关注:出栏增长确定性比较高、成本管控实力较强的养殖企业,如温氏股份(300498)、正邦科技(002157)、新希望(000876)、天邦股份(002124)等。

5、中汽协:2020年汽车行业累计销量预估完成2527.2万辆;细分车型来看,乘用车销量同比下降6.1%,商用车销量同比增长18%。

相关标的:中国重汽(000951)、上汽集团(600104)、长安汽车(000625)、宇通客车(600066)等

6、6日盘中,NYMEX原油突破每桶50美元,达到去年2月份以来新高,此前一个交易日大涨4.58%。

消息面上,沙特表示将大幅减产,2月和3月自愿减产每天100万桶,以支持本国经济和石油市场。

相关标的:华鲁恒升(600426)、宝丰能源(600989)等

风险预警

*ST天夏:提前5个交易日锁定2021年A股首家退市股,同时也成为退市新规下首家1元退市股

*ST盈方:涉嫌违规披露、不披露重要信息,被公安机关立案侦查

至正股份:终止重大资产出售,不存在利用内幕信息买卖公司股票情形

天齐锂业:控股股东及一致行动人拟减持不超4%公司股份

花园生物:控股股东拟减持不超过3.94%公司股份

浩云科技:预计2020年净利润比下降91.06%-87.05%

森特股份:公司及时任董事会秘书被予以监管关注

汉马科技:时任独立董事钱立军收到安徽证监局出具的警示函

翰宇药业:收到深圳证监局行政监管措施决定书

正元智慧收监管函:因对外提供财务资助事前未履行审议程序和信披义务

机构点睛

天风证券:跨年资金面无需太过悲观,在“盈利扩张+资金面中性不差”的情况下,春季躁动仍然值得期待,风格或将更加均衡。具体配置上,维持前期判断,即主线为:顺全球生产周期原材料和零部件;国内生产周期向上的生产设备、军工上游、新能源(车)。卫星配置为前期调整幅度较大且基本面预期变化的信创和网络安全行业。

国泰君安:围绕着绩效评价新规推出,在金融支持实体经济不断加强、无风险利率下行进一步催化的背景之下,盈利改善、景气上行的板块有望持续获得流动性溢价,龙头公司的微观抱团趋势有望进一步延续。推荐关注:1)军工行业;2)全球原材料周期,包括铜/铝/石化/基化;3)新能源汽车及光伏行业。

中信证券:A股1月初将进入集中调仓期,建议紧扣“顺周期”和“五大安全”两条主线,转战高性价比品种。根据十九届五中全会会议公报,“五大安全”领域将成为有中长期政策支撑、适合布局的重要方向,包括:科技安全(半导体、消费电子)、国防安全(军工)、粮食安全(种植链、种子)、能源安全(新能源)、资源安全(钴、锂、稀土)。

资金雷达

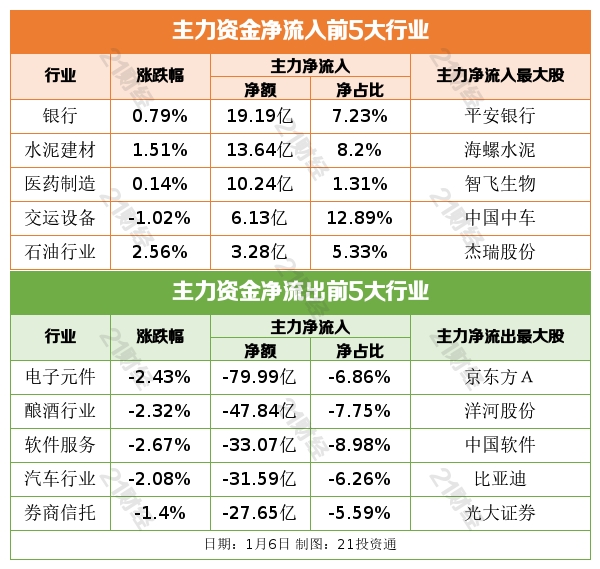

行业资金流

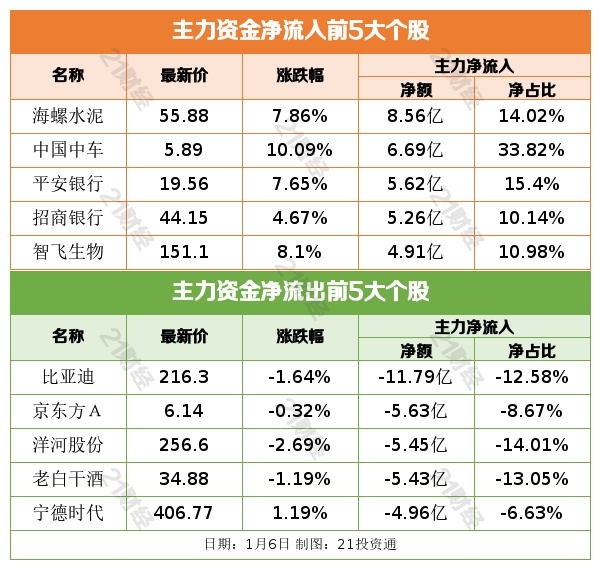

个股资金流

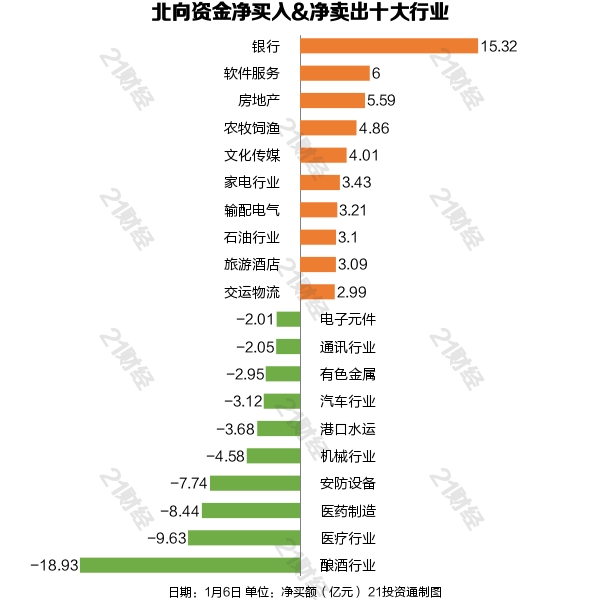

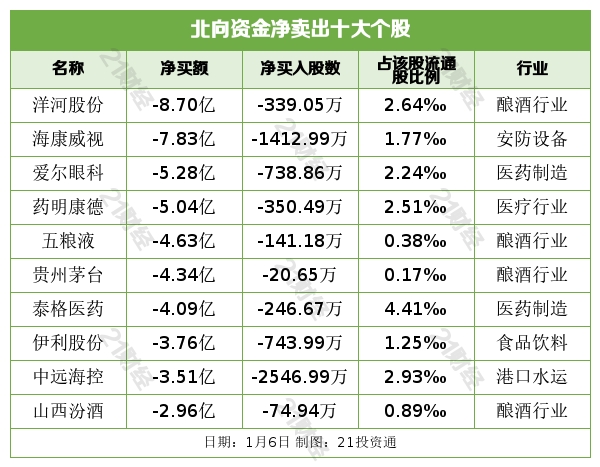

北向资金

1月6日,北向资金净买入2.36亿元,其中沪股通净买入18.69亿元,深股通净卖出16.33亿元。

北向资金增持了32个行业,其中银行居首,净买入金额达15.32亿元;减持了28个行业,其中酿酒行业最多,净卖出金额达18.93亿元。

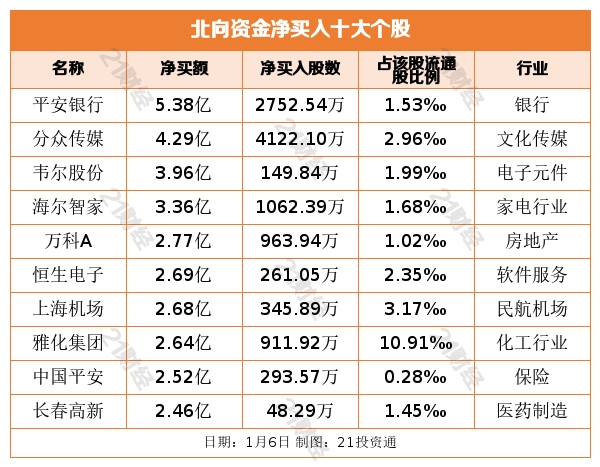

个股方面,北向资金净买入平安银行5.38亿元,分众传媒被净买入4.29亿元。大幅抛售白酒股,洋河股份被净卖出8.7亿元,贵州茅台、五粮液、山西汾酒、泸州老窖则分别遭净卖出4.34亿元、4.63亿元、2.96亿元、0.56亿元。

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。)

(作者:研究员谢珍,实习生张巡 编辑:李剑华)