01.公司简介

诺福克南方公司成立于1980年,美国主要的运输公司之一,总部位于弗吉尼亚州的诺福克市。公司主要在东南部,东部和中西部地区从事原材料、中间产品和制成品的铁路运输,并通过与其他铁路运输公司的交换,往返于美国其他地区。此外,公司为美国东部的每个主要集装箱港口提供服务。诺福克南方公司还为美国东半部提供着最广泛的联运网络。在过去的10年里,诺福克南方公司一直保持着出色的现金流,其自由现金流在2019年达到了20亿美元,运营现金流达到了39亿美元。诺福克南方公司现金流中很大一部分被用于股票回购,为股东创造更大的利润,将股东利益放在首位。除2009年以外,诺福克南方公司一直是股票回购大军中的一员。

02.业务概览

截至2019年12月31日,诺福克南方公司的铁路在22个州和哥伦比亚特区运营了大约19,500英里的路线。铁路系统主要集中在东部地区,覆盖了服务区域内的众多制造工厂,发电设施,矿山,配电中心,转运设备以及其他业务。

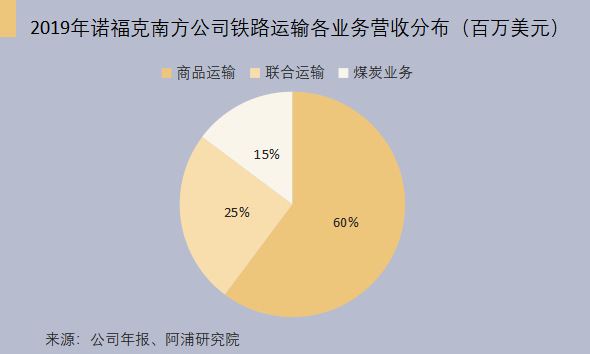

公司的铁路运营收入主要来自三个方面:货物运输、联合运输以及煤炭业务。

1、商品运输

主要由五个部分组成,主要运输的商品可分为五大类,化学药品、农业用品、金属和建筑材料、汽车整车及零部件、木制品及消费品。它还通过大西洋和墨西哥湾沿岸的各个港口运输海外货物 。

在诺福克南方公司的业务中,商品运输业务规模最大,2019年处理的商品货运量为240万辆,商品运输收入占铁路运营总收入的60%。联合运输与煤炭运输分别占比44%和15%。

2、联合运输

诺福克南方公司的多式联运商品组包括国内和国际货物。这些货物是由联运公司、国际轮船公司等公司合作运输。

2019年所处理的联运单位达420万件,联合运输收入占铁路运营总收入的25%。

3、煤炭业务

诺福克南方公司为大约60个燃煤发电厂、冶金厂及工业市场提供煤炭服务。它通过其铁路运输优势及煤炭专营权,在煤炭富有地区采购煤矿,将其运输到发电厂等需求方进行销售赚取高额利润。

2019年煤炭收入占其铁路运营总收入的15%。

4、房地产业务

除铁路运输业务之外,诺福克南方公司也从事着房地产业务,在其经营地区拥有和管理着大量的房产及地产。它不仅提供售卖及租赁房地产的业务而且还提供土地及房产的回收业务。诺福克南方公司的房地产业务是以完善铁路布局的基础上进行运营的。

3.财务信息

3.1 近年营收相对稳定

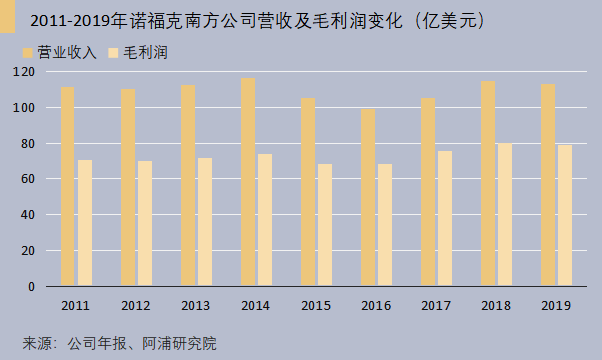

根据近年的营收表现可以看出,诺福克南方公司营业收入并无明显增长,自2011年的112亿美元至2019年的113亿美元无明显变动。

而公司的毛利润呈上升趋势,由2011年的70亿美元提升至2019年的79亿美元。

与前几年相比,2019年的收入减少了1.62亿美元,但2018年增加了9.07亿美元。2019年的收入下降的原因是销量有所下降,但在价格上涨的推动下,销量下降所带来的收入减少有所抵消。2018年收入的增长是由于价格和燃油附加费收入增加促使单位平均收入提高的结果,部分被联运量增加和煤炭量减少带来的与混合有关的影响所抵消。

3.2 不断回购股票,每股收益显著提升

公司近年不断进行股票回购,2017、2018、2019年的股票回购总额分别为10亿美元、28亿美元和21亿美元。截至2019年12月31日,公司董事会仍授权回购2800万股股票。

2016年公司的基本每股收益为5.66元,而2019年为10.32元,增长了82%。

3.3 营业成本呈下降趋势,运营效率有所提升

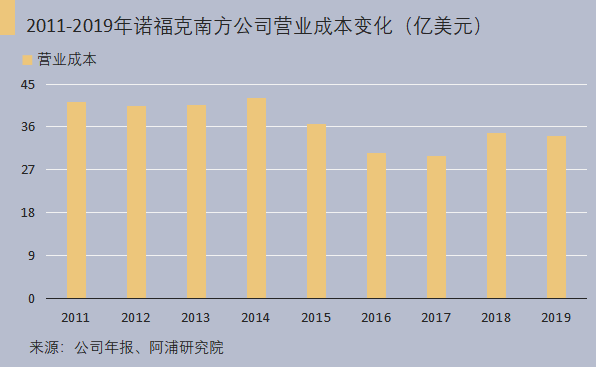

诺福克南方公司近年致力于提升运营效率。2011年公司营业成本为41亿美元,到2019年营业成本已降低至34亿美元,运营效率有所提升。

3.4 疫情因素导致业绩下滑

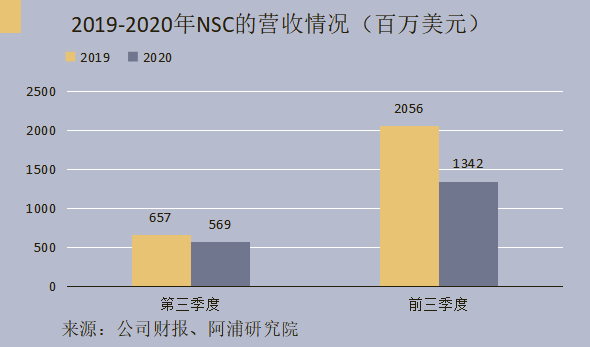

2020年诺福克南方公司遭受到了巨大的打击,第三季度及前三季度营业收入分别为5.69亿及13.4亿美元。与2019年同期相比分别减少了0.9亿及7.1亿美元。

疫情的爆发致使人们出行受限,与生活息息相关的实体产业受挫较大。而以“铁路运输”为主要业务的诺福克南方公司营收情况并不乐观。疫情期间铁路运输行业客户流失严重导致大量空闲火车没有得到充分使用,但其资产折旧却没有停止,这对营业收入而言也是一笔不小的数额。

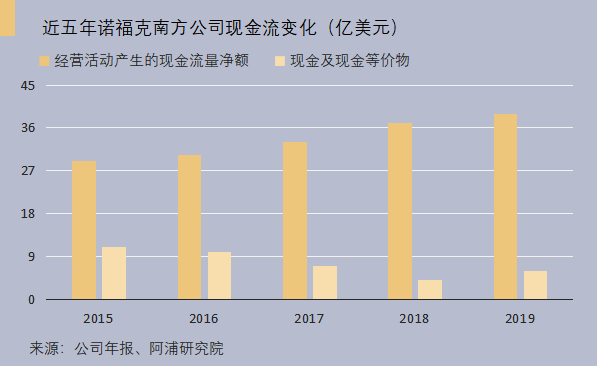

3.5 面临现金流危机

在过去的五年中,诺福克南部公司的收入根本没有增长,但是经营活动现金流净额稳步增长。

经营活动所产生的现金流在2017年、2018年、2019年分别为33亿美元、37亿美元和39亿美元。2019年和2018年的增长主要是经营业绩改善的结果。截至2019年12月31日和2018年12月31日,现金等价物和受限制现金分别为5.8亿美元和4.46亿美元。管理层预计手头现金与经营活动提供的现金相结合将足以满足公司的日常需求。

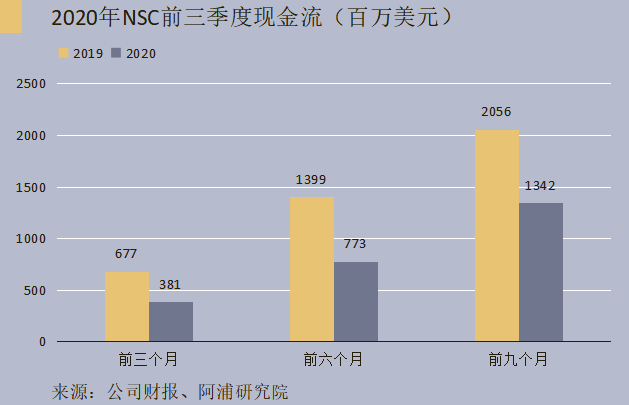

2020年诺福克南方公司现金流出现了周转困难的现象,从前三个月的3.8亿美元到前九个月的13.4亿美元,与去年相比分别下降了43.8%和34.8%。与年初相比,由于产能急需恢复的影响,诺福克南方公司迎来了小幅复苏。但较低的定价抵消了销量因此而出现的增幅,所以说其总体情况并没有得到较大改善。此外,诺福克南方公司提高股票回购率的举动对其公司的现金流而言,无疑是雪上加霜。

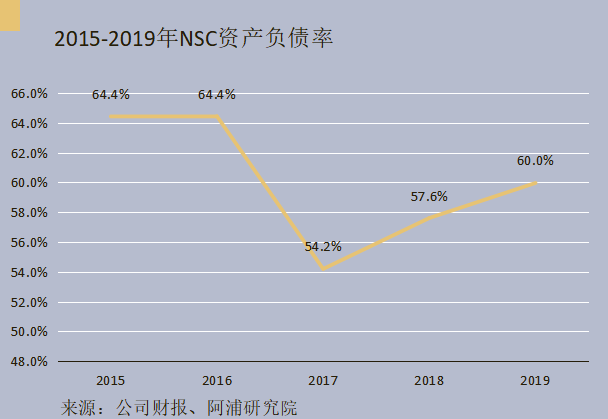

3.6 资产负债结构逐渐恶化

诺福克南方公司的资产负债率长期处于60%安全线之上,尽管2017年诺福克南方公司内部资产结构进行了大幅调整,但是并没有改变其资产负债率一直上升的本质。2019年已经再次突破安全线。

合适的资产负债率是公司正常经营的基础,诺福克南方公司不合理的资产结构急需调整。在如今疫情的大环境之下,它的情况已经继续恶化,诺福克南方公司的管理层已经意识到了这个问题。

4.风险因素

4.1行业风险

经济状况对铁路运输行业存在较大影响。全球或国内的经济消极会影响生产者以及消费者数量,从而严重影响公司业绩。

作为一家专注于铁路运输行业的实体经济公司,疫情的出现对诺福克南方公司无疑是摧毁性的灾难。不仅会对社会经济造成不利影响,还对其客户数量、供应链正常运行造成一定损失,使公司的财务状况呈现赤字。此外,迫于生存诺福克南方公司在疫情期间做出了裁员计划,这一行动对其社会形象造成了一定影响,这些均是未来发展的潜在风险。

4.2政府法律法规的约束

诺福克南方公司除了美国国内基本的法律法规以外,其铁路业务还受美国地面运输委员会(STB)额外的法规约束。STB不仅使诺福克南方公司在日常的运输业务及燃油等非必要支出上付出了额外的费用,而且还对其征收高额税费。诺福克南方公司大约90%的收入来自免税货运或根据运输合同运输的货运业务,剩下的极小部分则来自于公共税率下的运输业务。从中可见法律法规对其影响之大。

4.3石油价格的不确定性会增加经营风险

石油支出为诺福克南方公司的主要支出,铁路运输及其他多数非主营业务也离不开对石油的消耗。环境因素的动荡使国际市场上石油需求的减弱,但国家宏观政策的调控及OPEC组织产出计划的调整导致了石油价格的上下震荡。如何以合适的价格、合适的时机购入石油将是诺福克南方公司2020年发展中值得深究的问题。

5.投资建议

自上市以来诺福克南方公司已经从最初的11.94美元上升到了如今最高的248.12美元,投资回报率达到了20倍以上。近几十年的走势,表明了作为美国东部铁路龙头企业的它被投资者寄予厚望。

2019年诺福克南方公司在收入下降1%的情况下,使自身运营支出减少了3%。这符合公司一直致力于提高运营效率和资产利用率的战略目标。

在今年由于疫情导致的市场大环境低迷中,诺福克南方公司并没有停止股票回购。我们相信如果到2021年经济增长能够改善,这家公司将继续为其投资者带来股东带来良好的收益及股息增长。

新冠疫苗已进入临床阶段,美国大选也已顺利落幕。社会趋势已经趋于稳定,政府宏观的调控及社会的内在需求将促使产能复苏及被压制的铁路需求迎来大爆发,诺福克南方公司拥有良好的投资前景且有望创造历史新高。

(作者:阿浦美股 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。