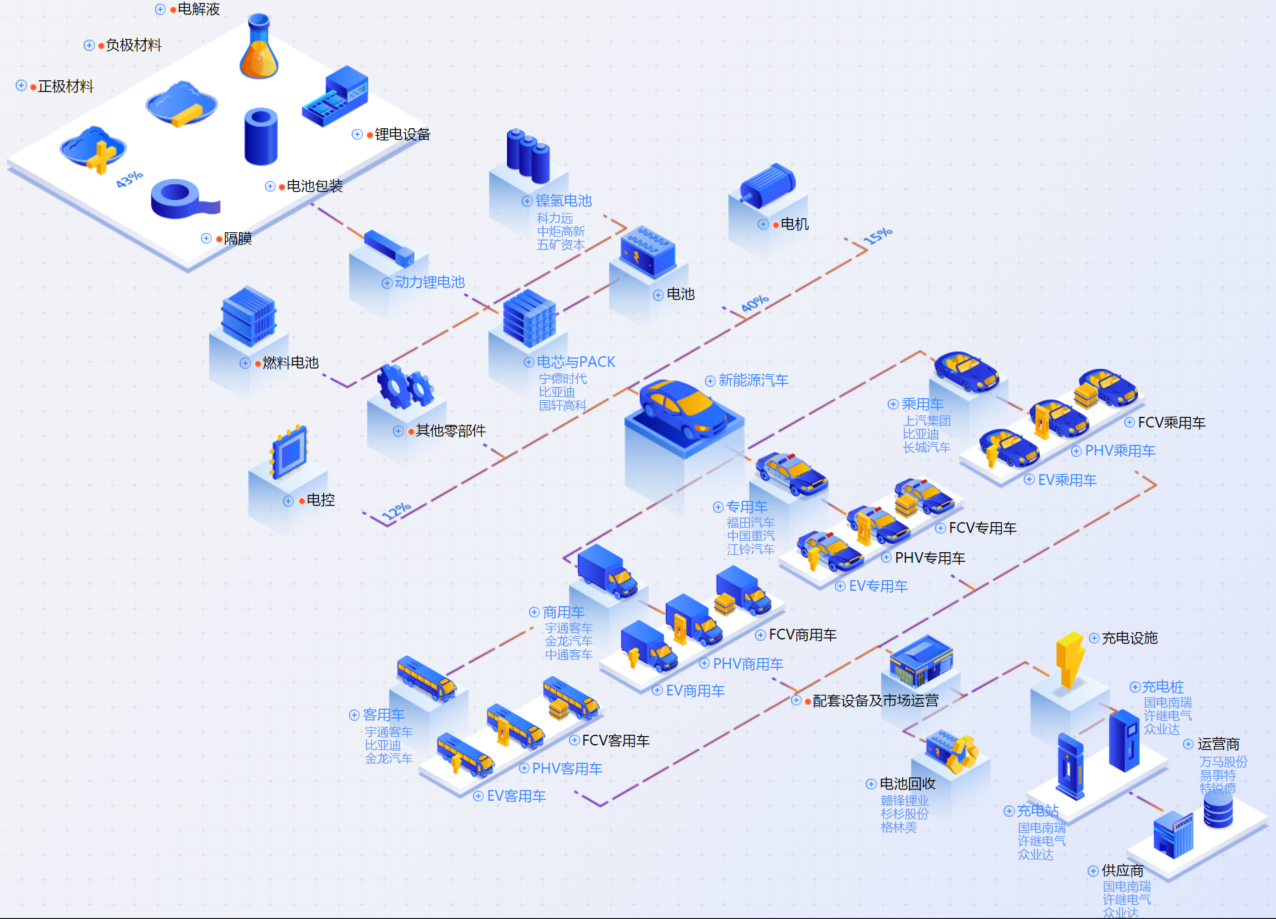

图 动力电池产业服务链

资料来源:资产信息网 千际投行

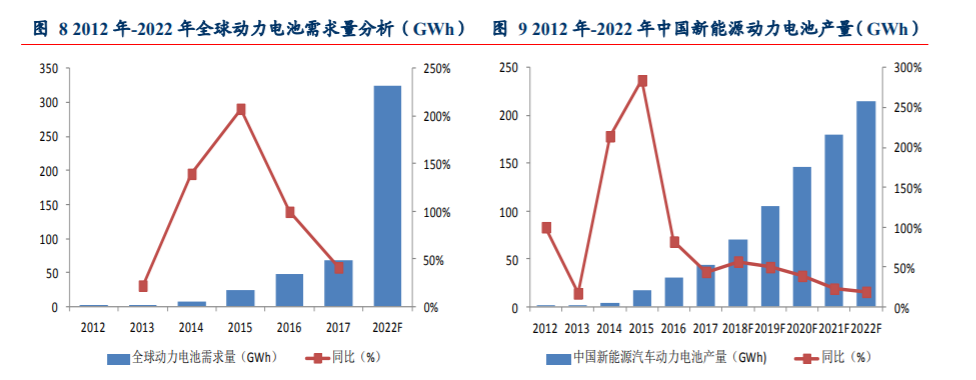

图 动力电池产量

资料来源:资产信息网 千际投行

第二章 商业模式和发展技术

2.1 锂电池产业链和价值链

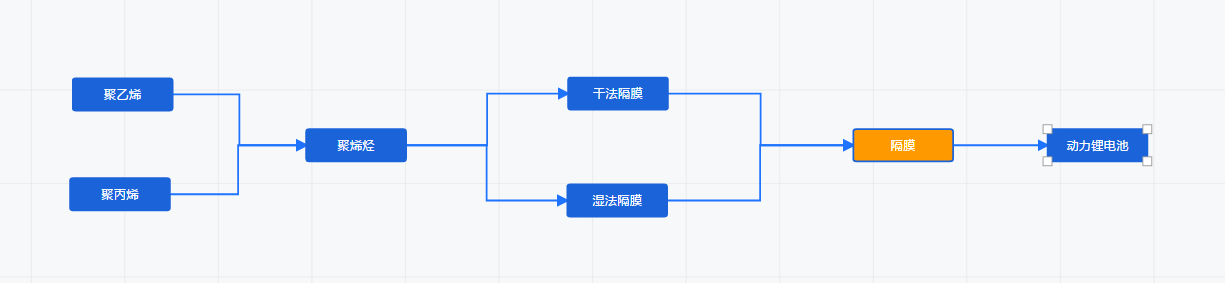

动力电池四大上游原材料:隔膜(恩捷股份、星源材质)、正极(当升科技)、负极(璞泰来)、电解液(天赐材料、新宙邦,其中石大胜华生产的碳酸脂又是电解液溶剂的原材料)。

中游厂商负责把原材料搜集经过一系列复杂制备工艺做成电池包,代表企业有:宁德时代、孚能科技、亿纬锂能等。

下游企业主要分为新能源车、消费电子、储能这三块,其中新能源车是主要供给方向,国内代表有:北汽新能源、上汽、广汽、吉利、长安、长城等等整车企业。

图 锂电池产业链结构图

资料来源:资产信息网 千际投行

图 锂电池产业链动态推演

资料来源: 资产信息网 千际投行

作为目前新能源汽车的核心部件,动力电池的产销量受到新能源汽车产销量的带动快速增长。

GGII 预计 2022 年全球电动汽车锂电池需求量将超过 325GWh,其次动力电池主要由三块组成:电芯、模组、电池包,其中电芯是核心具体制备工艺。

2.2 技术发展

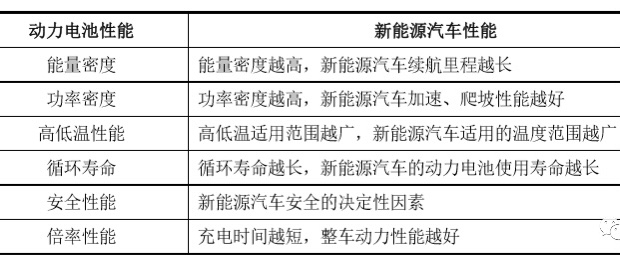

关于动力电池的性能评判标准:

资料来源:资产信息网 千际投行

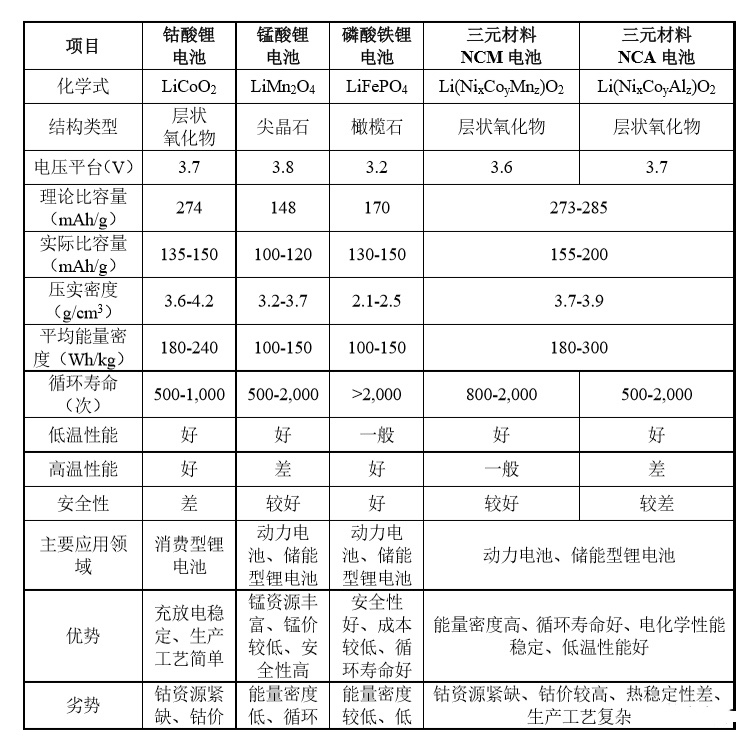

而提高能量密度的关键在于正极材料,正极材料决定了锂离子电池的性能。按照正极材料划分,主要分为钴酸锂、锰酸锂、磷酸铁锂三元材料(指镍钴锰组成的正极材料),各自数据如下:

资料来源:资产信息网 千际投行

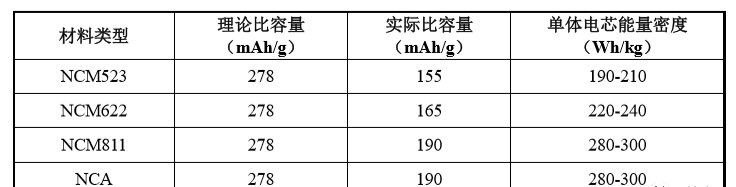

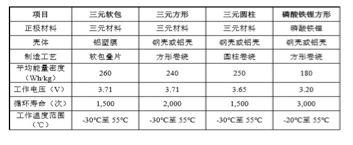

三元材料更优,因此成为动力电池的主流发展路线之一,而不同三元材料配比的能量密度也不同,从下表中可知,镍的比例越大能量密度也就越大,电池性能更优,这就是所谓的高镍电池。当然由于技术水平制备工艺等原因,523仍然是目前应用最广泛的三元材料。动力电池根据封装方式不同又可以分为软包方形圆柱,且软包动力电池综合性能最优。

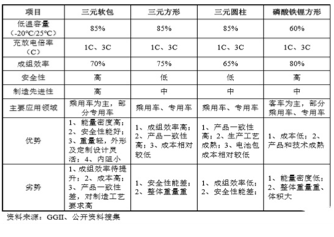

目前主流动力电池包括三元软包三元方形三元圆柱磷酸铁锂方形。具体对比如下:

图 材料类型对比

资料来源:资产信息网 千际投行

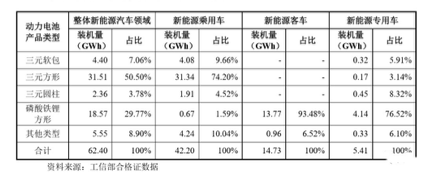

目前三元软包电池是性能最优的电池,拥有更高的能量、密度和安全性。根据GGII数据,当前动力电池行业内量产的三元软包动力电池,平均电芯能量密度已达240-250Wh/kg,其中孚能科技目前量产的电芯能量密度已经达到285Wh/kg ,同时软包电池也更容易回收。但是,由于生产工艺复杂,加上价格过高,主要应用于中高端新能源车,还无法大规模普及。具体市场分布情况如下:

图 动力电池细分情况

资料来源:资产信息网 千际投行

21世纪以来,全世界大力发展新能源汽车产业,新能源汽车动力电池的主要类型有以下几种:

- 铅酸电池,是最成熟的电池技术,铅酸电池可回收技术也有了较大突破,回收利用率达到90%左右,这次促使铅酸电池保持较快发展势头;

- 镍氢及镍镉电池,镍镉及镍氢电池具有大倍率放电、记忆效应小等特征,被广泛用于电动工具上,不过当前很少有汽车厂家使用镍镉或镍氢电池;

- 锂电池,性能比较优越,比能量和比功率已经达到150Wh/kg左右和1600W/kg,并且随着锂电能技术的发展,锂电池的各项技术参数仍在不断提高。以磷酸铁锂为主的锂电池技术逐步占据主导地位,此后三元锂电池技术又逐步占据主导技术。当前三元材料动力电池体系中镍钴锰酸锂占主导,正在低镍向高镍的方向上突破。不过从总体上看锂电池技术的许多技术指标并不理想,仍面临着电芯价格高、电芯寿命短、电芯安全性差、电芯能量密度小等问题;

- 燃料电池,用于新能源汽车上的话技术要求较高,所以难度较大。

第三章 行业估值、定价机制和全球龙头企业

3.1 行业综合财务分析和估值方法

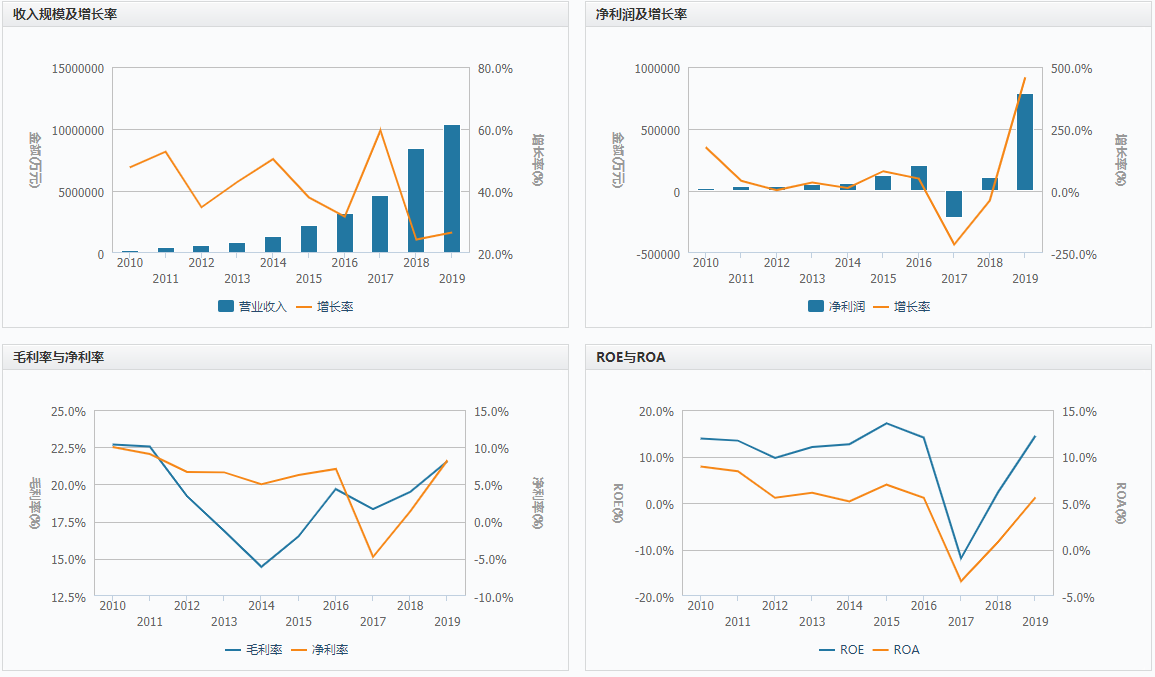

图 行业综合财务分析

资料来源:资产信息网 千际投行

估值方法:锂电池行业估值方法可以选择市盈率估值法、PEG估值法、市净率估值法、市现率、P/S市销率估值法、EV / Sales市售率估值法、RNAV重估净资产估值法、EV/EBITDA估值法、DDM估值法、DCF现金流折现估值法、NAV净资产价值估值法等。

3.2 发展和价格驱动机制

预计未来业绩会有较好增长:

- 下游需求的上升促进了锂离子电池的生产;

- 电动汽车行业的发展将促进锂电池生产行业的发展;

- 上游原材料的影响,上游原材料价格总体触底回升;

- 性价比驱动下推广目录中磷酸铁锂车型占比持续提升,销量前10车型中有6个车型均推出磷酸铁锂版本。

3.3 竞争格局

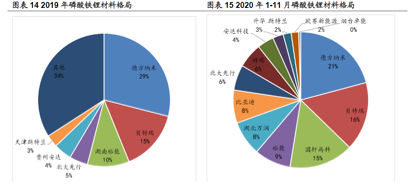

图 锂电池材料格局

资料来源:资产信息网 千际投行

图 参与电动能源关联公司和产品

资料来源:资产信息网 千际投行

3.4 中国企业排名

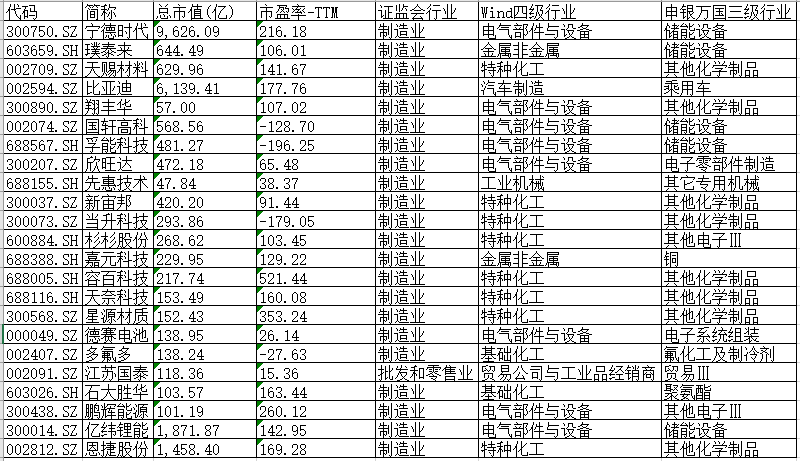

表 中国主要电池企业

资料来源:资产信息网 千际投行

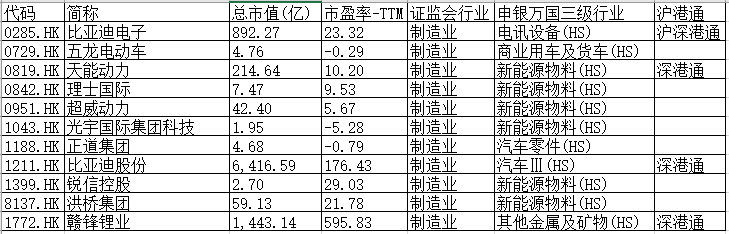

表 港股上市动力电池公司

资料来源:资产信息网 千际投行

宁德时代:国内乃至全球最大动力电池企业,国内份额超过一半,几乎覆盖所有的国内自主及合资整车厂,配套海外宝马、戴姆勒、大众、丰田、 PSA、现代等,新进入特斯拉供应链,并且进入欧洲建立生产基地。

比亚迪:国内仅次于宁德时代的动力电池企业,推出了磷酸铁锂刀片电池,带来能量密度提升及成本下降。但是电池目前主要供应比亚迪新能源车,逐步供应其他整车厂,并且与丰田开展合作建立供应关系。

亿纬锂能:是中国最大、世界第五的高能锂一次电池供应商,是具有自主知识产权和国际先进技术水平的新型锂电能源领先企业。

3.5 全球重要竞争者

韩国SNE Research发布了2019年全球锂离子动力电池出货量。数据表明,2019年锂离子动力电池总出货量为116.6GWh,同比增长16.6%。

图 2019年全球动力锂电池出货量(GWh)

资料来源:资产信息网 千际投行

LG化学:全球最大锂电池供应商,在全球20大汽车品牌中,LG化学已与其中13家展开合作,且不论产能,单从合作厂家数目来看,LG化学已成为全球“最大”车用锂电池供应商。在竞争对手松下、AESC等竞争对手中,LG化学是唯一以化学品和材料为基础的电池公司。近期,LG化学刚刚宣布为马恒达电动汽车公司(Mahindra Electric)设计锂离子电池模块,并创建电池组,应用于马恒达集团及其它客户的产品当中。

三星SDI:三星的第3代动力电池能量密度是在550Wh/L,相当于210—230Wh/kg,已经实现量产。下一代3.5代产品能量密度可以达到630Wh/L,预计在2019年量产。而在动力电池领域,三星一直还在加大快充技术的投入力度。

松下:松下提供的动力锂离子电池在能量密度、循环稳定以及批次重复性上表现极佳,甚至特斯拉就是选的松下电池。

第四章 未来行业展望

我国是世界上最大的新能源汽车生产国和消费国,在全球新能源电池市场上也占据重要位置,这些为我国新能源汽车动力电池技术的发展创造了良好条件。从总体上看,我国新能源汽车动力电池呈现出智能化、规模化、合作化的发展趋势,发展势头也比较好。

近年来新能源车国内补贴退坡幅度较大,通过数据可以发现,中高端新能源车退坡幅度比较小,普遍在10%~20%,甚至还有增长。传统新能源车退坡幅度较大,整体政策是往中高端新能源车这一块发展的,同时有以下新能源动力电池利好因素,因此也是非常具有发展前景的。

- 新能源汽车和动力电池行业技术不断进步,使得新能源汽车成本不断下降,新能源汽车在与传统燃油汽车竞争中,逐步占据优势地位,助力新能源汽车大规模普及;

- 软包电池优势凸显,将成为动力电池系统重要技术路线之一。该电池由于能量密度、安全性能、循环寿命等优势,可广泛用于乘用车领域。乘用车是新能源汽车市场的核心增长动力,三元软包动力电池直接受益于下游新能源乘用车的快速发展,成为锂电池市场的重要增长点之一;

- 磷酸铁锂动力电池装机集中度高,强者恒强,龙头公司在非动力领域也同时发力。2019年和2020年前9月磷酸铁锂动力电池装机CR3分别为83%和87%,龙头CATL的份额由54%上升至59%,集中度呈提升趋势。其中CATL凭借配套多款车型以及在客车方面的优势,市占率由54%提升至59%;比亚迪推出刀片电池供不应求,市占率小幅提升至15%。此外,CALT、比亚迪、国轩高科和亿纬锂能在储能、电动船舶、两轮车方面也积极布局,相关业务高速发展。

(作者:千际投行)

(作者:千际投行 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。