今天聊一聊互联网大佬们为什么都这么热衷于金融业务。花呗、借呗。就不说了。你打车支付完成,给你跳一个页面告诉你可以贷款10万,美团上点个外卖都可以做分期。

连打车、外卖、送快递的都搞金融了。

目前互联网有巨大的流量优势,这些流量背后带来的则是巨大的用户数量,所以互联网金融从一开始就具有得天独厚的优势,不仅控制了获客成本,简单的迁移就能拉动大量用户的消费需求,同时强大的背景也会吸引更多用户的关注,一举两得。

所以阿里搞金融、腾讯搞金融、京东搞金融、百度搞金融、美团搞金融、顺丰都在搞金融。为什么大佬们都喜欢搞金融,尤其是贷款业务。

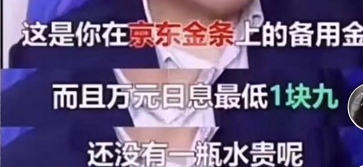

简单算个账,最近京东金融很火就以它为例。各家其实都差不多举例不分先后,京东金融有个“京东金条”备用金业务,广告称万元日息最低一块九起。还没有一瓶水贵呢。

最低,借一万一天利息一块九。字面看很便宜,注意它说的是最低。而实际上呢,很多人都是高于这个最低的。也建议广告法以后金融广告都采用最高单位。

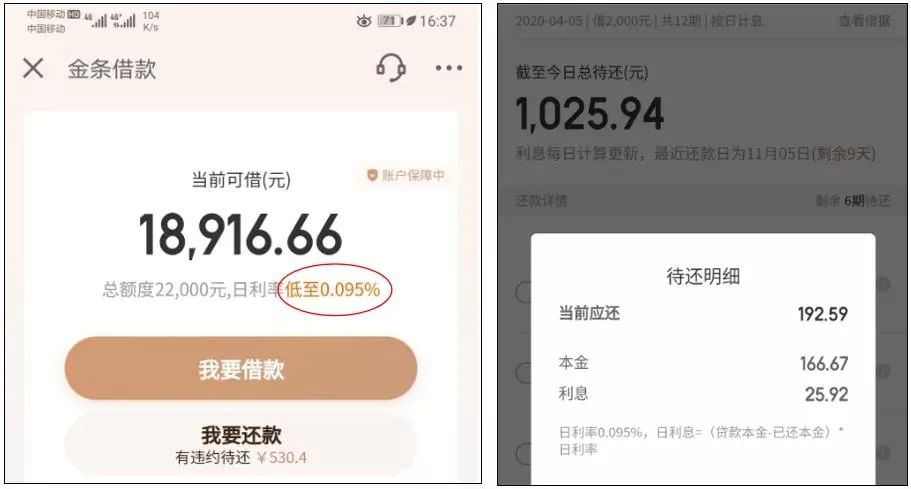

日利率跟年利率有着天壤之别,京东金融借款一千每天利息0.95元,但是折算成年利息就是0.095%*365,年化利率是34.67%

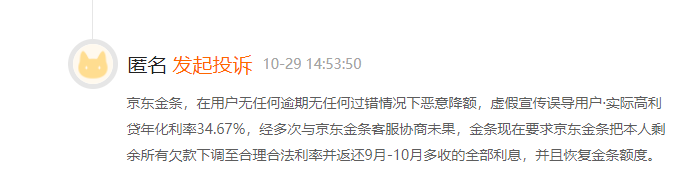

黑猫平台投诉

黑猫平台投诉 京东金融借款利率

京东金融借款利率去看了下杭州马和深圳马的贷款产品,基本都是日息万五。也就是年利息在18.25%左右。跟很多信用卡的现金贷利率差不多。相对宿迁刘的产品已经算良心了。

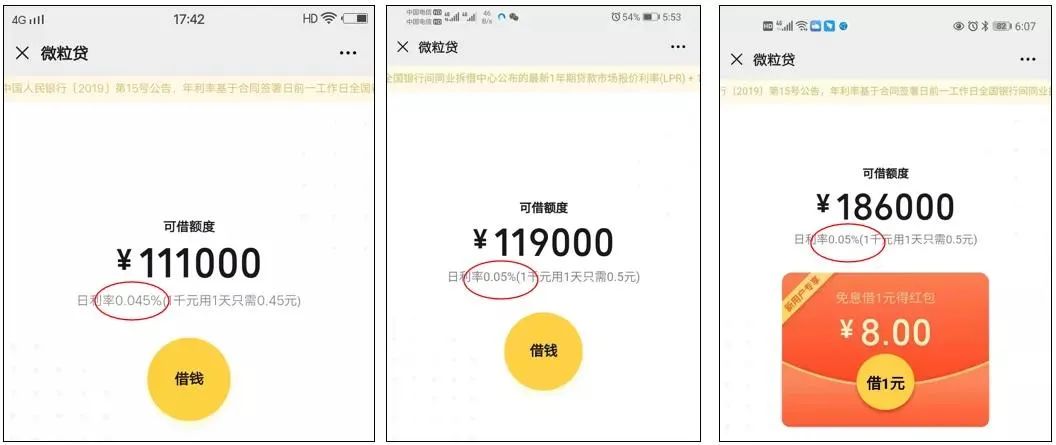

微粒贷借款利率为日息万五

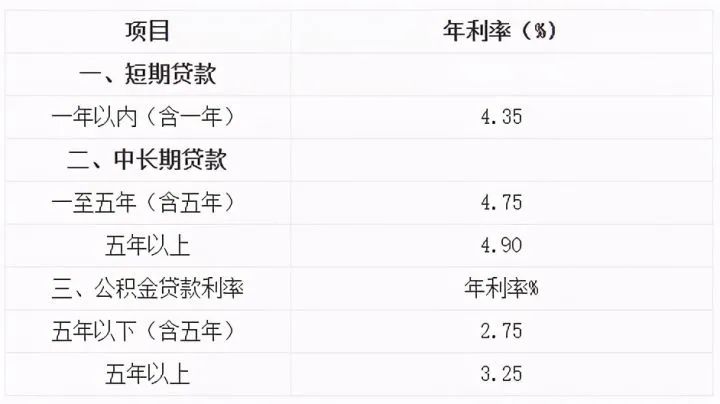

微粒贷借款利率为日息万五但是各位读者知道银行贷款利率是多少吗?短期贷款,年利息仅有4.35%(这是中国银行的数据,不同银行稍有区别,但是相差不大)。

也建议以后规范下统计单位,都写年利率。不知道各位大佬的贷款页下面写着年利率34.6%,(国家规定借款年化率24%)用户是何选择。

也建议以后规范下统计单位,都写年利率。不知道各位大佬的贷款页下面写着年利率34.6%,(国家规定借款年化率24%)用户是何选择。互联网借贷比去银行贷款方便少很多流程,但是互联网贷款的套路你也应该知道。利用文字把一些关键信息模糊掉。给你形成这钱跟"免费"借给你的一样。有时候看似免费的东西才是最可怕的。

这些平台不光是放贷挣钱,卖保险、卖基金、卖理财产品。都有分成,甚至我们在交易的时候,平台也会收手续费。只不过这个钱不是用户掏。

除了这些,我们的支付行为。金融行为这些都是大数据的重要组成部分。大数据是这些大佬们的商业基础。无本万利的事当然是大佬们的必争之地。

最后奉劝大家一句不要养成借贷的习惯,不要形成依赖。宣扬提前消费的人是互联网时代最可恶的人。

年利息34.6%的钱不要借!

(作者:股票的金酒 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。

评论