近日,深水海纳水务集团股份有限公司发布《首次公开发行股票并在创业板上市招股说明书》,拟公开发行股票数量4432万股,保荐机构为安信证券。

近日,深水海纳水务集团股份有限公司(简称:深水海纳)发布《首次公开发行股票并在创业板上市招股说明书》,拟公开发行股票数量4432万股,保荐机构为安信证券。

深水海纳成立于2001年,属于生态保护和环境治理业。公司致力于成为水生态环境领域的创新型综合服务商,聚焦工业污水处理和优质供水等环保水务业务。报告期内,公司的工业污水处理业务收入主要来源于山东省,优质供水业务的收入主要来源于江苏省,均属于华东地区。

公司的经营情况如何?以下南财AI新闻实验室为大家扒一扒。

业务收入波动大

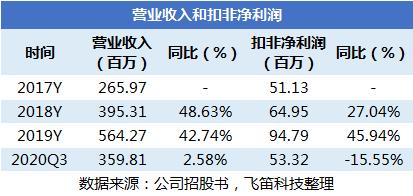

据深水海纳招股书最新数据,截至2020年三季度,公司实现收入3.6亿元,同比增长2.58%,扣非净利润为5332万元,同比下降15.55%。

公司解释,一方面,受新冠疫情影响,公司的业务拓展不及预期,新承接的工程建造项目较少以及工程开工时间较晚,施工进度受到影响,致使工程建造业务收入同比明显下降;另一方面,新冠疫情期间,受工商业用水量同比下降的影响,公司优质供水运营服务收入增长不及预期。

从往年数据看,2019年,公司实现收入5.64亿元,同比增长42.74%,增速较快,扣非净利润为9479万元,同比增长45.94%,较2018年增速提升。跟同行可比公司对比,公司的整体规模偏小。

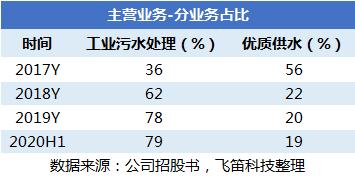

报告期内,深水海纳的主营业务收入占营业收入的比重均在99%以上,主营业务非常突出。从收入结构来看,公司的主营业务收入主要来自工业污水处理和优质供水两项。报告期内,工业污水处理业务占比快速提升,截至2020年上半年达到79%,优质供水业务收入占比则下降明显,截至2020年上半年为19%。

这两项业务的收入情况如何?

先来看公司的工业污水处理业务,该业务指公司为客户提供工业园区或工业集聚区污水处理厂及其配套管网的投资、设计、建设和运营环节中的部分或全部服务。2019年,该业务实现收入4.4亿元,同比增长80.78%,增速较快。截至2020年上半年,工业污水处理业务实现收入1.88亿元。

优质供水,指公司为客户提供优质饮用水和管道直饮水的给水设施及配套管网的投资、设计、建设和运营环节中的部分或全部服务。2019年,该业务实现收入1.12亿元,同比增长27.62%,较2018年增长较快。截至2020年上半年,优质供水的收入为4501万元。

上述两块业务均涉及工程建造和运营服务两大类。对于工程建造业务来说,项目数量、项目大小均会对业务收入产生较大的影响;对于运营服务业务来说,受运营项目保底水量等因素差异影响,对收入影响也较大。因此报告期内,深水海纳的两大业务收入波动明显较大。

看完收入,再来看公司的毛利率和期间费用情况。

报告期内,深水海纳的主营业务毛利分别为1.12亿元、1.41亿元、1.91亿元和8015万元,主营业务毛利率分别42.01%、35.68%、33.79%和33.57%,为下降趋势。但得益于公司对期间费用的控制,2019年,公司的扣非净利润同比增速明显提升。由上面的表格可以看到,2017年至2019年,公司的期间费用率分别为20.21%、15.82%和14.21%,为下降趋势。

经营活动现金流为负

通过查阅公司招股书,南财AI新闻实验室发现以下风险,值得投资者关注。

公司面临资金流动性和偿债风险。据公司招股书,公司属于重资产行业,目前主要收入来源于环保水务行业的投资运营和工程建设业务,该等业务对公司自身营运资金的要求较高。投资运营业务需要事先投入大量资金,投资成本回收周期可能长达20-30年,而工程建设业务的承接需要投标及履约保证金,保证金收回期限为2年左右,公司所处行业和经营模式决定了公司对资金的需求量大。

同时,据招股书披露,目前公司业务仍处于快速扩张期。报告期内,公司经营活动现金流量净额分别为-2470.12 万元、-3286.52 万元、 8645万元和-5773.84 万元。未来,若公司无法通过股权融资、债务融资以及收回应收款项等方式合理筹措资金及规划资金使用计划,可能会导致公司以投资运营模式开展的新增业务规模下降,从而影响盈利能力。

声明:文章内容仅供参考,不构成投资建议。

(作者:陈清华 编辑:朱益民)