【华创宏观·张瑜团队】

文/华创证券首席宏观分析师:张瑜

执业证号:S0360518090001

联系人:张瑜 杨轶婷

事 项

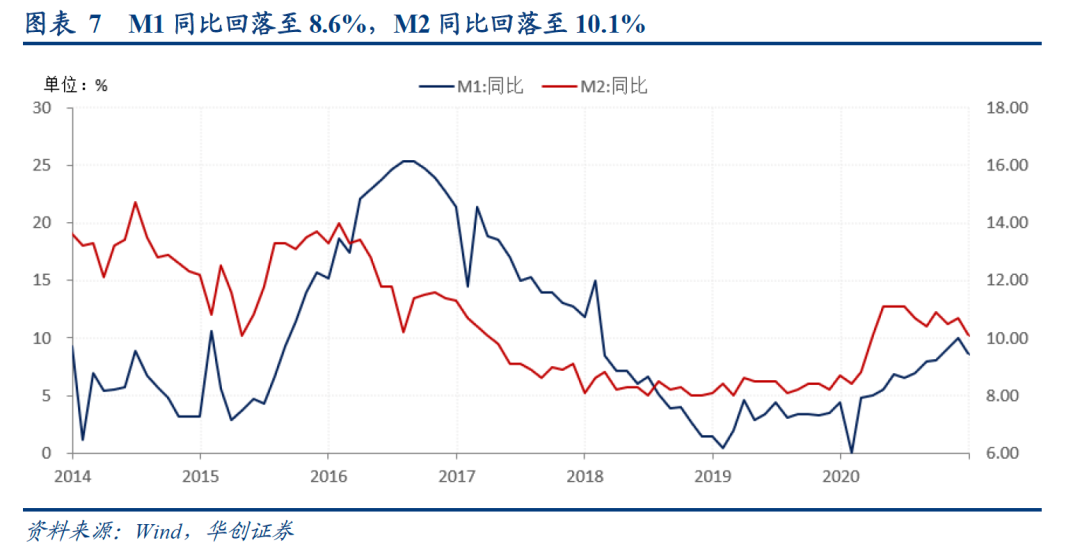

2020年12月新增社融1.72万亿(前值2.13万亿),新增人民币贷款1.26万亿元(前值1.43万亿),社融存量同比增长13.3%(前值13.6%),M2同比增长10.1%(前值10.7%),M1同比增长8.6%(前值10%)。

主要观点

一、金融数据缘何低于预期?

12月金融数据整体低于预期,但细看分项,不难发现12月数据调整背后更多是年末客观因素的扰动,而非主观融资需求出现大转向。年末扰动因素有三,一是信贷额度控制,二是非标压降目标,三是国企违约阴影。

信贷额度控制体现在居民新增长贷的小幅少增,以及票据融资对企业短贷的对冲。居民长贷12月小幅少增432亿,而此前6-11月持续多增,这一转变与12月百强房企销售的高同比看似有差异,实际是地产销售持续火热,银行按揭额度有限,有意暂停放款。同时,12月银行再次贴票对冲企业短贷,在企业套利动机不强,短贷回落的背景下,银行以贴现票据的方式对冲,保证了全年新增贷款规模符合20万亿的目标,但表外未贴现承兑汇票也因此大幅收缩。

非标压降的目标则直接导致信托贷款12月收缩4600亿,创史上最大单月跌幅。监管要求2020年完成通道类信托业务规模同比压降35%,融资类信托规模同比压降20%。根据银保监,前一目标已经在11月基本完成,而后者此前由于完成不力,监管曾在11月底再次强调目标,甚至部分信托公司为了“交作业”,一度全面暂停融资类信托业务。

企业债券融资也仍然受到永煤违约事件的影响。根据万得发行统计,信用债融资直到年后首周(2021.01.04-2021.01.10)方才实现净融资。包括城投债券净融资也受到影响,12月净融资规模不足300亿。

综上,三大扰动因素不仅直接导致社融低于预期,还使得M1同比快速回落。高基数不足以完全解释M1的下行,我们注意到12月M1当月新增为2008年来历史同期最低,根据M1三因子模型,非标融资的快速收缩以及城投债融资回落对企业活期存款造成了负面影响。

但相比社融的快速下行,我们认为实体融资需求并未快速收缩,依然较为强劲,企业长贷同比继续保持多增,新增占比达43.7%,信贷结构改善趋势并未改变。可以说,三大扰动因素夸大了信用收缩的程度。

二、开年数据展望:信贷“开门红”,社融增速继续下挫

我们预计在春节错位、财政后倾等因素下,1月社融增速将进一步回落至12.6%左右,一季度末社融增速则将压降至12%-12.4%左右。

首先,开年信贷“开门红”可期,实体融资需求实际并不差。2021年经济前高后低,实体融资需求也比较强劲,使得银行信贷前倾的意向非常明确。根据我们对银行的调研来看,当下项目储备十分充分。估计1月要实现新增信贷持平乃至小幅多增的难度并不大,一季度大概率新增信贷规模在7万亿以上。

但另几个关键分项或明显拖累一季度社融:1、财政发力后倾,专项债或在2月才开启发行,在1月开空窗。2、企业债券融资回暖需要时间,市场短期内可能难以完全走出违约阴影。3、非标融资继续收缩,但应该不至于再似12月集中压降。一季度大概率会是社融增速下挫最快的时期。

就全年来看,我们目前认为实现11.5%-12%的社融增速依然可期。除非表内银行信贷出现明显收缩压力,或是监管针对非标规模提出资管新规外的新目标,以及企业债券持续净融资为负,那么社融增速可能会明显回落到11%甚至更低。

风险提示:金融监管激进

报告目录

报告正文

一

社融低于预期,之后怎么看?

(一)金融数据缘何低于预期?

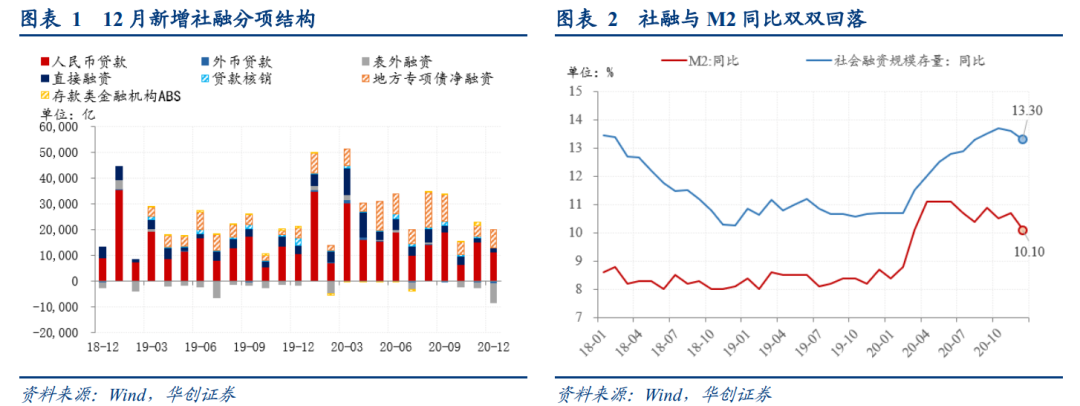

12月金融数据整体低于预期,首先新增社融1.72万亿,是今年除2月外新增规模第一次低于去年同期;其次社融同比13.3%,下行0.3个百分点;此外,M1同比仅达8.6%,大幅下行1.4个百分点。

但细看分项,不难发现12月数据调整背后更多是年末客观因素的扰动,而非主观融资需求出现大转向。年末扰动因素有三,一是信贷额度控制,二是非标压降目标,三是国企违约阴影。

信贷额度控制体现在居民新增长贷的小幅少增,以及票据融资对企业短贷的对冲。居民长贷12月小幅少增432亿,而此前6-11月持续多增,这一转变与12月百强房企销售的高同比看似有差异,实际是地产销售持续火热下,银行按揭额度有限,有意暂停放款。同时,12月银行再次贴票对冲企业短贷,票据融资新增3300亿对应企业短贷收缩3900亿,在企业套利动机不强,短贷回落的背景下,银行以贴现票据的方式对冲,保证了全年新增贷款规模符合20万亿的目标,但表外未贴现承兑汇票也因此大幅收缩超出2000亿。

非标压降的目标则直接导致信托贷款12月收缩4600亿,创史上最大单月跌幅。监管要求2020年完成通道类信托业务规模同比压降35%,融资类信托规模同比压降20%。根据银保监,前一目标已经在11月基本完成,而后者此前由于完成不力,监管曾在11月底再次强调目标,甚至部分信托公司为了“交作业”,一度全面暂停融资类信托业务。

企业债券融资也仍然受到永煤违约事件的影响。根据万得发行统计,信用债融资直到年后首周(2021.01.04-2021.01.10)方才实现净融资。包括城投债券净融资也受到影响,12月净融资规模不足300亿。

综上,三大扰动因素不仅直接导致社融低于预期,还使得M1同比快速回落。高基数不足以完全解释M1的下行,我们注意到12月M1当月新增为2008年来历史同期最低,根据M1三因子模型,非标融资的快速收缩以及城投债融资回落对企业活期存款造成了负面影响。

而相比社融的快速下行,我们认为实体融资需求并未快速收缩,依然较为强劲,企业长贷同比继续保持多增,新增占比达43.7%,信贷结构改善趋势并未改变。可以说,三大扰动因素夸大了信用收缩的情况。

(二)开年数据展望:信贷“开门红”, 社融增速继续下挫

12月数据低于预期的基础上,开年数据怎么看?我们预计在春节错位、财政后倾等因素下,1月社融增速将进一步回落至12.6%左右,一季度末社融增速则将压降至12.2%-12.4%左右。

首先,开年信贷“开门红”可期,实体融资需求实际并不差。2021年经济前高后低,实体融资需求也比较强劲,使得银行信贷前倾的意向非常明确。根据我们对银行的调研来看,当下项目储备十分充分。估计1月要实现新增信贷持平乃至小幅多增的难度并不大,一季度大概率新增信贷规模在7万亿以上。

但另几个关键分项或明显拖累一季度社融:1、财政发力后倾,专项债或在2月才开启发行,在1月开空窗,使得2021年一季度政府债券融资在0.6万亿-1.3万亿之间。2、企业债券融资回暖需要时间,市场短期内可能难以完全走出违约阴影,预计一季度净融资7000亿左右。3、非标融资继续收缩,2021年非标收缩压力依然不小,但应该不至于再似12月集中压降,预计一季度信托+委托贷款收缩5000亿左右。对比来看,2020年一季度在政策支持下,政府债券净融资1.58万亿、企业债券净融资1.78万亿,都形成了高基数,因此一季度大概率会是社融增速下挫最快的时期。

就全年来看,我们目前认为实现11.5%-12%的社融增速依然可期。除非表内银行信贷出现明显收缩压力,或是监管针对非标规模提出资管新规外的新目标,以及企业债券持续净融资为负,那么社融增速可能会明显回落到近11%的位置甚至更低。

二

12 月数据:表外融资萎缩拖累社融下行

(一)社融:表外融资萎缩,信用债依然低迷

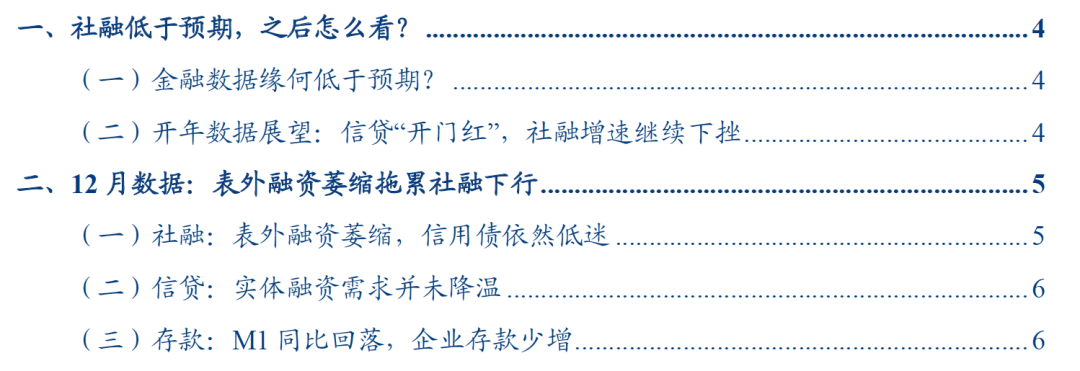

12月新增社融1.72万亿,同比少增约3800亿,存量同比回落0.3百分点至13.3%。12月银行表外的融资渠道表现低迷,信托、未贴现汇票、企业信用债三项分别拖累社融约0.13个百分点,惟独依靠政府债券融资支撑了0.1个百分点。

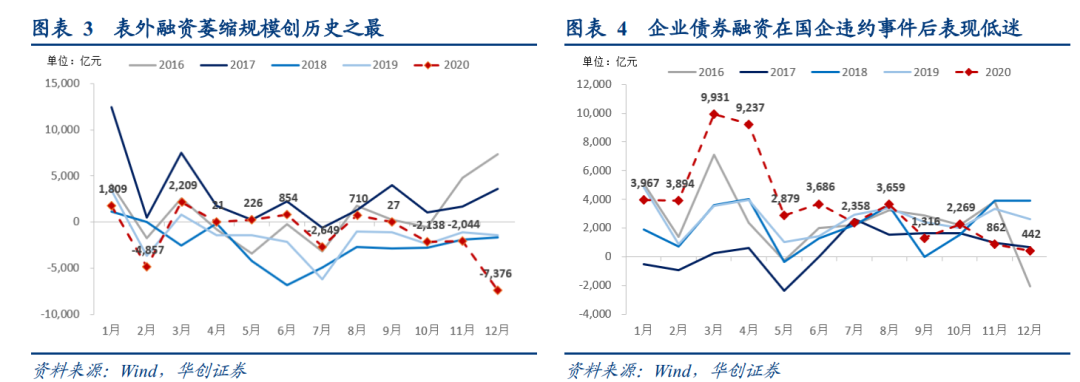

细项数据看,向实体投放的人民币贷款12月新增1.14万亿,同比多增约680亿基本持平,反映实体部门整体的融资需求表现稳定。表外融资12月剧烈收缩7376亿元,创历史最高单月收缩规模,同比多减近6000亿元,其中未贴现银行承兑汇票收缩2216亿(前值:收缩626亿),委托贷款收缩559亿元(前值:收缩31亿元),信托贷款收缩4601亿元(前值:收缩1387亿元)。此外,政府债券12月净融资7156亿元,同比多增3418亿。直接融资12月新增1567亿元,同比大幅少增1491亿,其中债券净融资442亿,同比少增超过2000亿,股权融资规模1125亿,同比多增约700亿。

信托贷款剧烈收缩,大概率是因信托业在年底努力“赶作业”所致,即监管要求2020年必须完成通道类信托业务规模同比压降35%,融资类信托规模同比压降20%。根据银保监,前一目标已经在11月基本完成,而后者此前由于完成不力,监管曾在11月底再次强调目标,甚至部分信托公司一度被全面暂停融资类信托业务。

企业信用债融资则依然受到11月初国企违约事件的影响。根据万得发行统计,信用债融资直到年后首周(2021.01.04-2021.01.10)才实现净融资。

(二)信贷:实体融资需求并未降温

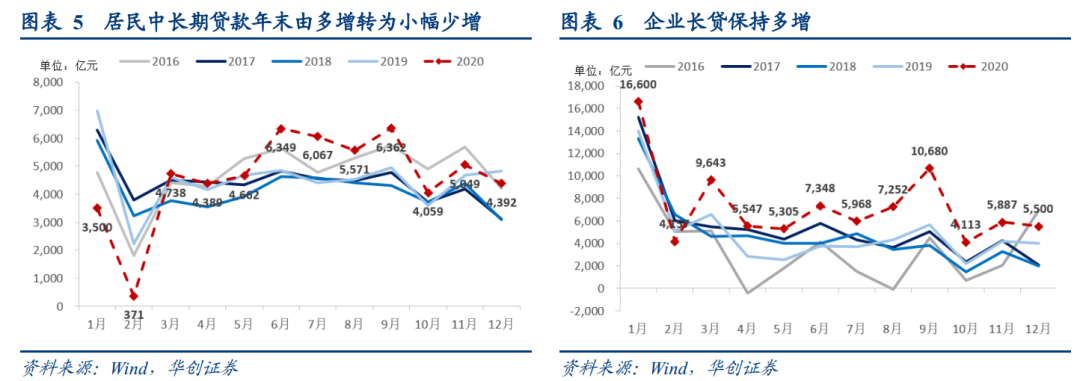

12月新增人民币贷款1.26万亿,同比多增1200亿,环比少增1700亿,人民币贷款余额增速持平于12.8%。结构上,企业长贷新增占比达43.7%,同比亦保持多增,信贷结构改善趋势并未改变,企业强劲的融资需求也并未大转向。居民长贷虽然转为小幅少增,但可能与年底部分银行因额度不足原因,暂停按揭贷款投放有关,还需观察。信贷反映的私人部门融资需求总体依然活跃。

居民短贷新增1142亿元,同比少增493亿元。居民长贷新增4392亿元,同比少增432亿。居民长贷由多增转为少增,与12月百强房企销售的高同比似有差异(12月25.2%,11月22.7%),我们认为背后有可能的原因是,银行年底额度有限,同时还面对房地产贷款集中度红线的裁定,有意暂停放款。

企业部门短贷收缩3907亿元,同比少增3132亿元。企业长贷保持高增长,12月新增5500亿,同比多增1522亿元。表内票据融资新增3341亿元,同比多增近3100亿。中长期贷款的高增反映企业部门的融资需求并没有发生明显转变。此外,非银贷款小幅增长674亿元,同比多增160亿。

(三)存款:M1 同比回落,企业存款少增

12月金融机构人民币存款总量减少2093万亿元,同比少增8088亿元,其中主要受到了企业存款的拖累。财政存款12月减少9540亿,同比少减1246亿,环比多减约7683亿。非银存款减少5599亿元,同比基本持平,环比多减1.4万亿。企业存款增加近1.1万亿,但同比少增5100亿。居民存款增加1.7万亿,同比多增约1500亿。

12月M2同比回落至10.1%,M1同比下行至8.6%。从新增规模来看,M2新增约1.5万亿,同比少增约1万亿,M1新增约7000亿,同比少增约6550亿。M1缘和快速回落,一则是本身翘尾因素调低了2.4个百分点,二则是超季节性的少增,从我们的M1三因子模型来看,这与12月信托融资“赶作业”集中收缩规模,以及城投债融资回落有关。

根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。 本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。

法律声明

华创证券研究所定位为面向专业投资者的研究团队,本资料仅适用于经认可的专业投资者,仅供在新媒体背景下研究观点的及时交流。华创证券不因任何订阅本资料的行为而将订阅人视为公司的客户。普通投资者若使用本资料,有可能因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。

本资料来自华创证券研究所已经发布的研究报告,若对报告的摘编产生歧义,应以报告发布当日的完整内容为准。须注意的是,本资料仅代表报告发布当日的判断,相关的分析意见及推测可能会根据华创证券研究所后续发布的研究报告在不发出通知的情形下做出更改。华创证券的其他业务部门或附属机构可能独立做出与本资料的意见或建议不一致的投资决策。本资料所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本资料仅供订阅人参考之用,不是或不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。华创证券不对使用本资料涉及的信息所产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

本资料所载的证券市场研究信息通常基于特定的假设条件,提供中长期的价值判断,或者依据“相对指数表现”给出投资建议,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断,因此不能够等同于带有针对性的、指导具体投资的操作意见。普通个人投资者如需使用本资料,须寻求专业投资顾问的指导及相关的后续解读服务。若因不当使用相关信息而造成任何直接或间接损失,华创证券对此不承担任何形式的责任。

未经华创证券事先书面授权,任何机构或个人不得以任何方式修改、发送或者复制本资料的内容。华创证券未曾对任何网络、平面媒体做出过允许转载的日常授权。除经华创证券认可的媒体约稿等情况外,其他一切转载行为均属违法。如因侵权行为给华创证券造成任何直接或间接的损失,华创证券保留追究相关法律责任的权利。

订阅人若有任何疑问,或欲获得完整报告内容,敬请联系华创证券的机构销售部门,或者发送邮件至jiedu@hcyjs.com。

(作者:张瑜 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。