信托贷款低点将过

——12月金融数据点评

报告正文

事件 央行公布2020年12月金融数据:(1)新增人民币贷款12600亿元,市场预期12075亿元,前值14300亿元。(2)社会融资规模17200亿元,市场预期21780亿元,前值21343亿元。(3)M2同比10.1%,市场预期10.7%,前值10.7%;M1同比8.6%,前值10.0%。

点评

1

居民信贷走弱,企业中长期贷款仍强劲

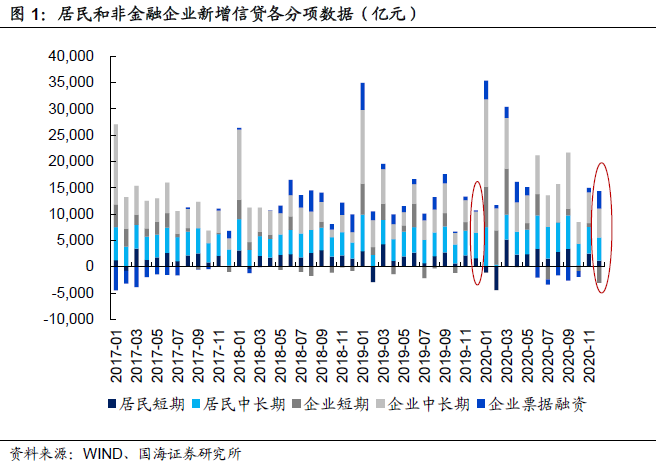

12月份,新增人民币贷款1.26万亿元,同比多增1170亿元。其中,居民贷款增加5,635亿元,同比少增824亿元,这也是3月份以来居民贷款同比增幅首次出现负值。而企业贷款则仍然强劲,12月份增加5,953亿元,同比多增1,709亿元。

具体来看,在居民端,无论是短期贷款,还是中长期贷款同比均出现了下滑。其中,居民短期贷款增加1,142亿元,同比少增493亿元;而居民中长期贷款增加4,392亿元,同比少增432亿元,这在一定程度上与近期银行住房贷款政策边际收紧相关。

12月企业信贷投放仍然呈现中长期信贷好于短期信贷的情况。企业短期贷款减少3,097亿元,同比多减3,132亿元;企业票据融资增加3,341亿元,同比多增3,079亿元,两者合计同比仍然小幅减少。而企业中长期贷款增加5,500亿元,同比多增1,522亿元,延续增长势头,这侧面表明当前制造业融资需求比较旺盛,国内经济仍然处于修复当中。

2

受表外非标和直接融资拖累,社融低于预期

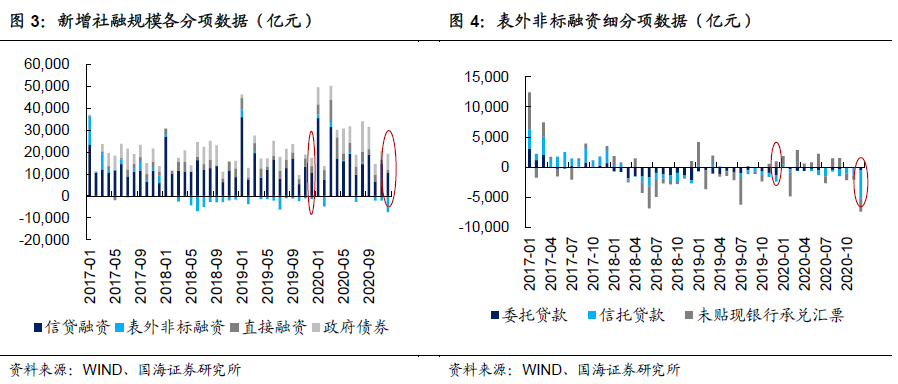

12月份,社会融资规模增量为1.72万亿元,比上年同期少4821亿元,明显低于市场预期。除了信贷投放增加10,469亿元,同比少增96亿元,没有贡献增量之外,主要还是受表外非标融资和直接融资所拖累。

具体来看,表外非标融资减少7,376亿元,同比多减5,920亿元。其中,委托贷款减少559亿元,在2019年年末低基数的情况下,同比少减了757亿元;信托贷款减少4,601亿元,同比多减3,509亿元,降幅显著,主要是与年末信托公司努力完成融资类信托压降任务有关。

而未贴现银行承兑汇票减少2,216亿元,同比多减3,167亿元,这与企业票据融资同比多增相对应,这表明更多的未贴现承兑汇票(表外非标融资)转化成了企业票据融资(表内信贷投放)。

直接融资方面,主要还是受永煤债违约事件冲击,信用债发行规模仍然不高,进而使得12月份企业债券融资同比少增2,183亿元。而在权益市场表现相对较好的情况下,股票市场融资同比多增693亿元。另外,在国债发行的支撑下,政府债券增加7,156亿元,同比多增3,418亿元。

3

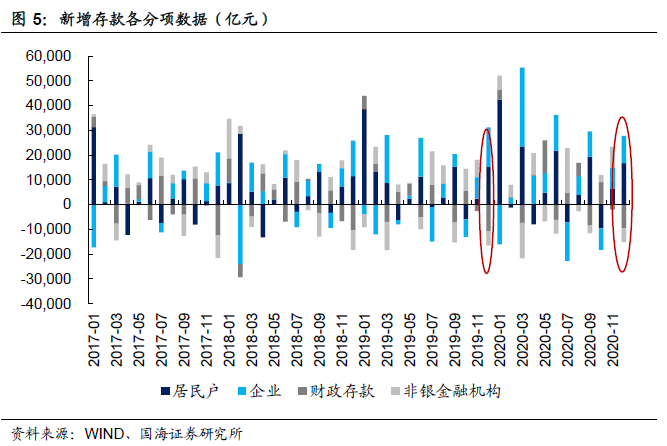

企业存款同比回落,财政存款同比少减

12月份人民币存款减少2,093亿元,同比多减8,088亿元。其中,居民存款增加16,735亿元,同比多增1,489亿元;企业存款增加10,959亿元,同比少增5,078亿元,可能是出口带动国内经济复苏下,相关企业的资本开支增多所导致;而财政存款减少9,540亿元,同比少减1,246亿元,侧面表明财政投放力度边际有所回落。

4

关注信托贷款和永煤事件冲击

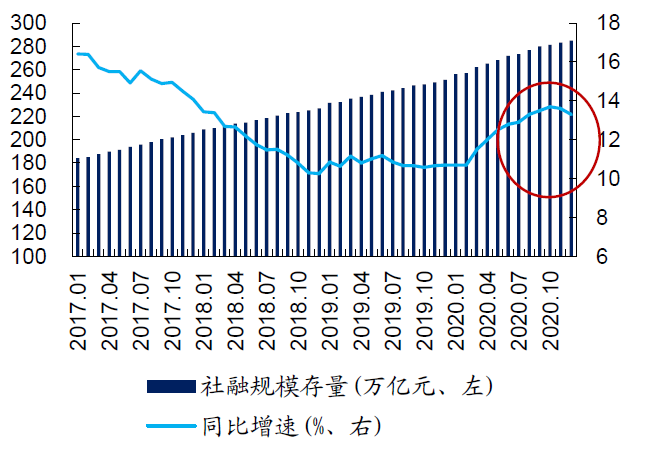

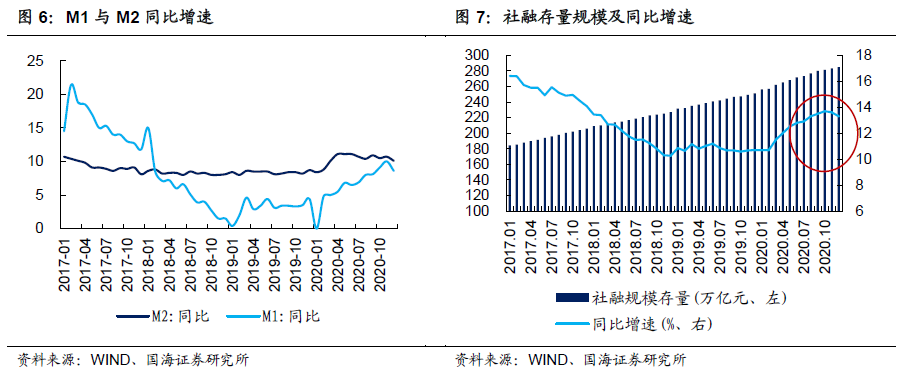

12月末,M2同比增长10.1%,增速比上月末低0.6个百分点,比上年同期高1.4个百分点;M1同比增长8.6%,增速比上月末低1.4个百分点,比上年同期高4.2个百分点。社融存量同比增长13.3%,增速比上月末低0.3个百分点,延续回落态势。

而本次社融增速低于预期主要有两大影响因素:信托压降和永煤债冲击。后续需要持续关注相关变化。

第一,就信托规模压降而言,2020年监管部门制定了行业压降融资类信托业务指标,但由于上半年压降力度不足,所以出现了四季度集中压降的现象。考虑到进入新的一年,且随着前期信托业务规模的明显压缩,后续信托压降或将边际缓和,信托贷款的低点将逐步过去。

第二,对于永煤债事件冲击而言,则要警惕事件形成恶性循环,导致从从信用收缩转向信用萎缩,详细内容见前期报告《违约的涟漪》。

风险提示:货币政策发生重大改变。

(作者:靳毅 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。