作者:宋晨阳 王鹏 马琳丽 胡长森

中证鹏元评级 能源评级部

主要内容

预计煤炭行业产能结构继续优化,兼并重组加速将推动行业集中度上升;随着先进产能逐步释放,预计2021年产量维持小幅增长。随着“十三五”期间煤炭行业去产能总量目标完成,煤炭行业供给侧改革转向系统性去产能、结构性优产能。政策推动行业整合加速,煤炭行业兼并重组有望进一步加快,预计行业集中度进一步上升;随着先进产能逐步释放,预计2021年原煤产量仍有望维持小幅增长。

短期内煤炭在一次能源消费结构中仍处主导地位,预计2021年煤炭需求仍有支撑。煤炭占能源消费总量的比重虽有下降趋势,但短期内仍处于主导地位。2020年4月以来随着下游需求逐步恢复,全年煤炭需求也将持平上年或保持微增,2021年随着我国经济恢复增长,预计煤炭需求或将仍有一定支撑。

2021年长协煤合同比例增加且定价机制延续,预计煤价仍有望维持高位,但价格中枢或将小幅下移。2021年的煤炭长协延续了2020年的定价机制不变,在此基础上长协煤签订量以及签订时间均有增加,将有效平抑煤价价格波动;随着煤炭行业监管手段愈加丰富,中证鹏元预计2021年动力煤价格仍有望维持高位,随着先进产能的进一步释放,以及供给端扰动事件影响趋弱,预计2021年价格中枢或将小幅下移。

预计样本企业盈利能力进一步下降,经营性现金净流入减少,偿债压力依然很大;受违约事件造成冲击,行业整体信用风险边际上升。2020年1-9月样本企业合计利润总额、经营性活动现金净流入均有所回落。样本企业平均资产负债率仍处于较高水平,债务负担依然过重,且短期偿债能力指标表现较弱;永煤控股违约事件发生之后,行业再融资受阻,融资成本明显上升,债务滚续压力加大,整体信用风险边际上升;需要关注利润受非煤业务拖累严重以及存在“子强母弱”的煤企集团。

正文

一、行业展望

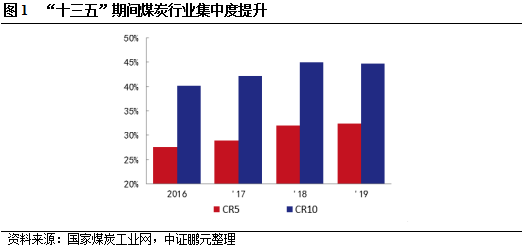

预计煤炭行业产能结构继续优化,兼并重组加速将推动行业集中度上升;随着先进产能逐步释放,预计2021年产量维持小幅增长

预计煤炭行业产能去化节奏将进一步放缓,产能结构继续优化。截至2019年末煤炭行业已合计退出产能约9亿吨,“十三五”煤炭去产能总量目标已经完成。根据《煤炭工业“十四五”高质量发展指导意见(征求意见稿)》,到“十四五”末,“全国煤矿数量控制在4,000处左右。”从总量来看,“十四五”期间煤矿数量控制幅度相比“十三五”已显著减少,预计煤炭行业产能去化节奏将进一步放缓。另一方面,煤炭行业供给侧改革转向系统性去产能、结构性优产能。据《山西省安全生产专项整治三年行动计划》,山西省计划2020年底前60万吨/年以下煤矿全部退出,全省煤矿减少至900座以内,大型煤矿产量占比达76%以上;2020年陕西省和内蒙古自治区也分别计划在年底前退出部分60万吨/年及以下产能。随着中小煤矿产能不断退出,预计煤炭行业产能结构继续优化。

政策推动行业整合加速,预计行业集中度进一步上升。2020年6月,《国企改革三年行动方案(2020-2022)》出台,国企改革驶入“快车道”。根据《煤炭工业“十四五”结构调整指导意见(征求意见稿)》,十四五期间“推进有条件的煤炭企业跨区域、跨所有制实施兼并重组,争取在全国形成若干个具有较强国际竞争力的亿吨级特大型煤炭企业。”到十四五末,“推动企业兼并重组组建10家亿吨级煤炭企业。”在国企改革提速和煤炭行业供给侧结构性改革深化的双重背景下,煤炭行业兼并重组有望进一步加快。预计煤炭行业CR5、CR10 产量占比将进一步提高,行业集中度进一步上升。

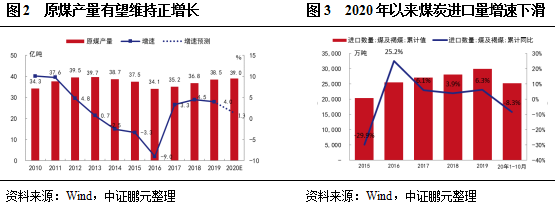

随着供给端扰动事件影响趋弱以及先进产能的不断释放,预计2021年原煤产量仍有望维持小幅增长。受上半年COVID-19疫情、部分主产地煤管票限制以及内蒙古“倒查20年”等事件影响,2020年原煤产量增速有所下滑,1-10月全国规模以上累积原煤产量为31.3亿吨,同比增长0.1%,预计全年原煤产量同比增幅不大。随着2020年对供给端扰动较大的事件影响趋弱以及先进产能的不断释放,中证鹏元预计2021年原煤产量有望保持小幅增长。

预计2021年煤炭进口量增速仍将处于低位。2020年以来煤炭进口政策不断收紧,1-10月进口量同比下降8.3%。鉴于目前监管层一方面想把煤炭行业供给侧改革的红利留在国内,另一方面想通过控制煤炭进口保障煤炭市场供需平衡,预计2021年进口煤炭政策依然是调剂国内煤炭市场、平抑煤价、保障煤炭市场供需平衡的砝码,煤炭进口量增速仍将处于低位。

短期内煤炭在一次能源消费结构中仍处主导地位,预计2021年煤炭需求仍有支撑

煤炭占能源消费总量的比重虽有下降趋势,但预计短期内仍处于主导地位。2019全年我国煤炭消费量增长1.0%,煤炭消费量占能源消费总量的57.7%,同比下降1.5个百分点,但比重仍然较高。从下游需求来看,主要耗煤行业火电、钢铁、建材、化工终端需求占比分别为54%、18%、12%、7%。长期来看,在中央经济工作会议提出“做好碳达峰、碳中和工作”背景下,未来煤炭消费增长将受到一定抑制,但短期内在一次能源消费结构中的主导地位不会变。

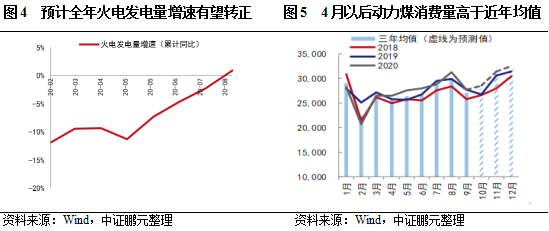

电力方面,预计2021年电煤需求仍有支撑。2020年4月后,随着复工复产的持续推进,全社会用电量同比开始转正,各月火电发电量同比增速转正。煤炭消费量方面,2020年4月以后各月动力煤消费量均高于近三年的均值。且考虑到四季度冷冬供暖需求的提升,火电增速全年仍有望维持正增长,支撑动力煤需求。中证鹏元认为,在预期2021年我国经济增速恢复的前提下,电煤需求仍有支撑。

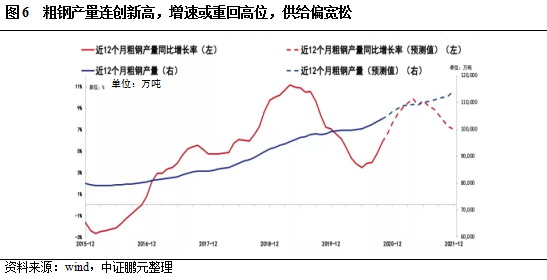

钢铁方面,2020年4月以来粗钢产量增速逐月有所提高,1-9月累计增速为4.5%。预计2020年钢铁产量仍维持正增长,钢铁耗煤增加。预计2021年随着置换产能的密集投产,钢铁耗煤仍将维持小幅增长。

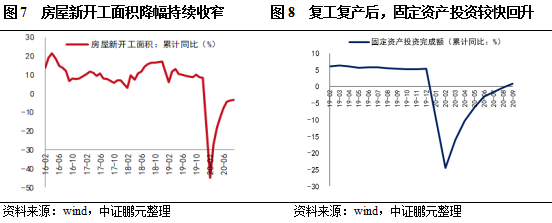

建材方面,下游来看,2020年1-9月房屋开工面积同比下降3.4%,幅度持续收窄。从基建投资来看,自4月复工复产后,固定资产投资呈现较快回升,2020年1-9月,固定资产投资同比增速已经转正。中证鹏元认为,后疫情时代房地产、基建行稳致远,维持托底思路,预计2021年建材耗煤需求难有提振。

总体来看,2020年4月以来随着下游需求逐步恢复,预计全年煤炭需求也将持平上年或保持微增,2021年随着我国经济恢复增长,煤炭需求或将仍有一定支撑。但是中证鹏元也关注到,目前全球疫情影响依然持续,外部环境存在诸多不确定性,煤炭需求恢复仍有可能面临全球疫情冲击导致的各类衍生风险。

2021年长协煤合同比例增加且定价机制延续,预计煤价仍有望维持高位,但价格中枢或将小幅下移

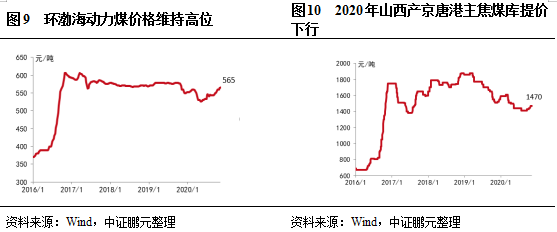

2021年长协煤合同比例增加且定价机制延续,预计长协价波动更加平缓。2020年煤炭价格整体呈现先抑后扬的走势,上半年受疫情影响,环渤海动力煤价格短暂下行至526元/吨,但随着下游需求恢复等因素影响逐步回升至565元/吨。随着下游钢铁产业去库存,2020年炼焦煤价格继续回调。根据国家发改委《关于做好2021年煤炭中长期合同签订履约工作的通知》,要求2021年进一步提高中长期合同签订比例,且在基准价方面,“下水煤合同基准价首先由双方协商确定,协商不一致的按2020年度水平执行”。总体而言,2021年的煤炭长协延续了2020年的定价机制不变,在此基础上,长协煤签订比例以及签订期限均有增加,预计长协价波动更加平缓,将有效平抑煤价价格波动。

预计煤价仍有望维持高位,但价格中枢或将小幅下移。从2016年实行供给侧改革以来,经过多年的摸索,煤炭行业监管手段愈加丰富,中证鹏元预计2021年动力煤价格仍有望维持高位,目前秦皇岛5,500大卡动力煤价格已处于红色区间(600元/吨及以上),随着先进产能的进一步释放,以及供给端“内蒙古倒查20年”等事件影响趋弱,预计2021年价格中枢或将小幅下移。

二、业内企业财务风险展望

中证鹏元通过筛选Wind行业分类“Wind煤炭与消费用燃料”下的发债企业以及部分煤炭上市公司,共有37家[1]企业披露了2020年三季报(见附录,报告简称“样本企业”)。

预计随着煤炭价格中枢继续下移,2021年样本企业盈利将进一步下降,内部分化延续

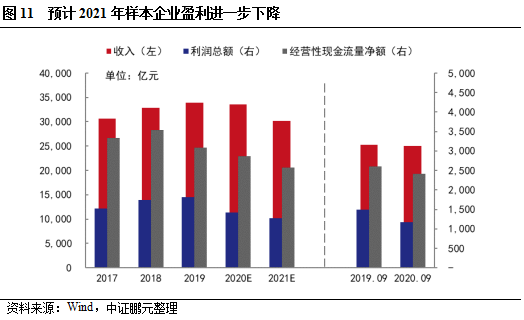

2020年1-9月煤炭平均价格下跌,样本企业收入及盈利均同比回落。2020年前三季度样本企业合计实现营业收入24,975.19亿元,同比减少0.96%;合计实现利润总额1,165.31亿元,同比减少22.05%。

样本企业内部分化延续。2019年1-9月,样本企业中32家企业实现盈利,5家企业出现亏损,与上年同期持平;样本企业中36家企业经营活动现金净流入,1家企业经营活动现金净流出,净流出企业较去年同期减少2家。中证鹏元预计随着煤炭价格中枢继续下移,2021年样本企业盈利将进一步下降,行业内部分化延续。

预计随着煤炭价格中枢继续下移,2021年样本企业经营性现金净流入将进一步减少

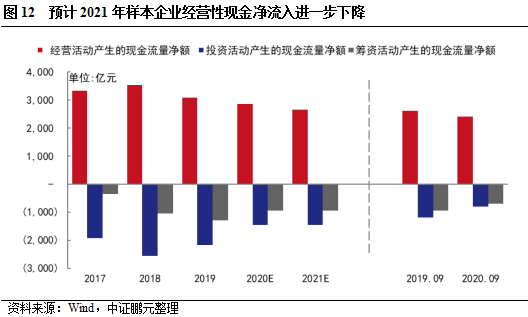

由于近年煤炭企业盈利较好,样本企业经营性现金流但总体表现较好,但2019年及2020年略有下降。2020年1-9月样本企业实现经营性活动现金流净额合计2,420.03亿元,同比减少7.07%。在景气时期样本企业持续偿还债务,融资活动现金流表现为净流出;同时投资建设先进煤炭产能,投资活动现金流表现为净流出。后续煤价中枢可能小幅下移,预计2021年样本企业经营性现金净流入进一步减少,同时投资活动和融资活动现金仍净流出。

预计随着行业盈利持续,2021年样本企业资产负债率或将延续缓慢下降趋势,但短期偿债指标仍将维持较弱的水平,偿债压力依然很大

预计2021年样本企业资产负债率维持下降趋势。近年煤炭企业资本结构持续改善,但仍处于较高水平。截至2020年9月末,样本企业平均资产负债率为66.39%,较年初下降0.31个百分点。样本企业之间资产负债率分化明显,2020年9月末资产负债率最高值为86.07%,最低值为22.62%。高杠杆企业占比仍较高,样本企业中资产负债率低于50%的企业共7家,占比18.92%;资产负债率在50%-70%的企业共14家,占比37.84%;资产负债率高于70%的企业共16家,占比43.24%。样本企业资产负债率下降主要受益于近年来盈利状况较好,中证鹏元预计随着样本企业盈利持续,资产负债率或将延续缓慢下降趋势。

预计2021年样本企业短期偿债能力指标表现仍较弱。近年来样本企业流动比率、速动比率和现金比率均值较为稳定,但整体水平较弱。截至2020年9月末,样本企业流动比率、速动比率和现金比率均值分别为0.81、0.68和0.29。以流动比率为例,2020年9月末大于1的企业共8家,且样本最高值为5.95,对平均值拉动较大,整体指标偏低且呈现内部分化。中证鹏元预计随着样本企业盈利持续,短期偿债指标或有小幅改善,但考虑到市场对产能过剩行业的谨慎态度,样本企业融资仍以中短期融资为主,短期偿债能力指标仍将维持较弱水平,债务压力依然很大。

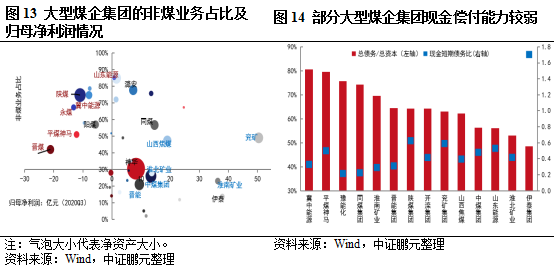

违约事件造成冲击,行业信用风险边际上升,需关注非煤业务占比较大、存在“子强母弱”以及现金偿付能力较弱的企业

2020年11月10日,永城煤电控股集团有限公司(简称“永煤控股”)发布公告,称“20永煤SCP003”无法按期兑付本息,合计10.439亿元。永煤控股主营业务为煤炭生产、销售,以商品贸易及化工、装备、有色等非煤业务为辅。违约事件发生之后,煤炭行业受波及程度明显,行业再融资受阻,融资成本明显上升,行业债务滚续压力加大。鉴于行业整体有息债务规模很大,且流动负债占比很高,行业信用风险边际上升。

就业务结构来看,大部分煤炭企业均有不同程度向煤化工、煤机、贸易等业务延伸,而煤化工等非煤业务近年来景气度相对较差,对公司利润形成拖累,且占用大量企业资源,另外化工产品对经济周期波动的抵御能力弱于煤炭。此外,发债煤企集团的母公司承担了大量融资职能及社会责任,但核心盈利资产集中于下属部分子公司,部分煤企集团归母净利润大幅亏损。在融资环境恶化的情况下,如发债主体对核心子公司资源调用能力弱,则债务风险显著增加。需关注非煤业务占比高且归母净利润表现差的煤企集团,此外部分大型煤企集团财务杠杆高企,现金偿付能力较弱。

注:

[1] 若两家煤炭企业为母子公司关系,本报告样本企业通常选择合并口径报表,但同时综合考量信息披露程度及核心煤炭业务是否在子公司等因素,亦部分地选择子公司口径报表作为样本企业。

(作者:中证鹏元评级 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。