第一章 行业概况

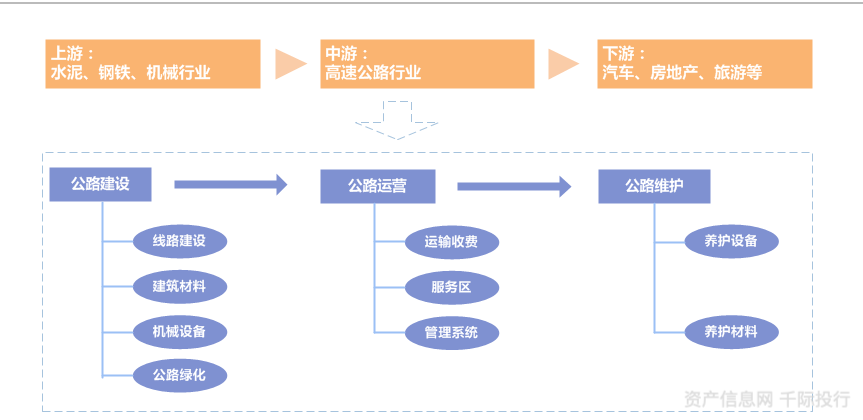

图 高速公路产业链

资料来源:资产信息网 千际投行

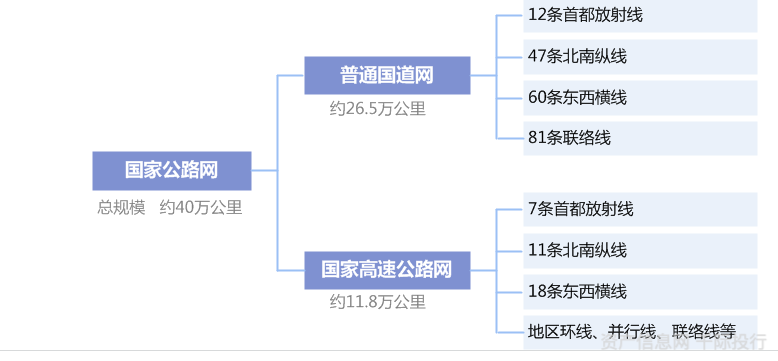

据中华人民共和国交通运输部统计数据显示,截止到2019年末,全国公路总里程501.25万公里,公路密度52.21公里/百平方公里,高速公路达到14.96万公里,国道里程36.61万公里,省道里程37.48万公里。农村公路里程420.05万公里,其中县道里程58.03万公里,乡道里程119.82万公里,村道里程242.20万公里。全国公路桥梁87.83万座、6063.46万米,比上年增加2.68万座、494.86万米,其中特大桥梁5716座、1033.23万米,大桥108344座、2923.75万米。全国公路隧道19067处、1896.66万米,增加1329处、173.05万米,其中特长隧道1175处、521.75万米,长隧道4784处、826.31万米。

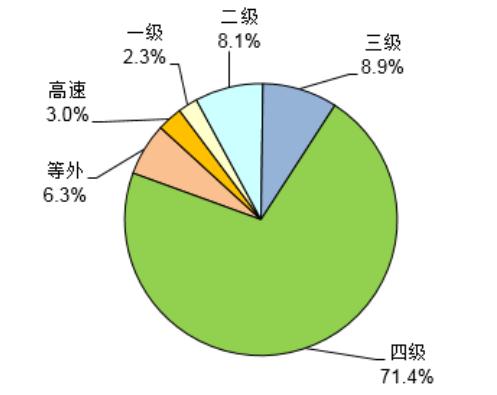

图 2019年全国公路里程分技术等级构成

2019年末全国收费公路里程17.11万公里,占公路总里程501.25万公里的3.4%。其中,高速公路14.28万公里,一级公路1.86万公里,二级公路0.87万公里,独立桥梁及隧道1024公里,占比分别为83.5%、10.9%、5.1%和0.6%。全国收费公路共有主线收费站1267个。

图 高速公路行业动态推演

资料来源:资产信息网 千际投行

全国公路旅客周转量为8857.08亿人公里;2019年全年完成营业性客运量130.12亿人,完成营业性货运量343.55亿吨。 2020年货物运输量3426413万吨,货物周转量60171万吨公里。公路运输客流以中短途为主,热点客运站集散需求较大。我国道路货运经营业户643万户,全国营运货车1368万辆,道路货运行业从业人员超过2100万。

全国收费公路累计建设投资总额95096.1亿元。其中,高速公路累计建设投资总额88238.9亿元,一级公路4000.5亿元,二级公路425.1亿元,独立桥梁及隧道2431.5亿元,占比分别为92.8%、4.2%、0.4%和2.6%。2020年1-1月份公路完成投资2.3万亿元约占交通固定资产投资72%。

图 全国GDP增速与高速公路里程增速对比

第二章 商业模式和技术发展

2.1 产业链价值链

图 高速公路产业链

资料来源:资产信息网 千际投行

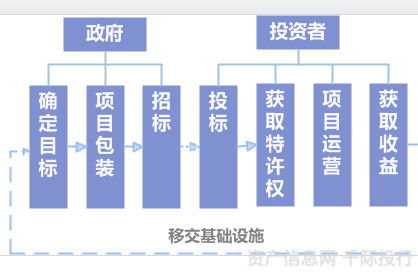

高速公路行业,是指以高速公路为资产,向社会提供高效、快捷通行服务的经济活动的集合,包括公路建设、公路经营和公路养护三大环节。公路建设环节包括线路建设、公路绿化等;公路经营环节包括道路运输收费、服务区收费等;公路维护环节包括养护设备、材料。其产业特点为:

特许经营,且基本不涉及行业竞争;

前期投入大,准入门槛高,回收周期长;

有稳定的现金流,经营情况受政策影响较大。

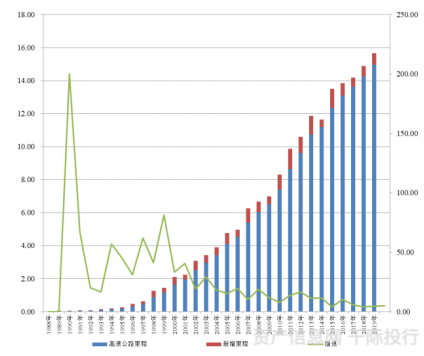

收费公路行业属于弱周期性行业。随着路网逐步完善,我国高速公路总里程增速与高速公路投资增速放缓,但投资规模仍很大。受益于《交通强国建设纲要》等,收费公路行业未来发展空间较大。

从高速公路里程及增速看,1988-1998年为起步阶段;1999-2008年为高速发展阶段;2009-至今年为平稳发展阶段

图 国高速公路里程及同比增速(单位:万公里、%)

资料来源:资产信息网 千际投行

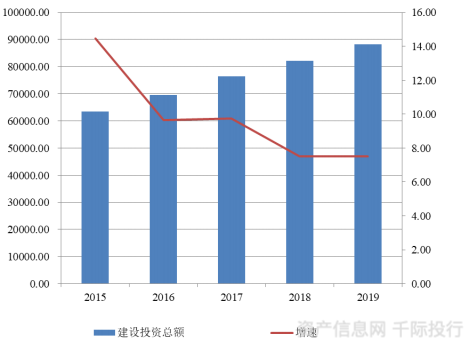

从投资情况看,2015-2019 年,高速公路投资额持续增长,投资规模很大,增速有所放缓。

图 高速公路投资情况(单位:亿元、%)

资料来源:资产信息网 千际投行

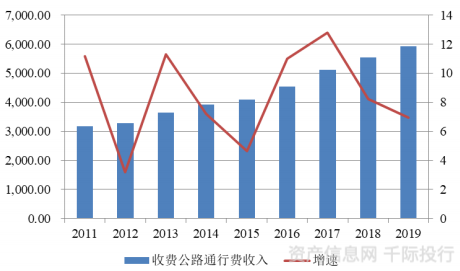

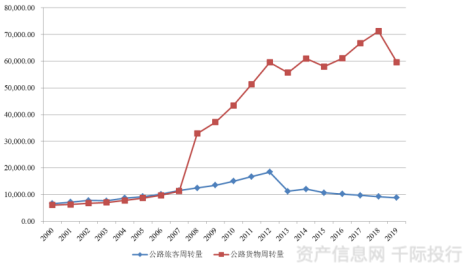

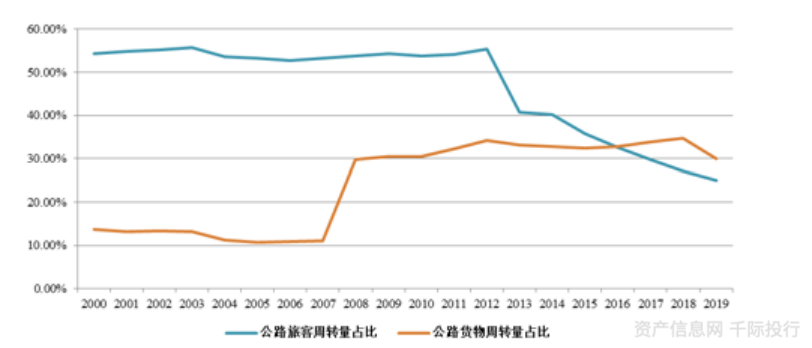

从收费公路收入和公路客货运周转量来看,随着公路里程增长,收费公路通行费收入持续增长,但增速有所波动;公路旅客周转量呈先增长后下降的趋势,主要受近年来民航、高铁等分流影响所致;公路货运周转量整体呈上升态势。

图 费公路通行费收入及增速(单位:亿元、%)

资料来源:资产信息网 千际投行

图 国公路客运周转量和货运周转量情况(单位:亿元、%)

资料来源:资产信息网 千际投行

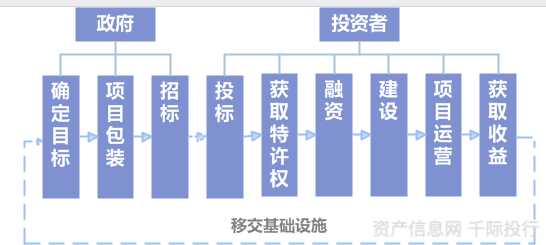

从高速公路发展历程来看,其特许经营模式下的常见融资方式主要包括BOT(建设-经营-移交)和TOT(经营权转让)两种方式

BOT特许经营期都较长,一般在30年以上,较长的期限有助于最大限度地吸引各种形式的资本参与。此外,BOT模式还依赖于相关法律的制定和完善,如英法海峡隧道为了取得用地,制定了“海峡隧道法案”。

图 BOT模式

资料来源:资产信息网 千际投行

TOT模式在我国比较少见,即政府将已有道路经营权有偿转让给投资人,由投资者进行运营管理并在约定的时间内通过经营收回全部投资,特许期届满后再转交给政府部门的一种投资方式。

图 TOT模式

资料来源:资产信息网 千际投行

公路行业整体周期性不明显,属于弱周期行业。随着路网的日趋完善,我国高速公路总里程增速与高速公路投资增速放缓,但投资规模仍很大。收费公路通行费收入持续增长,但增速有所波动。

2.2 技术发展

2019年全年公路水路交通运输科研基础条件建设完成投资17亿余元。年末交通运输行业共有55个行业重点实验室,70个行业研发中心以及19个协同创新平台,比上年增加3个行业重点实验室、22个行业研发中心。

新材料、智慧交通、车辆技术升级、建设施工新技术、精细化管理技术、大数据和AI、支付技术、互联网以及电子商务发展、信息化的软硬件迭代等给公路行业带来深刻的变革。

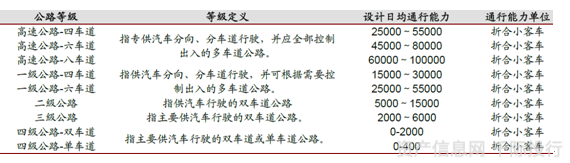

根据现行的《公路工程技术标准》,我国通行公路按使用任务、功能和适应的交通量分为高速公路、一级公路、二级公路、三级公路和四级公路,一共五个等级。另外还有一定数量的等外公路(四级以下公路),基本都是乡村道路。高速公路通行能力远强于低等级道路,不到3%的高速公路里程承担了约20%的行驶量。因此高速公路的建设规划是道路交通运输中的重点。

图 公路等级

资料来源:资产信息网 千际投行

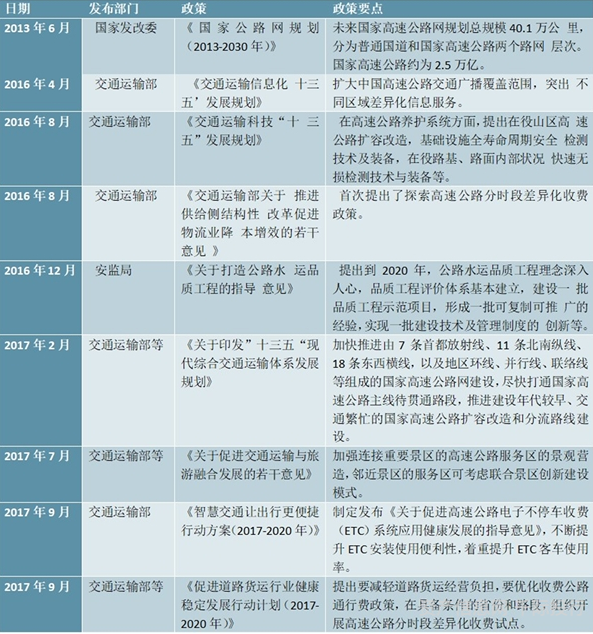

2.3 政策监管

公路行业接受中华人民共和国交通运输部、各级交通运输厅(局)、安全与质量监督管理司的管理。中国建筑业协会、中国公路建设行业协会、中国工程建设企业管理协会实施行业自律管理,为企业提供行业及市场研究,并代表行业内企业向政府部门提出产业发展建议和意见。

根据《中华人民共和国建筑法》,住建部和地方各级建设委员会、住房和城乡建设厅(局)、对建筑业从业单位实行准入管理,从事建筑活动的建筑施工企业、勘察单位、设计单位按照其拥有的注册资本、专业技术人员、技术装备和已完成的建筑工程业绩等资质条件,划分为不同的资质等级,经资质审查合格,取得相应的资质证书后,方可在其资质等级许可的范围内从事建筑活动。

图 近年来高速公路行业重要政策汇总

资料来源:资产信息网 千际投行

图 收费标准与减免

资料来源:资产信息网 千际投行

图 公路产业规划

资料来源:资产信息网 千际投行

第三章 行业估值、定价机制和全球龙头企业

3.1 行业综合财务分析和估值方法

图 综合财务分析

资料来源:资产信息网 千际投行

图 行业表现及估值

资料来源:资产信息网 千际投行

公路行业估值方法可以选择市盈率估值法、PEG估值法、市净率估值法、市现率、P/S市销率估值法、EV / Sales市售率估值法、RNAV重估净资产估值法、EV/EBITDA估值法、DDM估值法、DCF现金流折现估值法、NAV净资产价值估值法等。

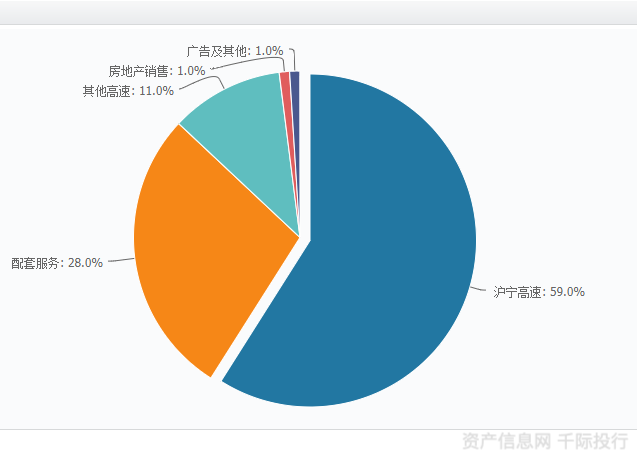

高速公路主要收入来源通行费收入和衍生收入以及多元化投资收入三类。以下以宁沪高速(600377.SH)进行业务收入分解。

图 以宁沪高速(600377.SH)为例分解收入

高速公路企业可以划分为高股息、稳健成长、高速成长、多元化经营四类。高速成长企业和多元化经营企业会获得更高估值。路产收费主业内生需求的驱动来自于客货车通行量的自然增长;路产来源的驱动则主要为通过外延并购及改扩建延长主业运营期限、扩张产能规模。

2019 年起交通运输部大力推广车辆安装 ETC,经测算短期仅影响总收入约 2.4%,但长期人员的自然流失能够降低人工成本(占总成本比例约 30%),同时将提升高速车流通行效率,凸显“降本增效”特性。

3.2 发展、风险和价格驱动机制

3.2.1行业发展分析

2019年末全国收费公路债务余额61535.3亿元,比上年末净增4621.7亿元,增长8.1%。其中,高速公路58044.6亿元,比上年末净增4378.4亿元;一级公路2190.6亿元,比上年末净增160.1亿元;二级公路102.6亿元,比上年末净减10.8亿元;独立桥梁及隧道1197.6亿元,比上年末净增94.0亿元;占债务余额的比例分别为94.3%、3.6%、0.2%和1.9%。

全国收费公路车辆通行费总收入5937.9亿元。其中,高速公路5551.0亿元,一级公路114.1亿元,二级公路41.2亿元,独立桥梁及隧道231.5亿元,占比分别为93.5%、1.9%、0.7%和3.9%。全国收费公路支出总额10787.7亿元。其中,偿还债务本金5592.6亿元,偿还债务利息2816.9亿元,养护支出825.9亿元,公路及附属设施改扩建工程支出363.8亿元,运营管理支出758.1亿元,税费支出420.2亿元,其他支出10.1亿元,占比分别为51.8%、26.1%、7.7%、3.4%、7.0%、3.9%和0.1%。

全国政府还贷公路里程9.39万公里,占全国收费公路里程的54.9%。其中,政府还贷高速公路7.45万公里,一级公路1.44万公里,二级公路0.48万公里,独立桥梁及隧道186公里,占比分别为79.3%、15.4%、5.1%和0.2%。政府还贷高速公路占收费高速公路里程的52.1%。政府还贷公路累计建设投资46549.9 亿元,占收费公路累计建设投资总额的49%。其中政府还贷高速公路累计建设投资42374.2 亿元,一级公路3084.8亿元,二级公路253.7亿元,独立桥梁及隧道837.3亿元,占比分别为91%、6.6%、0.5%和1.8%。

政府还贷公路通行费收入2309.0 亿元,占收费公路通行费收入总额的38.9%。其中,政府还贷高速公路通行费收入2182.9亿元,一级公路72.2亿元,二级公路17.7亿元,独立桥梁及隧道36.2亿元,占比分别为94.5%、3.1%、0.8%和1.6%。政府还贷公路支出总额为4823.9 亿元,占收费公路支出总额的44.7%。其中,偿还债务本金2456.5亿元,偿还债务利息1540亿元,养护支出371.8亿元,公路及附属设施改扩建工程支出48.7亿元,运营管理支出334.7亿元,税费支出69.4亿元,其他支出2.7亿元,占比分别为50.9%、31.9%、7.7%、1.0%、6.9%、1.4%和0.1%。

全国经营性公路里程7.72万公里,占全国收费公路里程的45.1%。其中,经营性高速公路6.84万公里,一级公路0.41万公里,二级公路0.39万公里,独立桥梁及隧道839公里,分别占经营性公路里程的88.5%、5.4%、5.0%和1.1%。经营性高速公路占收费高速公路里程的47.9%。经营性公路累计建设投资48546.1亿元,占收费公路累计建设投资总额的51.0%。其中,经营性高速公路累计建设投资45864.7亿元,一级公路915.7亿元,二级公路171.4亿元,独立桥梁及隧道1594.3亿元,占比分别为94.5%、1.9%、0.4%和3.3%。经营性公路债务余额28387.6亿元,占收费公路债务余额的46.1%。其中,经营性高速公路债务余额27154.9亿元,一级公路403.1亿元,二级公路63.5亿元,独立桥梁及隧道766.1亿元,占比分别为95.7%、1.4%、0.2%和2.7%。

经营性公路通行费收入3628.9亿元,占收费公路通行费收入总额的61.1%。其中,经营性高速公路通行费收入3368.1亿元,一级公路41.9亿元,二级公路23.5亿元,独立桥梁及隧道195.3亿元,分别占经营性公路通行费收入的92.8%、1.2%、0.6%和5.4%。经营性公路支出总额为5963.8亿元,占收费公路支出总额的55.3%。其中,偿还债务本金支出3136.1亿元,偿还债务利息支出1276.9亿元,养护支出454.1亿元,公路及附属设施改扩建工程支出315亿元,运营管理支出423.4亿元,税费支出350.8亿元,其他支出7.4亿元,分别占经营性公路支出总额的52.6%、21.4%、7.6%、5.3%、7.1%、5.9%和0.1%。

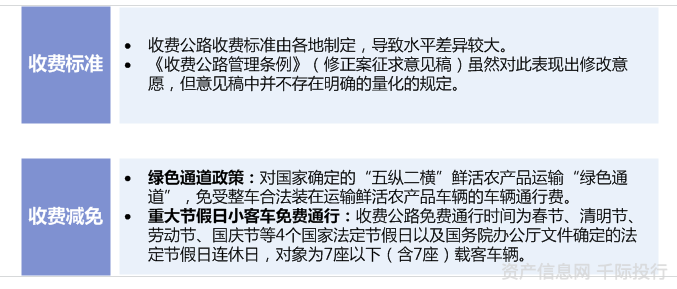

全国收费公路共减免车辆通行费1009.7亿元,占2019年度应收通行费总额的14.5%,比上年增加91.9亿元,增长10%。其中,鲜活农产品运输“绿色通道”减免350.8亿元,占全年通行费减免总金额的比例为34.7%,比上年增加5.8亿元,增长1.7%;重大节假日免收小型客车通行费343.7亿元,占全年通行费减免总金额的比例为34.0%,比上年增加35.7亿元,增长11.6%;高速公路差异化收费、ETC通行费优惠、抢险救灾车辆免费等其他政策性减免315.3亿元,占全年通行费减免总金额的比例为31.2%。比上年增加50.4亿元,增长19%。

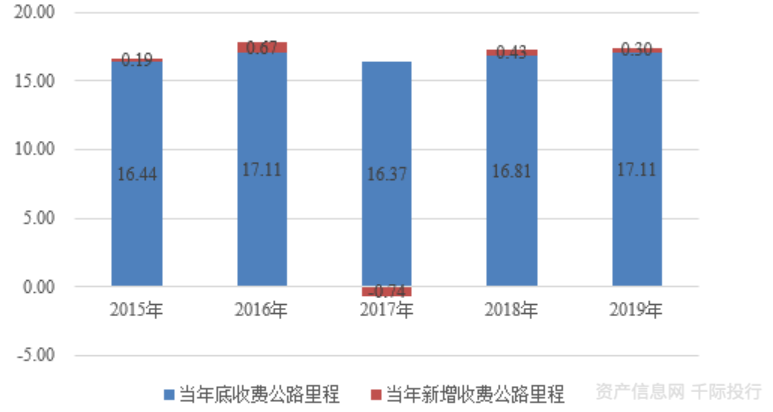

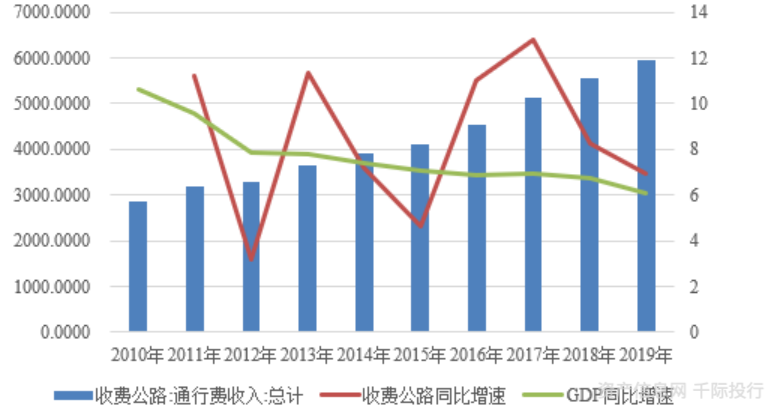

我国收费公路里程不断增长但新增里程有所下降,在明确了建设交通强国战略下,收费公路里程增长仍有较大空间;收费公路通行费收入持续增长且增速整体高于 GDP速,具有一定的需求韧性,同时,公路收费标准有望更加灵活和市场化。

图 收费公路里程及变动情况

资料来源:资产信息网 千际投行

图 收费公路收入、增速及GDP增速情况(单位:亿元、%)

资料来源:资产信息网 千际投行

3.2.2行业风险分析和管理

行业发展风险因素主要包括政策变化、竞争格局变化、路桥事故、自然灾害、多元化投资失误、高管等丑闻等。

1.国家宏观调控政策和税收政策的调整、变化将直接或间接地影响公司业务收入,受特殊风险事件及免费通行影响,公司通行费收入面临着政策带来的经营风险。受益于路产增多、协同效应释放以及多元化业务发展等因素的影响,收费公路样本企业收入规模持续增长但增速有所下降,收费公路样本企业利润的实现对政府补助具有较大依赖性。样本企业盈利能力整体相对稳定,但期间费用占营业收入比重较高。由于公路投资具有资金投入规模巨大和建设周期长等特点,货币和财政政策变化对行业和公司影响大。

2.竞争格局:公路运输在我国交通运输体系中占据重要地位,但由于经济下行压力,加之铁路、航空以及环保政策的影响,对公路运输形成冲击,公路货运量增速及客运量下降。区域经济发展的变化,具有替代效应的航空、水路、路桥、铁路的开通和技术变革,可能影响公司运营和投资路产的收入。

3.路桥事故:在路桥运营过程中,可能因大型物体撞击、货车超载等多种原因引致路桥设施遭受毁损、垮塌等事故,进而造成通行受阻、财产损失和人员伤亡等风险。

4.自然灾害:高速公路运营易受不可预见的自然灾害、突发的大规模公共卫生事件等因素影响。

5.多元化投资影响:由于公路企业有大量的现金流,而且收费公路潜在有免费的趋势,所以大量的公路企业未雨绸缪多元化投资优化财务结构和收入来源。但是由于非主业和控制力量较弱,也可能因为经营失误或者丑闻等导致投资失误影响到主业。

3.3 竞争分析

从行业的进入门槛(潜在竞争者)来看,高速公路行业需要很高的支出,属资金密集型行业,其运营的路产具有较强的公共产品属性,收费标准受到国家政策调控,企业无定价自主权,同时其建设回报周期长,综合因素决定其行业进入壁垒较高。

从竞争格局看,我国收费公路企业大致分为省级集团企业、市级交通建设运营主体和拥有少量/单一路产的企业。目前,我国大多数省份均组建了自身的省级收费公路投资运营主体,并集中了本省内大部分收费公路路产,具有通车里程长、资产规模大、业务多元化的特点,其实际控制人一般为省国资委或省交通厅。

从替代运输方式看,公路在我国交通运输体系一直占有重要地位,但近几年来公路 运输的地位变化明显,主要表现为客运量占比下降、货运量占比上升,主要系民航、高 铁网络的发展重心放在满足客运需求,导致公路客运量分流大于货运量分流。

图 近年来公路客运货运周转量占比情况

资料来源:资产信息网 千际投行

图 核心要素

资料来源:资产信息网 千际投行

从营业收入来看,收费业务是高速行业收入的绝对主干。利润率方面,收费业务的毛利率能达到60%以上,像沪宁高速这样的成熟高速更是能上75%左右,刚通车还在经营前期的则略低。而配套业务虽然也有不错的收入,但成本同样可观,各上市路企的配套业务基本都是收支相抵的,少有利润。

图 行业营业收入与成本

资料来源:资产信息网 千际投行

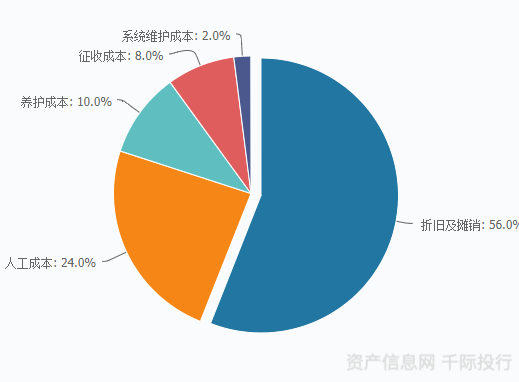

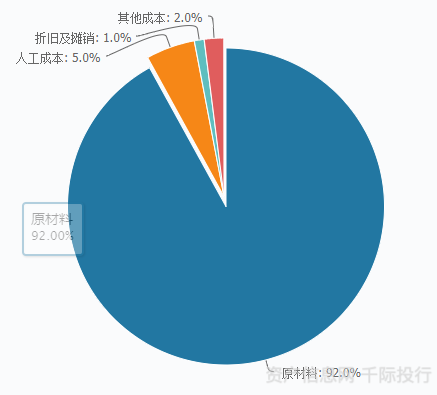

从成本来看,收费业务的成本主要来自人工与摊销,成本总量相对固定,且容易预测。配套业务主要为油品销售,故成本绝大部分是原料费。

图 收费业务成本占比

资料来源:资产信息网 千际投行

图 配套业务成本占比

资料来源:资产信息网 千际投行

由于公路企业有大量的现金流,而且收费公路潜在有免费的趋势,所以大量的公路企业未雨绸缪多元化投资优化财务结构和收入来源。

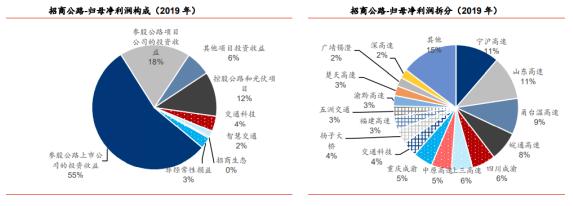

公路企业核心竞争力之一是谁控制了更多优质公路谁就是公路龙头,核心是繁荣区域的公路数量、收费里程、剩余年限等因子。

表 以招商公路(001965.SZ)为例分解收费公路要素

图 以招商公路(001965.SZ)为例多元化收入分解

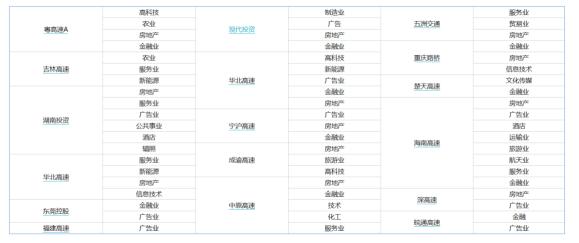

图 部分公路企业多元化投资

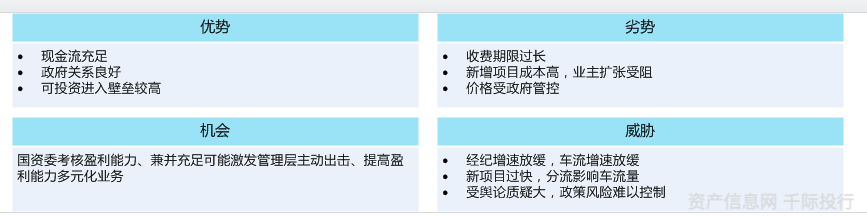

SWOT分析

资料来源:资产信息网 千际投行

3.4 中国企业排名

表 中国主要公路上市公司

资料来源:资产信息网 千际投行

宁沪高速:坐拥长三角黄金通道:公司是江苏省唯一的交通基建类上市公司,拥有的路桥资产连接着中国经济核心上海以及富庶繁华的苏南五市,内生+外延双模成长,在运路产利润丰厚,新一轮成长即将启动,长三角一体化带来成长新动能:公司路产连接的 6 个城市全部处于规划中心区内,未来必将受益于长三角一体化发展对人流、车流、物流所带来的促进作用。规划要求提升省际公路通达能力,省内相关路桥的新建、改建、扩建等项目对于资金的需求,有利于公司发挥上市平台的融资优势。

招商公路:招商公路是中国收费公路运营里程最长、覆盖区域最广的龙头企业,相较于其他 A 股高速公路公司,招商公路拥有更强的增长属性。公司的特点在于:1)投资平台属性强,内生增长与外延收购并举,公司持有 12 家高速公路上市公司的股权,其投资收益约占归母净利润的 55%(2019 年报);2)路网遍布全国;3)拥有完整公路产业链。

3.5 全球重要竞争者

图 2017年全球高速公路里程

资料来源:资产信息网 千际投行

1. 西班牙Abertis:它是由西班牙两家上市公司ACESA和AUREA于2003 年6 月整体合并而成,并于2006年4 月抓住法国高速公路私有化的契机收购了法国SANEF 公司,成为全球最大的公路运营商。

.

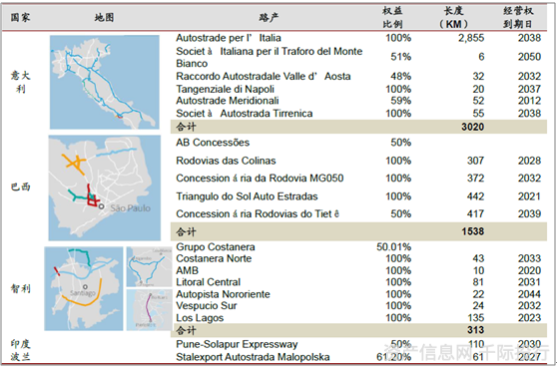

2. Atlantia SpA(亚特兰蒂亚[AU9.BSI]):Atlantia 是以高速公路和机场基础设施为主业的跨国公司,Atlantia SpA是意大利的控股公司,在意大利,巴西,智利,印度和波兰的基础设施领域开展业务。此外,公司还在机场部门担任罗马机场的经理。通过其子公司,Atlantia SpA在公路和机场的工程,建造和维护领域提供集成解决方案。此外,公司还提供道路安全和交通控制解决方案,以及管理欧洲的电子收费系统。

图 其所含资产

资料来源:资产信息网 千际投行

第四章 发展趋势

高速公路基建 REITs 是未来发展趋势,良好的退出和社会融资方式会提升估值溢价。并来带来更好的现金流投入到新的项目和发展中。

并购和出海是发展的蓝海:如日本及西班牙公路龙头发力新兴经济体路产并购,突破境内路产体量增长瓶颈。日本主要高速企业于 2010 年后以东南亚为重点发展海外市场,以期在国内路网完善的情况下寻求新的增长点,其中,东日本高速投资印度浦那公路,中日本高

速投资越南河内公路,西日本高速投资印尼雅加达公路。跨境并购发力之下,东日本高速国际业务收入由 2016 年 23 亿日元高增至 2018 年 57 亿日元。西班牙公路龙头 Abertis 的海外拓展更为积极,2018 年公司境外公路特许经营收入占比73%,而境内占比仅 27%。

关联多元化拓展业务收入和优化结构成为新趋势:如招商公路设有交通科技及智慧交通两大板块。地铁物业是房地产中王牌,随着交通和远程办公以及物流业拓展,公路企业具有天然的土地和区位优势,介入物业开发和投资也会获得很好收益,部分企业已经介入能源生产、房地产开发等项目投资。国际公路建设集团在泛交通设施建设及运维管理扩张很快。

(作者:千际投行 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。