近日,药易购(300937.SZ)发布《首次公开发行股票并在创业板上市招股意向书》,宣布在创业板上市,拟发行股票不超过2391.7万股,保荐机构为申万宏源。

药易购成立于2007年,属于批发和零售业。药易购是一家医药流通综合服务商。公司通过互联网及大数据技术、仓储及物流系统和品类管理等,为医药终端和基层医疗机构提供医药流通服务。报告期内,公司80%左右的营业收入来自四川省。

据招股书引用的数据,截至2019年末,公司与5.3万余家医药终端建立首营企业档案,客户遍及全国31个省、市、自治区,其中覆盖了四川省80%以上的医药连锁企业、60%以上的单体药店和40%以上的诊所,并形成700余家下级分销商的医药分销体系。2019年四川省院外市场医药流通行业市场规模约370亿元,公司的市占率约6.15%。

1月18日,公司将开放网上申购,这家公司的经营情况如何?又有哪些风险点值得注意?南财AI新闻实验室来为大家扒一扒。

终端纯销收入提升快

先来看公司整体的营收和净利润情况,2019年,公司实现营收22.89亿元,同比增长13.11%,同期归属净利润为6466万元,同比增长14.33%,营业收入和净利润增速较2018年均放缓。

据招股书最新数据,2020年上半年,公司实现营收13.35亿元,同比增长29.75%,归属净利润为2250万元,同比下降25.59%,公司营收增长的同时,净利润却下滑,主要是公司当期毛利率下降而期间费用率保持稳定所致,公司收入不存在明显的周期性和季节性特征。

从产品结构来看,公司的产品结构以药品为主,报告期内的收入占比分别为96%、96%、95%和90%,此外,配置了院外市场医药终端常见的中药饮片、食品及保健食品、医疗器械、非药品等产品类型。其中,2020年上半年,受疫情影响,公司的医疗器械和非药品及其他类的收入大幅增长,合计收入占比达到6.88%,主要是口罩、手套、体温计、消毒液等抗疫物资的需求大幅增长所致。

按业务类型分,公司的主营业务主要分为终端纯销和商业分销。

终端纯销业务是指公司直接将医药产品销售至各类医药终端的业务形式。受益于“医药分开”、“处方外流”等利好的宏观政策影响,近年来医药行业院外流通市场保持快速发展的态势,年增长率保持在15%以上。公司覆盖的医药终端、基层医疗机构数量也显著增长,带动公司终端纯销业务收入从2017年的6.56亿元增长至2019年的13.07亿元,占比从2017的41%增长至2019年的57%,逐步成为公司主要的收入来源。

商业分销是指医药流通企业作为代理商或分销商,将代理或经销的医药产品销售给其他医药商业企业,再由后者根据自己掌握的渠道销售给各类药品销售终端。商业分销业务是公司的传统业务,报告期内,商业分销业务收入分别为9.08亿元、9.91亿元、9.48亿元和5.24亿元,总体保持稳定,但随着终端纯销业务的增长,占比有所下降。

期间费用率上升

公司的毛利率情况如何?报告期内,公司的主营业务毛利率分别为8.99%、8.33%、8.78%和8.59%,整体较为稳定。

从不同业务类型的毛利率来看,报告期内,终端纯销的毛利率分别为9.24%、7.42%、7.7%和8.49%,其中2017年的毛利率较高,主要是当年的采购返利增速高达184.4%,明显高于收入,形成较高的毛利率。2020年上半年,因为抗疫物资需求大幅增长,而该等产品毛利率较高带动了终端纯销毛利率增长。

商业分销的毛利率在2019年有所上升,主要是因为公司优化了客户和产品结构,缩减了跟中小型商企业的合作,选择和毛利更高的厂家及品种合作,提升了整体毛利水平。2020年上半年,由于疫情影响,民众减少外出,公司代理/经销的以商业分销为主的感冒、抗生素等高毛利药品需求下降,是导致商业分销毛利率有所下滑的主要原因。

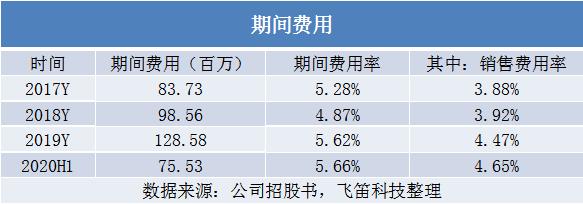

报告期内,公司期间费用总额分别为8373万元、9856万元、1.29亿元和7553万元,期间费用率分别为5.28%、4.87%、5.62%和5.66%。其中2017年因员工股权激励确认股份支付对当期损益的影响704万元,导致当年期间费用率较高,若剔除其影响,报告期内的期间费用率分别为4.83%、4.87%、5.62%和5.66%。期间费用率呈增长趋势。

期间费用率的逐年上升,主要是受占比较大的销售费用率的增长影响,报告期内,公司的销售费用率分别为3.88%、3.92%、4.47%和4.65%,呈上升趋势。

声明:文章内容仅供参考,不构成投资建议

(作者:黄涛 编辑:朱益民)