— 1 —

银行理财产品发行数量分析

1.1 银行理财产品发行量环比增16% 理财子环比降17.43%

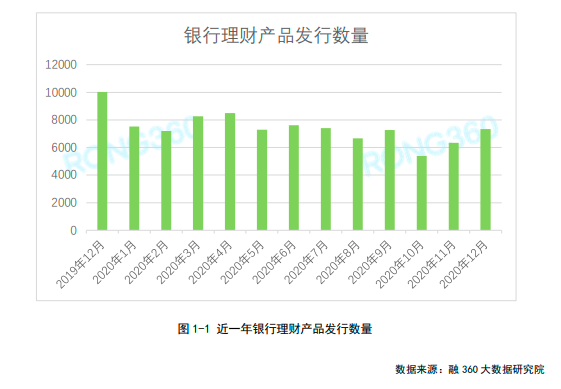

根据融360大数据研究院监测的数据,2020年12月银行理财产品发行数量为7345只,环比增加16%,其中,非结构性理财产品7057只,结构性理财产品288只。

2020年全年,银行理财发行量为86774只,相比2019年的116111只,减少29337只,环比下降25.27%,资管新规发布以来,银行理财在持续的净值化转型进程中,发行量减少,规模增速放缓。

12月份20家理财子公司共发行了289只理财产品,环比下降17.43%,其中,招银理财、中银理财、工银理财、交银理财、农银理财产品发行量居前五位,5家理财子公司产品发行量占总数的53.29%。

1.2保本理财产品占比5.43% 创历史新低

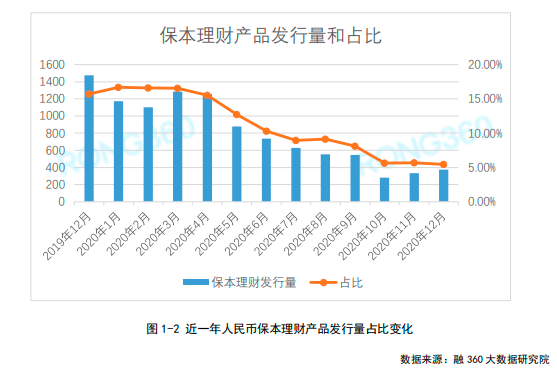

融360大数据研究院监测数据显示,2020年12月披露收益类型的人民币理财产品中,保证收益类产品52只,保本浮动收益类产品321只,非保本浮动收益类产品6492只。保本理财产品共373只,环比增加11.34%。保本类理财产品的占比为5.43%,较上月下跌0.27个百分点。

12月份保本理财数量有所增加,占比下跌创历史新低,2020年保本理财加速退出市场,保本理财占比从年初的16.7%下降至年底的5.43%,降幅超过10个百分点,越来越多的银行保本理财产品宣告清零。

从不同类型银行来看,12月份股份制银行、城市商业银行、农村商业银行保本理财产品发行量占比分别为0.64%、6.03%、11.21%,农商行、城商行保本理财占比要远高于全国性银行,国有银行已经停止发行保本理财产品,股份制银行仅华夏银行在发行保本理财产品。

1.3净值型产品发行量增加6.89% 创历史新高

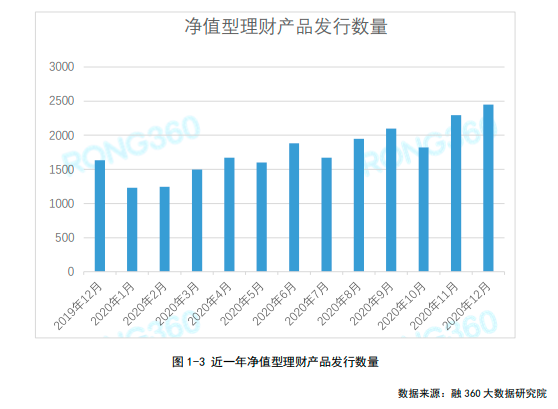

据融360大数据研究院统计,2020年12月净值型理财产品发行量共2450只,较上个月增加158只,环比增加6.89%,同比增幅为49.85%,发行量再创历史新高。其中,封闭式净值型理财产品2070只,开放式净值型理财产品380只。

从发行银行来看,12月份渤海银行净值型理财产品发行数量最多,共117只,青岛银行发行量排第二,共72只,广东南粤银行排第三,共42只。

— 2 —

银行理财产品收益率分析

2.1银行理财产品收益率上升 1年期以上收益涨幅最大

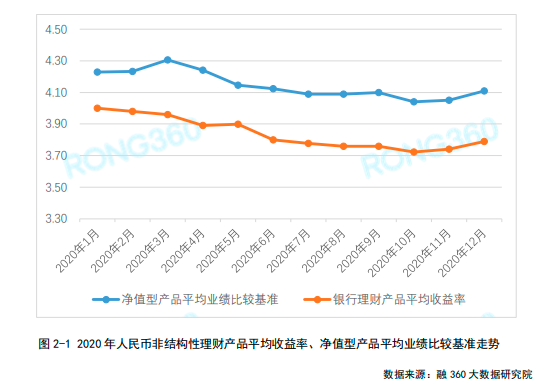

据融360大数据研究院数据监测显示,2020年12月人民币非结构性理财产品平均收益率为3.79%,环比上升5BP。

在封闭式理财产品中,3个月以内产品平均收益率为3.73%,3~6个月产品平均收益率为3.78%,6~12个月产品平均收益率为3.86%,1年以上理财产品平均收益率为4.2%。各期限理财产品收益率均上涨,1年期及以上理财产品收益率涨幅最大,继续保持优势,远高于1年期以内产品。

12月份发行的净值型理财产品平均业绩比较基准为4.11%,环比上升6BP,比全量理财产品平均收益率高32BP,2020年全年,净值型理财产品平均业绩比较基准都在4%以上。

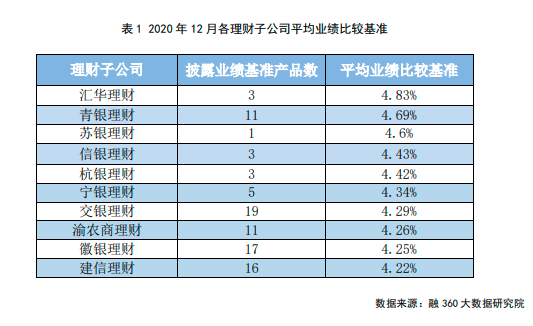

2.2 理财子公司产品平均业绩比较基准4.16% 汇华理财最高

根据融360大数据研究院监测的数据显示,12月份理财子公司发行的理财产品平均业绩比较基准为4.16%,环比下跌2BP,比传统银行理财产品平均收益率高37BP。

从不同理财子公司来看,12月份开始新发产品的汇华理财平均业绩比较基准为4.83%,排名首位;青银理财平均业绩比较基准为4.69%,排名第二;苏银理财平均业绩比较基准为4.6%,排名第三。

— 3 —

银行理财收益全年下跌21BP 理财子互联网代销渠道被堵

2020年12月,银行理财量价齐升,从全年数据看,银行理财依旧量价齐跌。相较2019年,银行理财发行量下降25.27个百分点,银行理财收益率全年下跌21BP,与2019年32BP的跌幅相比,跌幅收窄。银行理财收益率下跌,主要是受货币政策宽松影响,其次是银行理财仍在净值化转型过程中,银行理财整体收益率呈现下降趋势。

资管新规虽然已经延长到2021年底,但银行到期完成转型任务依旧艰巨,部分银行资产体量大,有周期较长、处理起来复杂程度高的问题资产,存在风险隐患,需要更长的时间去化解,媒体曾报道银行净值化转型最晚可放宽至2025年,监管并没有一刀切,倾向于采取一行一策的措施,让银行可以平稳过渡,完成净值化转型。

2020年12月,新增汇华理财、华夏理财两家理财子公司开始发行产品,2020年全年,共有20家理财子公司发行了2659只产品(不包含母行迁移产品),理财子公司新成立的2019年,仅6家理财子公司发行了299只理财产品,理财子公司队伍正在不断壮大,目前,已有24家银行理财子公司获批筹建,20家开业。

理财子产品的销售渠道被堵,2020年底,银保监会发布了《商业银行理财子公司理财产品销售管理暂行办法(征求意见稿)》,规定非金融机构和个人不得代销理财产品,只有理财子公司和吸收公众存款的银行业金融机构为正规的销售渠道,而此前,一些理财子公司已经开始尝试和互联网平台合作代销,拓宽销售渠道,理财子公司失去互联网平台的流量阵地后,需要加紧自营渠道的建设。

随着理财产品净值化的推进,未来市场上保本理财产品会越来越少,直至清零。刚开始投资人对不保本的净值型产品接受度低,但在市场教育下,投资人的理财意识需从储蓄向自负盈亏的投资转变,2020年中债市波动对银行理财净值带来影响,投资者对打破刚兑有了更深刻的认识,在做出投资决策前,要清楚自身的风险承受能力,不要一味追求高收益,从风险等级、投资类型、资产配置、历史净值等多方面因素来考核产品的风险。

(作者:融360大数据研究院 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。