中国相对出口水平仍处高位,工业品出口增速还在提升。

事件

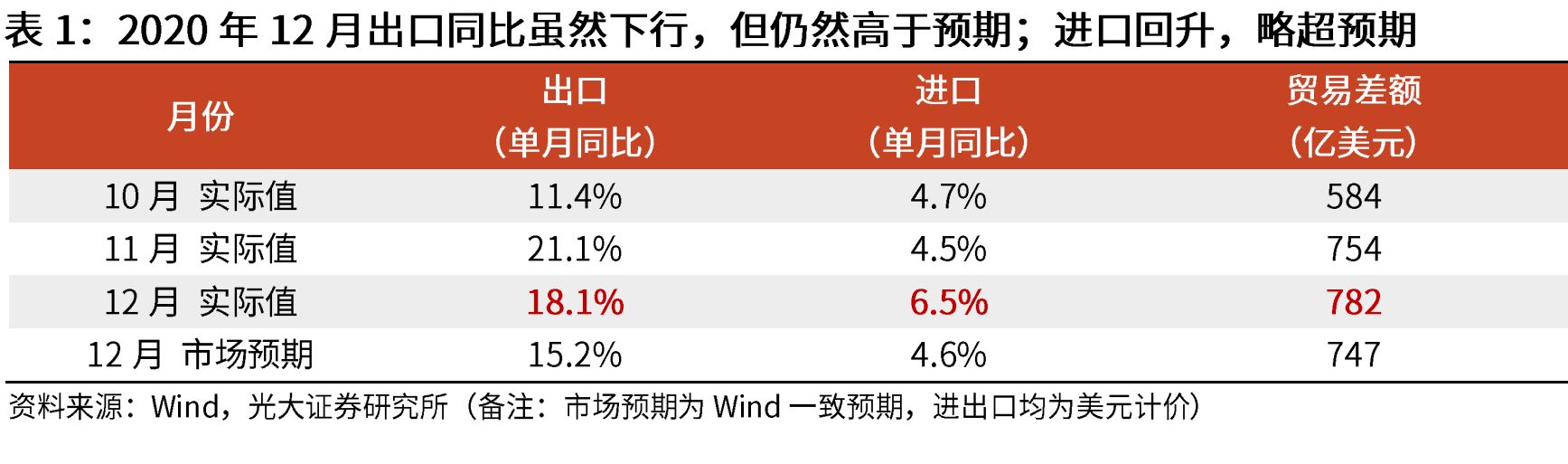

2021年1月14日,海关总署公布2020年12月贸易数据,12月出口(美元计)同比18.2%,前值w21.1%,市场预期为15.2%;进口(美元计)同比6.5 %,前值4.5%,市场预期为4.6%。

要点

核心观点:2020年12月出口小幅回落,主因海外圣诞消费采购旺季结束。中国相对出口水平仍处高位,机电产品、玩具、灯具、汽车等出口维持高增速,工业品出口增速还在提升。我们认为,供给端,海外疫情短期难以平复,美欧供应链仍然受阻;需求端,美国新一轮财政刺激继续支撑居民消费。展望一季度,主要经济体供需缺口仍在,中国出口强劲势头不改。

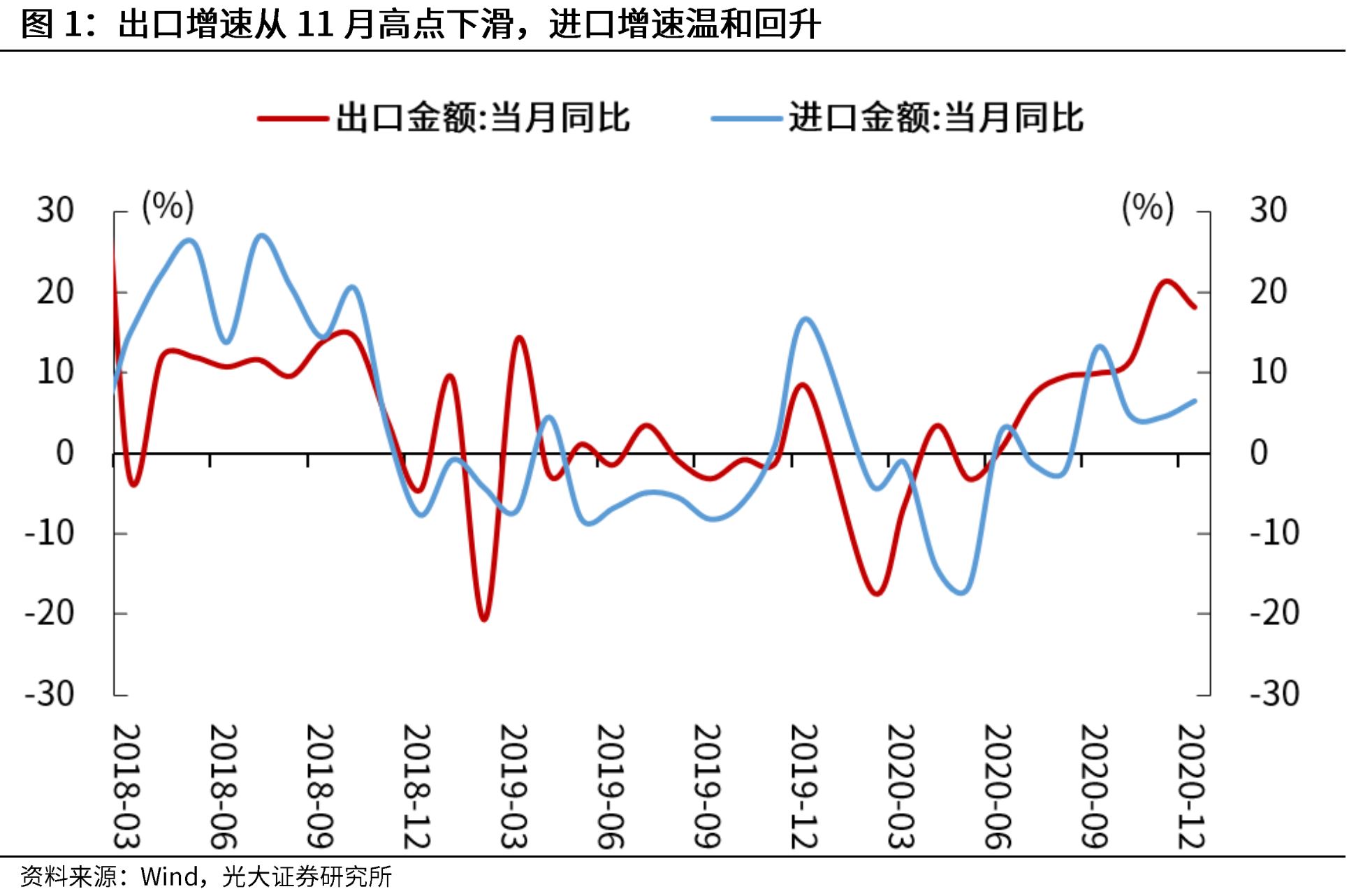

防疫物资出口下滑:或因产能优先供应国内。防疫物资出口增速在2020年11月止跌回升后,在12月再次回落,纺织纱线增速回落10个百分点至11%,医疗器械回落14个百分点至24%。我们认为,一方面,10月底开始,海外疫情抬头,各国11月开始放量采购防疫物资;另一方面,国内疫情11月开始也多点复发,防疫物资需求大幅提升,产能或优先满足国内需求。

非防疫物资:“宅经济”和机电产品、汽车出口增速仍然处于相对高位。2020年11月的出口高点,会显得12月出口数据相对黯淡,但是,从细分品类来看,12月 “宅经济”品类(灯具、玩具)和机电(显示屏、集成电路)、汽车产业链增速仍然处于相对高位,工业品出口增速则进一步上行。作为对比,旅游出行相关消费(箱包、衣物、船舶)受到疫情限制,出口增速出现下滑。

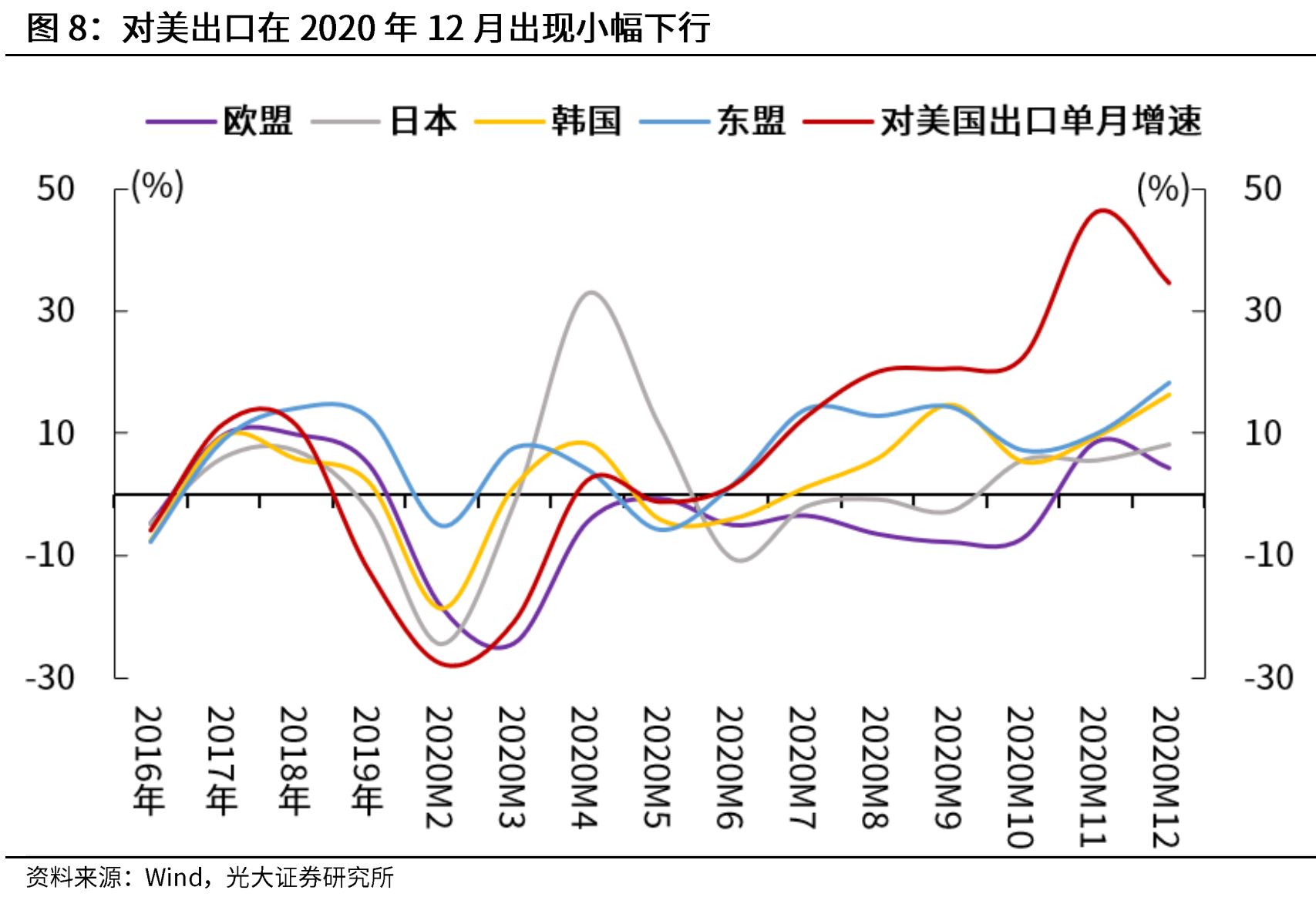

进口增速进一步回升,自美进口大幅提高。2020年12月,我国进口增速从11月的4.5%回升至6.5%,上行幅度略超过市场预期。其中,自美进口出现大幅回升,单月增速上行了15个百分点至47.7%,美国经济复苏受疫情约束,海外各国自顾不暇,2020年11月,美国向其余国家(除中国)单月出口增速仅为-15.2%,远低于向中国出口。

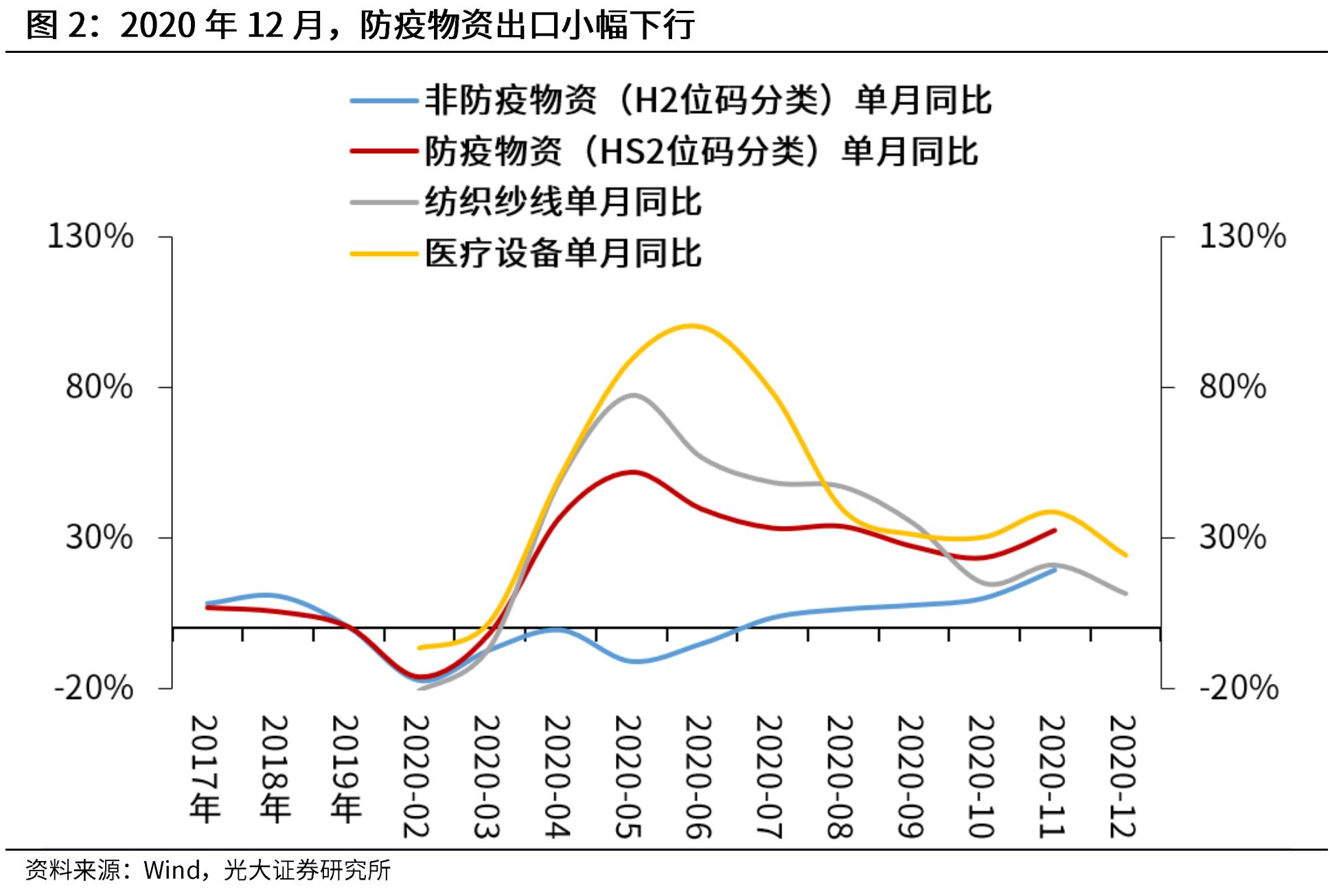

未来两条出口路径维持高景气度——防疫物资受海外疫情提振、非防疫物资弥补全球产业链缺口。欧美疫情卷土重来,美国新增就业数据转负,生产受阻;新一轮刺激法案的补贴开始递送,居民需求仍有支撑。在海外生产链条受迫于疫情再次宕机、新一轮财政刺激再次支撑居民需求的背景下,中国出口将继续发力,供应全球,弥补海外供需缺口。

正文

一、出口小幅回落,仍超市场预期

事件:2021年1月14日,海关总署公布2020年12月贸易数据,12月出口(美元计)同比18.2%,前值21.1%,市场预期为15.2%;进口(美元计)同比6.5 %,前值4.5%,市场预期为4.6%。

核心观点:海外圣诞消费旺季结束,出口相对11月回落,但回落幅度小于市场预期。防疫物资和非防疫出口增速均出现回落,但机电产品、“宅经济”品类、汽车出口增速仍处于历史较高水平,工业品出口增速继续回升。我们认为,后续随着海外疫情反复、美国新一轮补贴发放逐步到位,未来出口仍然有较强支撑。

二、防疫物资出口下滑,产能或优先供应国内

防疫物资出口下行,或因产能优先供应国内。防疫物资出口增速在11月止跌回升后,在12月再次回落,纺织纱线增速回落10个百分点至11%,医疗器械回落14个百分点至24%。我们认为,一方面,10月底海外疫情开始抬头,防疫物资或许集中在11月份放量采购;另一方面,近期国内疫情多点复发,防疫物资需求提升,产能或优先满足国内需求。

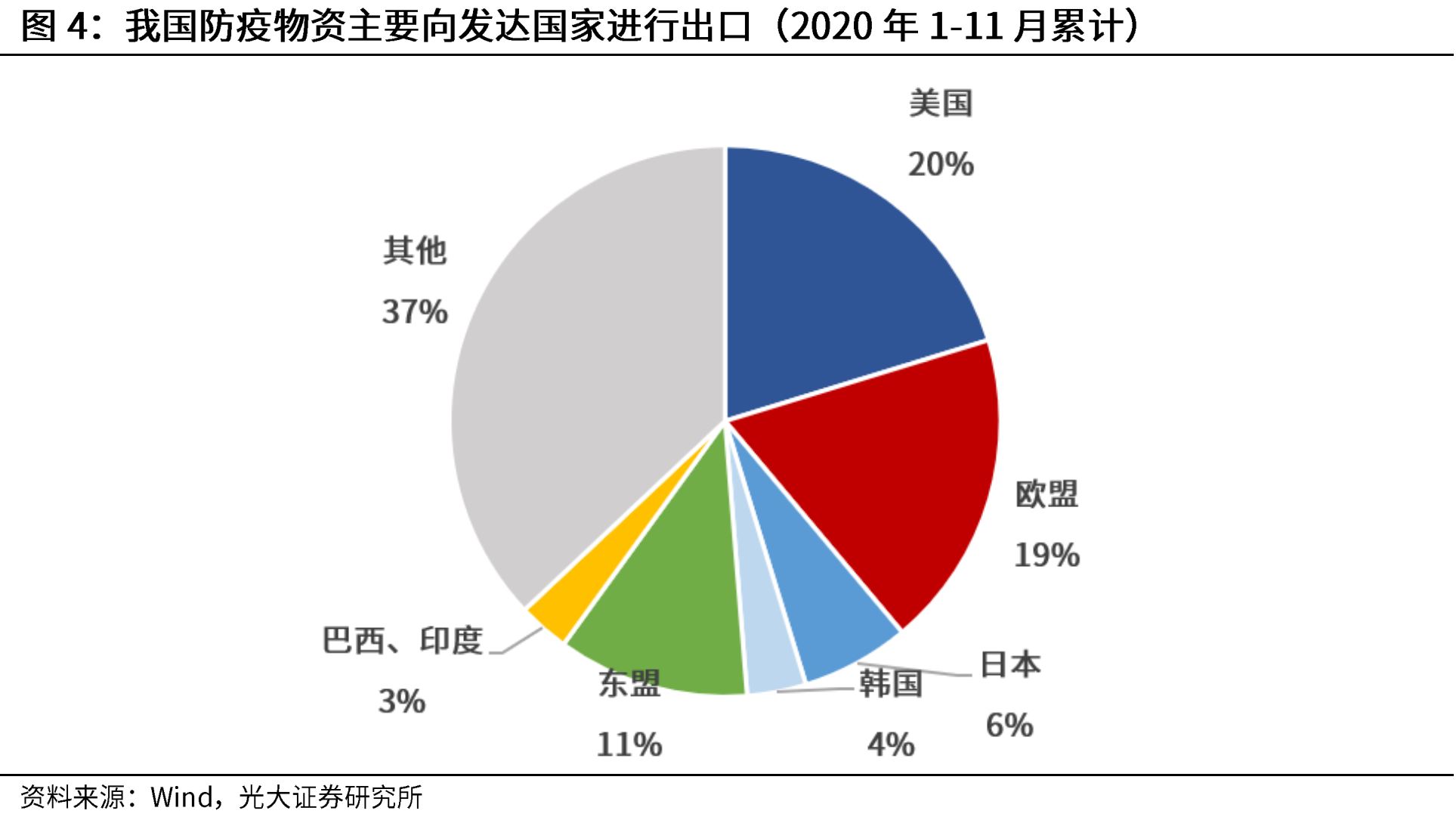

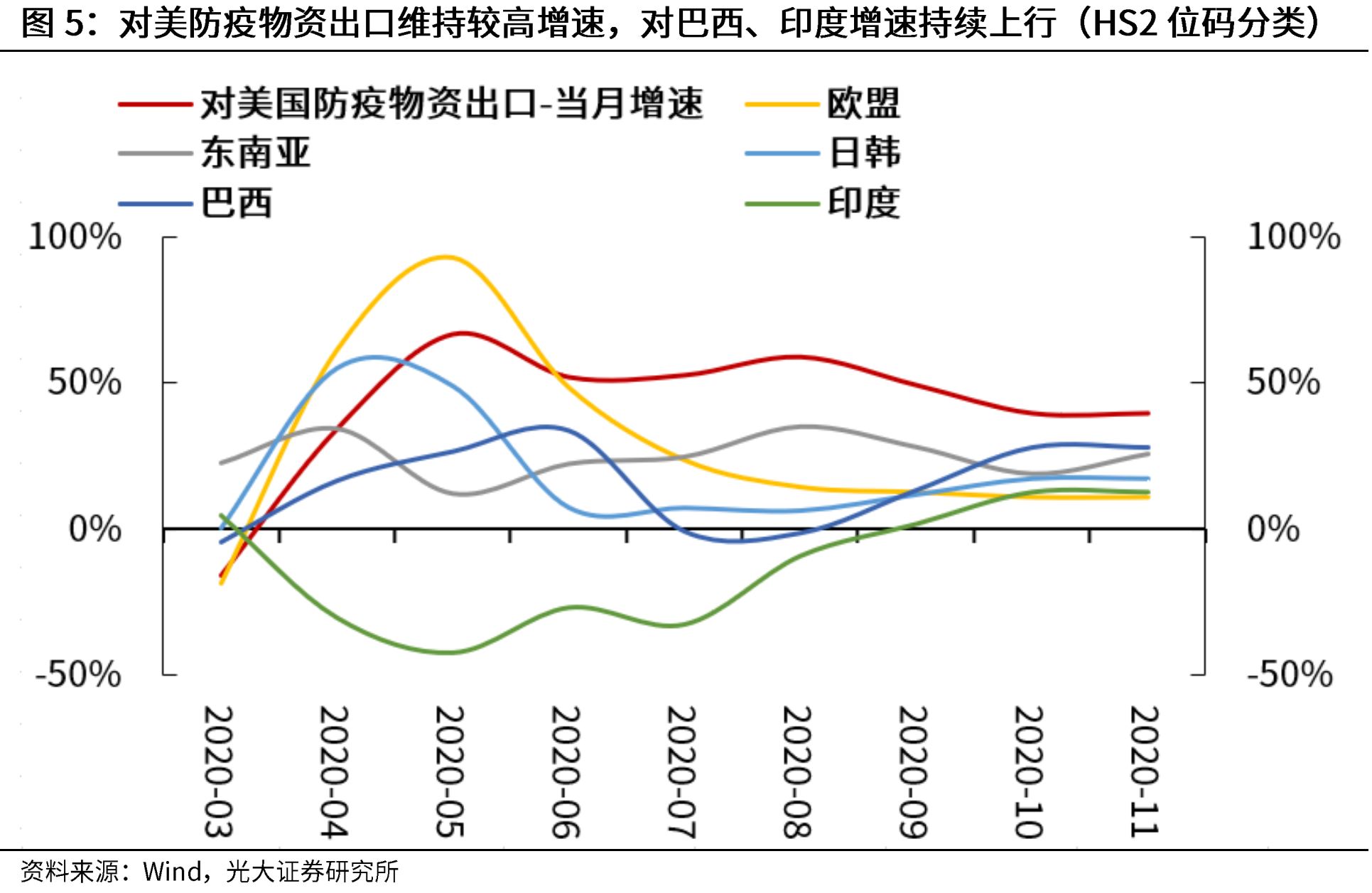

按照HS-2位码[1]对出口进行拆分,2020年1-11月,防疫物资约占中国出口的15%,高于2018年及2019年的12%。中国防疫物资主要向欧美出口,共计占比 39%;向东南亚、日韩出口占比约为21%,向印度、巴西出口约为3%。到2020年11月为止,防疫物资对美国出口仍然维持较高增速,对印度、巴西出口持续上行,这与近期各国的疫情走势也是基本吻合的。

[1]按照 HS2 位码拆分的优点在于,其作为国际通用的贸易代码,可以横向比较各品类商品的进出口变化及对各类产品对不同国家的进出口变化。缺点在于更新速度较慢,12月我们只能观测到中国海关总署公布的重点进出口产品的数据。

三、非防疫物资:“宅经济”品类和机电、汽车产业链增速仍然处于相对高位

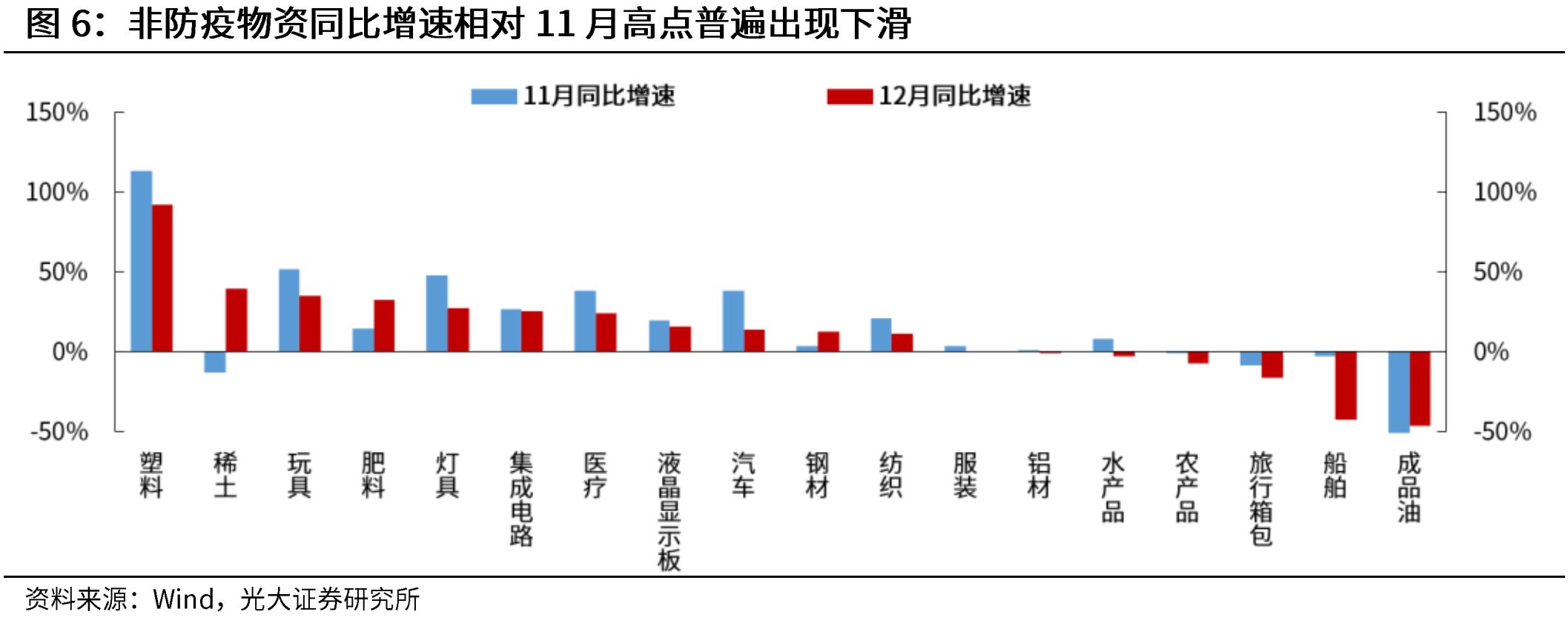

2020年12月出口虽不及11月耀眼,但非防疫物资出口中,亮点非常多。防疫物资仅占中国出口的 15%左右,占出口总额85%的非防疫物资,才是出口的主导力量。2020年11月份,中国非防疫物资出口大幅抬升,在海外圣诞消费高峰到来的拉动下,非防疫物资单月增速从10月的10%上行至19%,尤其是对美国出口大幅回升。11月的高点也会导致12月出口数据相对黯淡,但是,我们从细分品类来看,12月 “宅经济”品类和机电、汽车产业链增速仍然处于相对高位,工业品则进一步上行。具体来看:

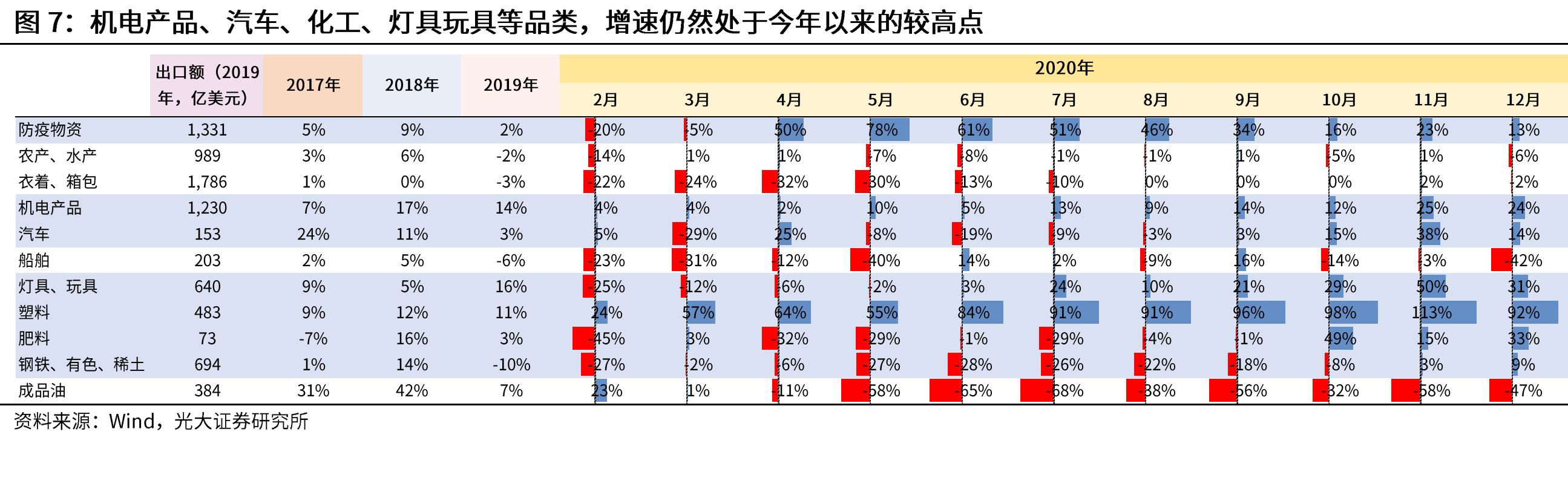

第一,机电产品及汽车链条方面,液晶显示板(16%,下行3pct)、集成电路(25%,下行1pct)、汽车(14%,下行25pct),增速均处在相对高位。

第二,宅经济品类方面,玩具(35%,下行16pct),灯具(27%、下行20pct)出现下行,两项加总来看,12月增速31%,增速均处在相对高位。

第三,工业品方面,肥料(33%,上行18%)、稀土(40%,上行53pct)、钢材(12%,上行9pct),成品油(-47%,上行12%)普遍上行,塑料制品(92%,下行21pct)因为前期增速较高,下行幅度较大,但是仍然处于高增速。

第四,旅游相关消费受到疫情限制,旅行箱包(-16%,下行7pct)、服装(0%、下行3pct)、船舶(-42%,下行40pct)。

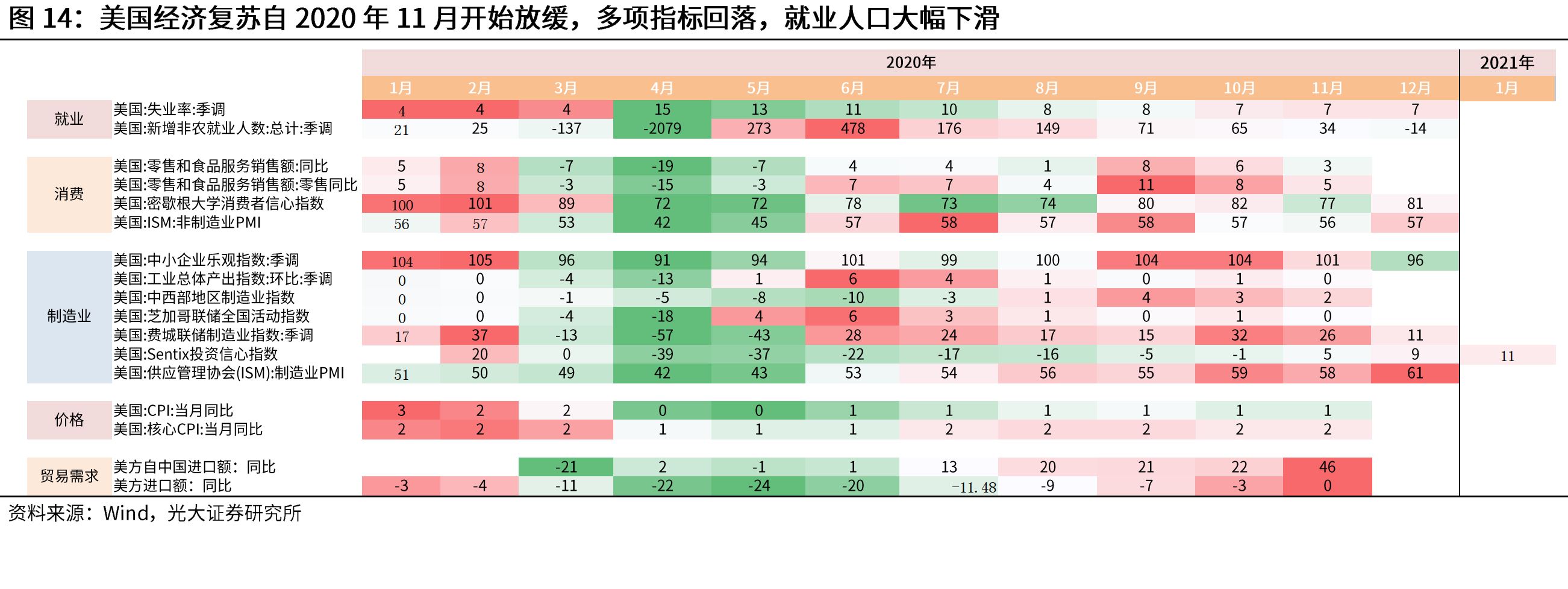

对美出口增速向下,但预计2021年会继续上行。11月对美国出口大幅提升,一方面是因为圣诞节消费旺季到来,商家提前备货;另一方面,美国疫情在10下旬开始抬头,影响生产供应。从最新的美国新增就业人数和经济高频指标来看,美国经济复苏自2020年11月开始放缓,就业情况恶化,但是自中国进口同时增强,表明中国产品在美国国内产业链宕机后快速补位。

四、进口回暖,自美进口大幅回升

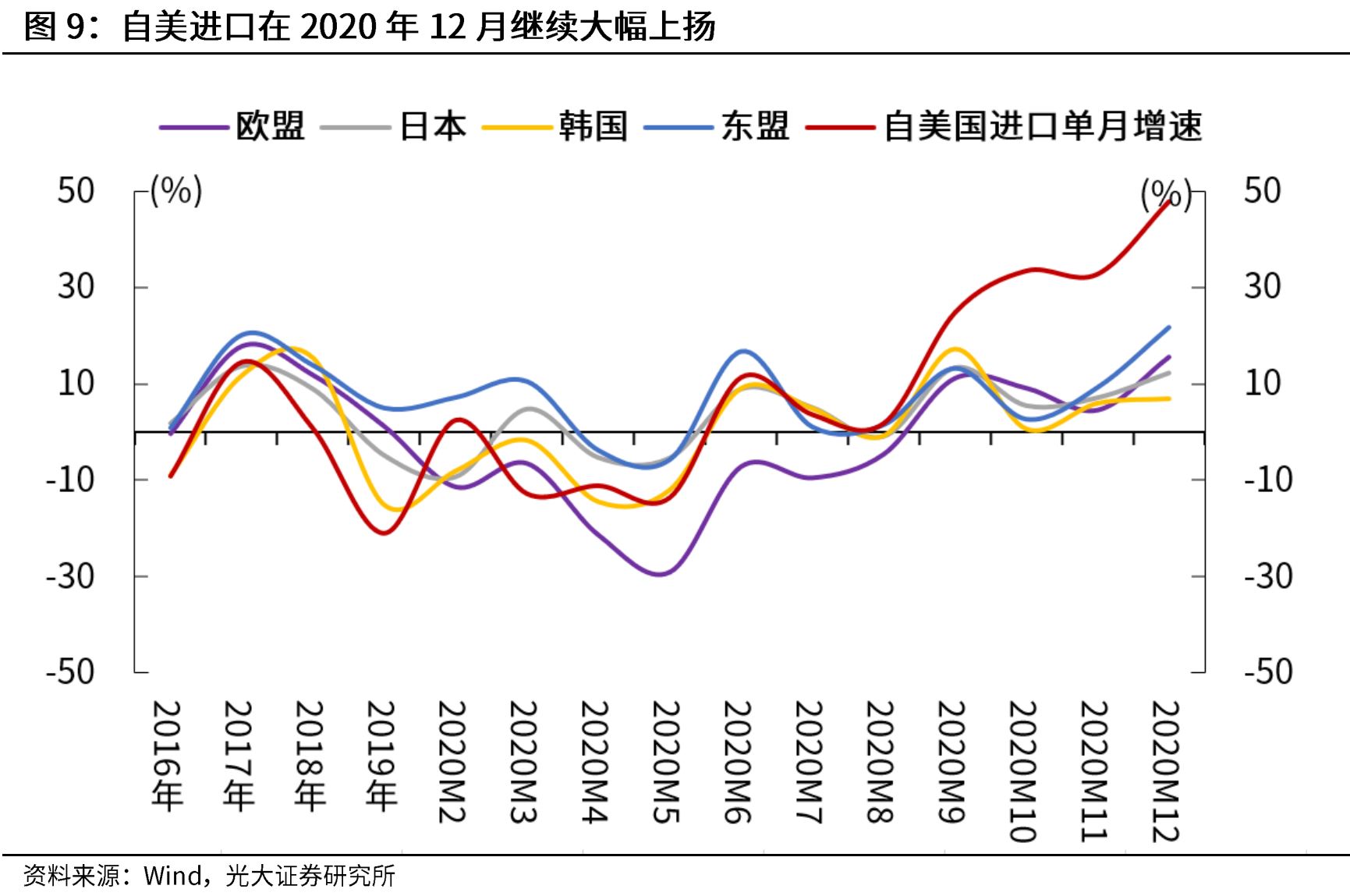

进口增速进一步回升,自美进口大幅回升。2020年12月,我国进口增速从11月的4.5%回升至6.5%,上行幅度略超过市场预期。其中,自美进口出现大幅回升,单月增速上行了15个百分点至47.7%,美国经济复苏受疫情约束,海外各国自顾不暇,2020年11月,美国向其余国家(除中国)单月出口增速仅为-15.2%,远低于向中国出口。

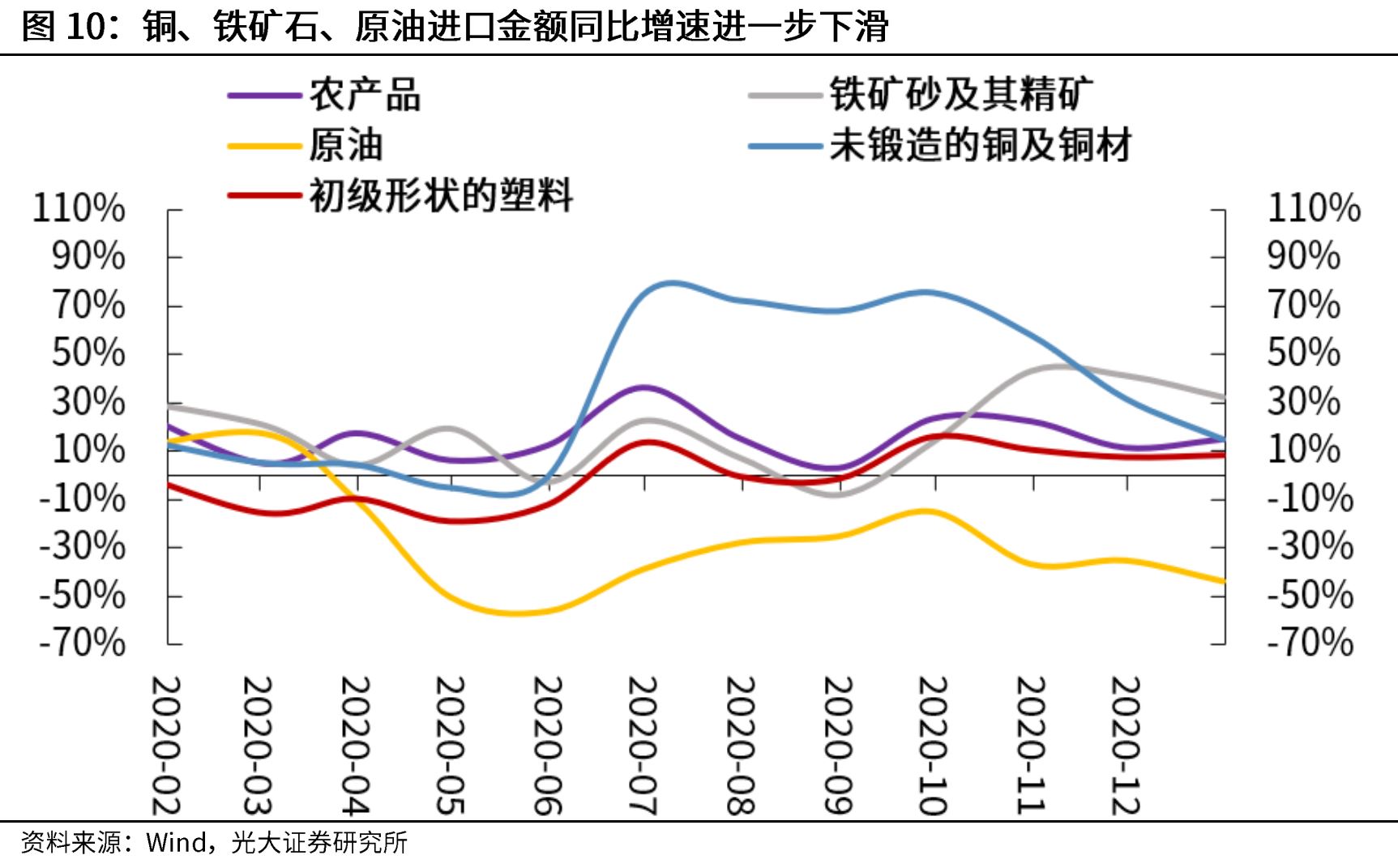

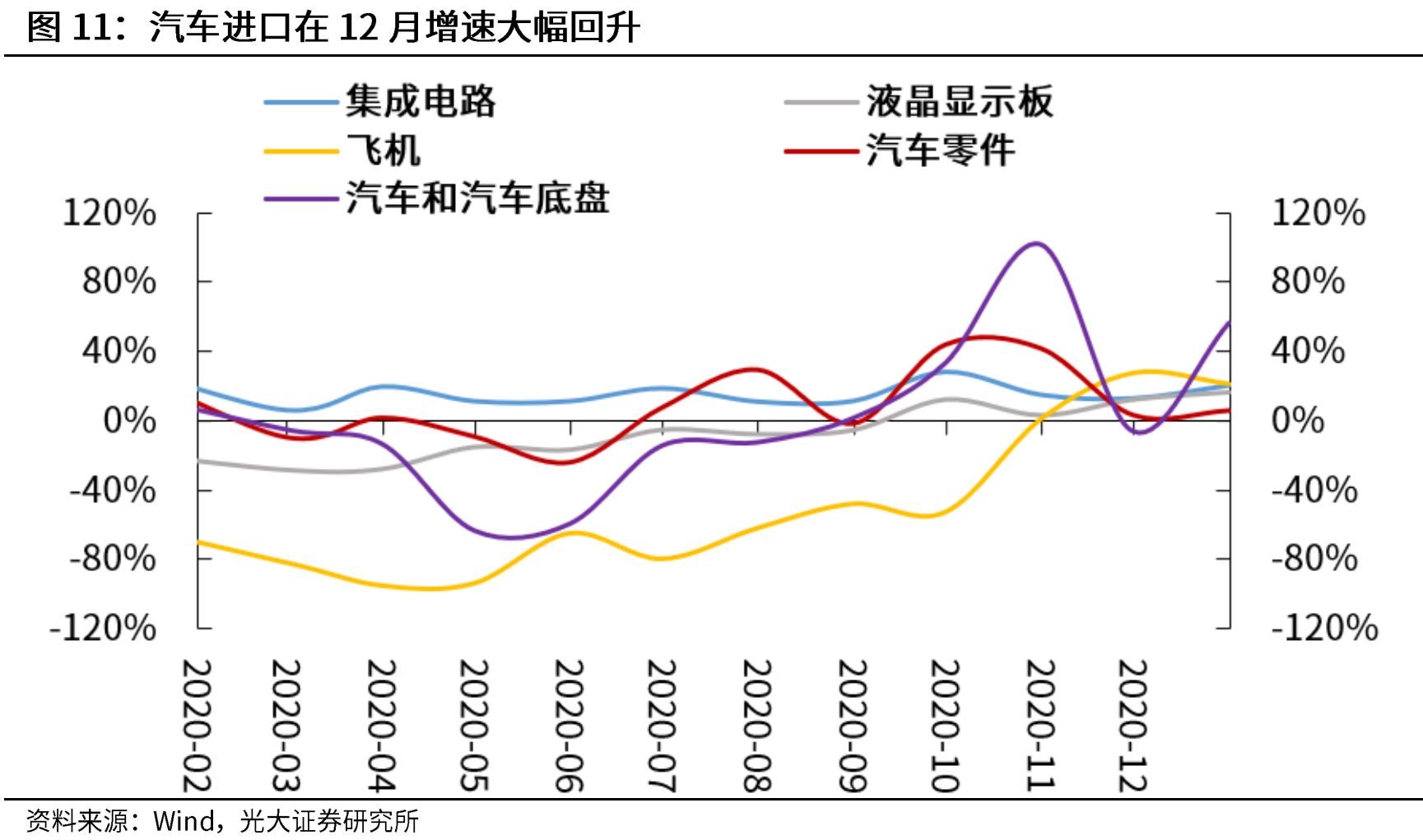

主要进口商品来看,铜、铁矿石、原油进口金额同比增速进一步下滑,但是汽车进口金额同比增速从11月以来大幅提升。

五、出口超预期逻辑还可以持续吗?

我们认为,虽然出口2020年12月同比回落,但是属于“圣诞消费季”的正常扰动。从防疫物资和非防疫物资两条线来看,全球市场对于中国产品的需求仍然较强。尤其是美国对中国产品的需求仍将持续:

第一, 美国疫情连续反扑,供应链全面启动要等待疫情平稳。

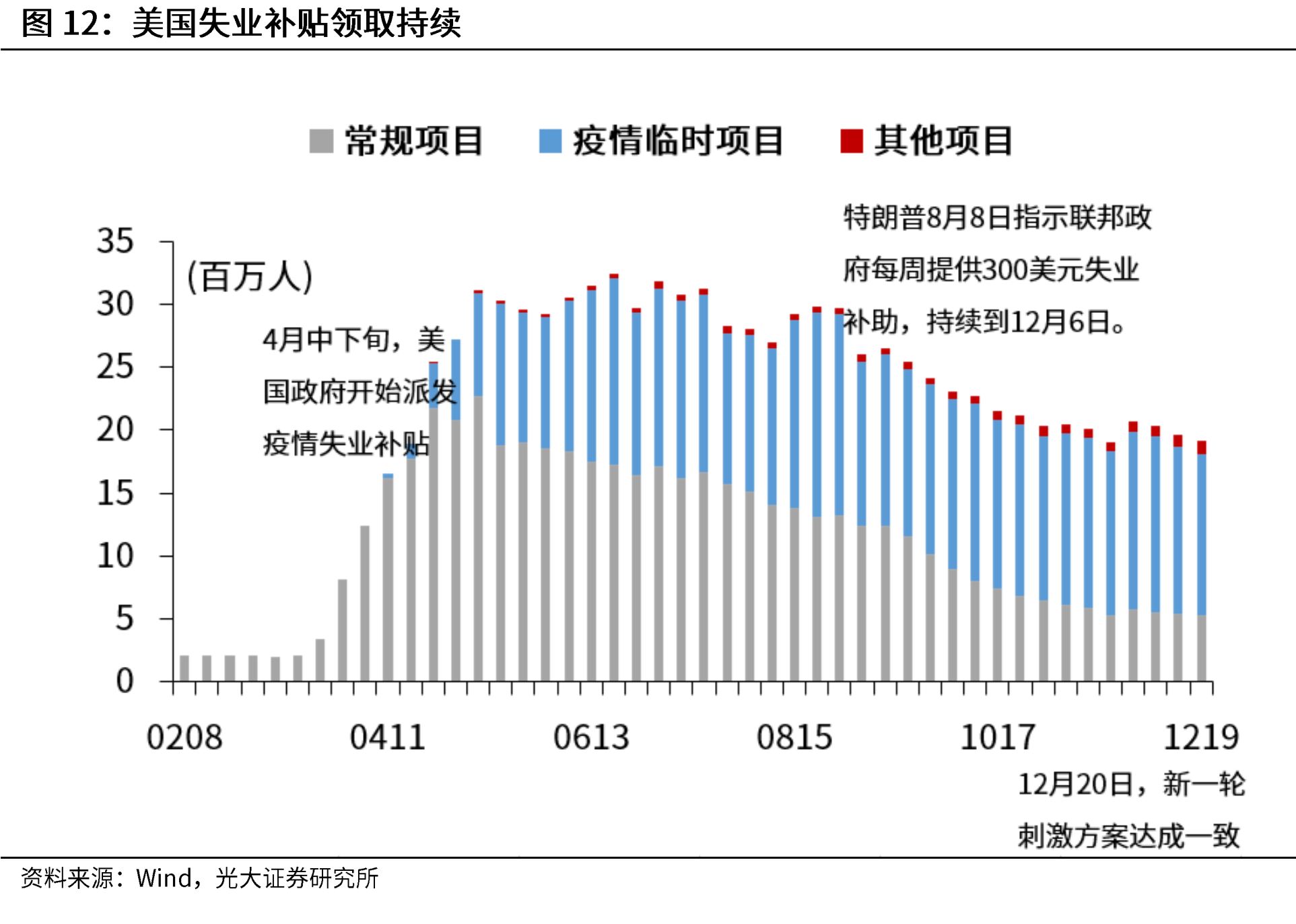

就目前的疫苗接种进度来看,截至1月11日,美联邦政府已向各州、美国领土和主要城市分发了大约2770万剂疫苗,但只有大约930万人注射了第一针,可以说进展缓慢。据《华盛顿邮报》1月11日报道,美国国家过敏和传染病研究所所长福奇表示,美国有可能已拥有自己的突变毒株,这种突变体对于美国人自己更容易传播。1月13日,据美国俄亥俄州州立大学韦克斯纳医学中心消息,哥伦布市发现了两种新的新冠病毒“变异毒株”,其中一种传染性可能更强。

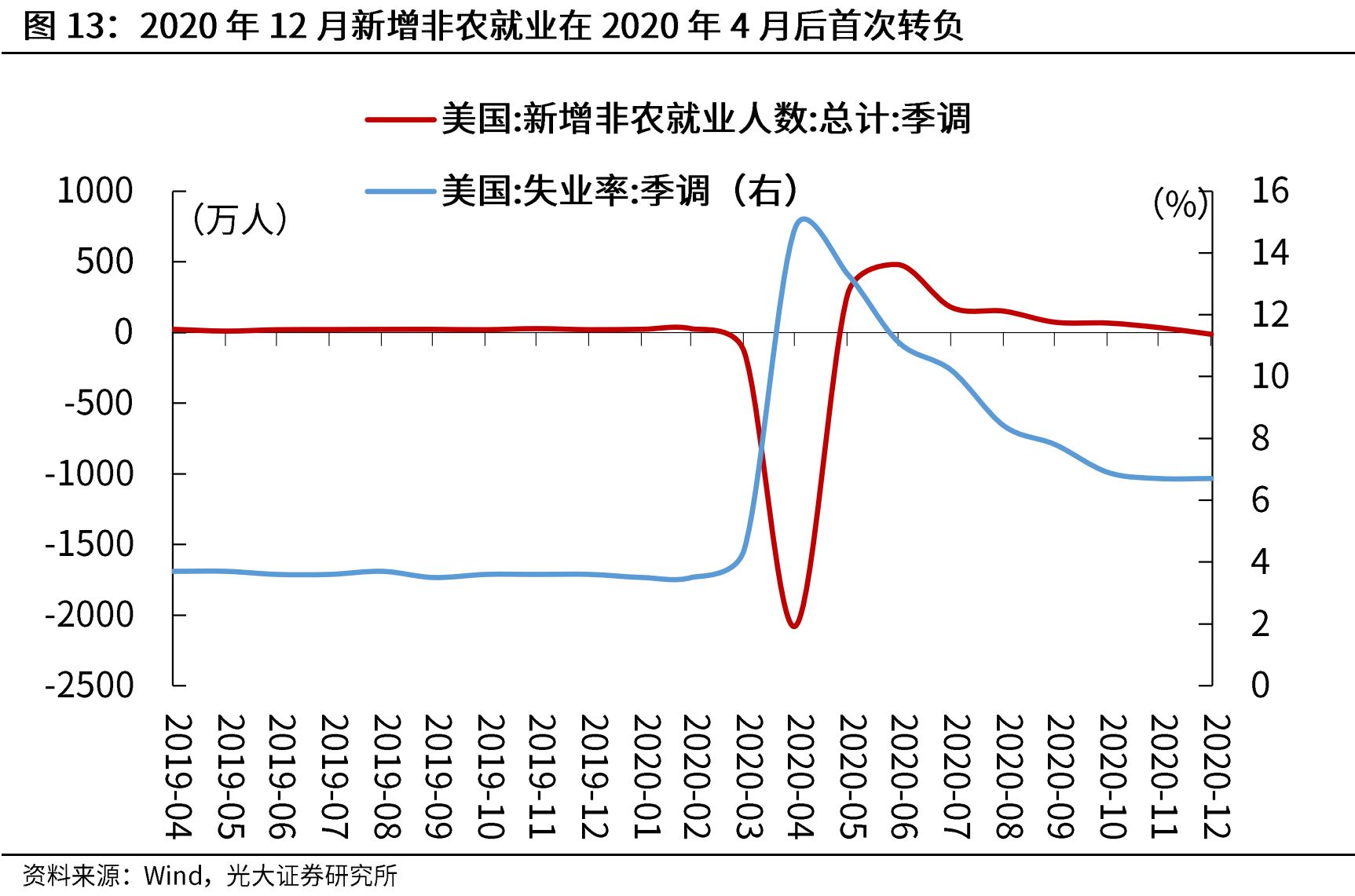

美国2020年12月非农就业人口减少14万人,预期增6.2万人,这也是自2020年4月份以来的首次转负;2021年1月2日当周初申失业金人数78.7万人,居高不下。美国疫情不断肆虐,对经济的影响日益严重,在新冠疫苗接种节奏低于预期的背景下,美国供应链的恢复可能尚需时日。

第二, 新一轮9000亿美元刺激法案重点支撑2021年一季度美国消费。

美国税务局网站显示,2020年12月30日开始寄送新一轮补贴的纸质支票,这意味着在2021年1月上旬,美国家庭会陆续收到每人600美金的补贴。同时,联邦政府也将持续发放每人每周300美金的个人失业救济。虽然2021年一季度美国疫情仍然严重,但在新一轮9000亿美元财政刺激的支持下,美国居民的购买力仍然强劲。

第三, 民主党正在寻求更大规模的财政刺激方案。

2020年12月非农数据发布后,拜登表示将进一步推出新的一揽子刺激计划,规模可能是数万亿美元。民主党在赢得佐治亚州选举后,已经夺得了参众两院的控制权,为拜登政府推动更大规模的财政刺激铺平了道路。

文章来源

本报告摘自:2021年1月14日已经发布的点评报告《供需缺口仍在,中国未来出口强劲势头不改——2020年12月进出口数据点评》

高瑞东 执业证书编号:S0930520120002

010-58452003; gaoruidong@ebscn.com

赵格格 执业证书编号:S0930521010001

0755-23946159; zhaogege@ebscn.com

免责声明

本订阅号是光大证券股份有限公司研究所(以下简称“光大证券研究所”)宏观研究团队依法设立、独立运营的官方唯一订阅号。其他任何以光大证券研究所宏观研究团队名义注册的、或含有“光大证券研究”、与光大证券研究所品牌名称等相关信息的订阅号均不是光大证券研究所宏观研究团队的官方订阅号。

本订阅号所刊载的信息均基于光大证券研究所已正式发布的研究报告,仅供在新媒体形势下研究信息、研究观点的及时沟通交流,其中的资料、意见、预测等,均反映相关研究报告初次发布当日光大证券研究所的判断,可能需随时进行调整,本订阅号不承担更新推送信息或另行通知的义务。如需了解详细的证券研究信息,请具体参见光大证券研究所发布的完整报告。

在任何情况下,本订阅号所载内容不构成任何投资建议,任何投资者不应将本订阅号所载内容作为投资决策依据,本公司也不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅归光大证券股份有限公司所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用。如因侵权行为给光大证券造成任何直接或间接的损失,光大证券保留追究一切法律责任的权利。

(作者:高瑞东 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。