本文系深潜atom第152篇原创作品

在生鲜行业,每日优鲜是个神奇的存在。在前半段,它的竞争对手是本来生活、美味七七等,但生鲜电商的前半段,要么遍地坟场,死了也极难留下印记;要么很快就转入了稳扎稳打的路径,比如本来生活这样的文案高手,在玩烂了“本来可以靠脸吃饭,但偏偏要努力”的社交传播后,今天对于这类运营手段,再也提不起兴趣,转而开始做更加务实的事情。但在整个前半段,每日优鲜似乎从来没有遭遇过竞争对手遭遇的问题,没有被资金问题卡过脖子,一直在非常充沛的现金流的支撑下发展。

在生鲜电商逐渐热起来的阶段,如互联网观察家们所言,生鲜电商是电商最难啃的一块骨头,因为有大量的非标品,而且对物流的要求极高,所以各家都在暧昧的观望,基本认定,这是巨头才能玩的游戏。而盒马鲜生就是彼时的代表模式,盒马鲜生开到哪,感觉哪里的社区品质好感度就能提高不少。

△生鲜

在三轮生鲜电商的创业潮后,生鲜电商的三种模式已经逐渐清晰。每日优鲜、叮咚买菜的前置仓+配送模式,盒马的仓店一体模式以及线上下单+次日提货的社区团购模式。沿着流量下沉的路径,社区团购不约而同的成了各家的心头好。滴滴、美团、拼多多、京东这些巨头选手大举进入。美团想用社区团购把自己的线下能力发挥到极致,滴滴也想在补上线下能力的同时把自己的系统能效发挥到极致。但每日优鲜就尴尬了,跑了那么久,发现赛道变了,自己跑赢了之前那一众选手,但是从侧面跑过来的这群压根就不看自己,到底是跟上去一起跑,还是沿着自己原来的路径继续跑?

01起个大早赶个晚集的每日优鲜

得益于资金的充沛,和竞争对手的羸弱,每日优鲜的基础布局还是非常有优势的。在最考验生鲜行业的前置仓(密度)和及时配,以及商品的丰富度上,每日优鲜都有过自己的领先优势。

但是等到这个行业真正的铁军出现后,这些比较优势就很快变得不明显了。以前置仓为例,叮咚买菜单个前置仓的点位运行效率早已远远超越每日优鲜。在我们之前的文章里,我们详细讲述过叮咚买菜的线下运营能力。每日优鲜布局前置仓的意识是超前的,只是,现在看,一锅饭夹生,没有在真正的对手没有进场前,把线下能力真正的贯通和夯实,白白浪费了这个时间窗口和先机。

△每日优鲜前置仓

但一个横亘在面前的问题是,现在社区团购入场后,每日优鲜还有后劲来竞争吗?至少可以预见的是,整个生鲜市场会重新洗牌。在一线城市社区团购业务,抢的是存量市场,电商普及度已经非常高了,因此不管是每日优鲜,还是美团、饿了吗等这类附带生鲜购买通道的到家服务,本质上服务的都是一群人,那就是电商用户。社区团购,虽然也扩充了 一些年纪相对较大的用户,但是占比还是比较低。

社区团购主要购物人群和团长的年龄层高度匹配。主要年龄层集中在30-50这个区间段。这些人是生鲜的主力购买军,这些人在一线城市基本都被这种到家的平台触达过。也就是说,这些后续跟进的巨头们,要分化生鲜存量用户,非常容易。

02刚出红海,再入红海

没有终点的硬仗

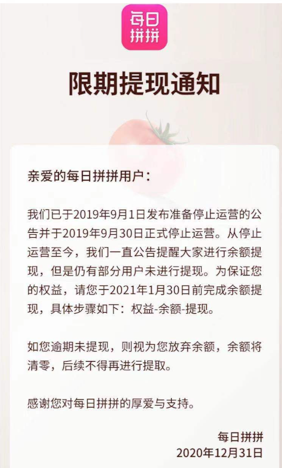

社区团购对于每日优鲜而言,并不是一个新的玩法。每日优鲜布局社区团购也相对较早。2019年2月10日传出每日拼拼即将推出,开始攒用户群;16日进行产品宣讲。25日内测版本上线,据传最高峰每秒访问用户破2万,产品呈现多个bug;26日产品发布公告,停止大部分产品功能,保留所有用户数据,拉新下载可以继续,所有收益及货物照常配送和发放。

△每日拼拼

这是一场极其短暂的战役,就像一个人攒足了劲要冲刺十公里,但在第一百米的时候就放弃了。我们采访了生鲜行业从业者,受访者表示,每日拼拼之所以昙花一现,可能最大的原因在于,每日优鲜做团购,会出现自己和自己比价的尴尬。这就好比一条蛇,在自己吞食自己的尾巴,虽然看上去粗壮了,但结局肯定是不好的。

△停止运营公告

更深层的业务原因在于,团购的业务逻辑和每日优鲜的主站逻辑是不一样的。团购遵循爆品逻辑,往往都是当季GMV最大的生鲜单品。用户通过每日拼拼的团购渠道买了,自然就不会在每日优鲜的主站上买。

跳出每日优鲜和每日拼拼,每日优鲜一样面临生鲜团购类似的外部压力和蚕食。 团购平台会把这些及时配用户的钱包分走一部分。但团购利用低价和拼团,会极大地拉低用户对于配送时间长的预期。往后走,团购或许可以发展变化为及时配,但是用及时配做团购会很费力。

正是因为这种和自己的左右互搏,以及对自身能力的透支,让每日优鲜迅速停止了每日拼拼的项目。但对于那些没有主站包袱的巨头而言,这是一个新的疆域。但他们的每一步前进,都是在压缩每日优鲜的战略腹地。

03每日优鲜还能保住

生鲜江湖一哥的地位吗?

毫无疑问,每日优鲜目前还在生鲜电商江湖大哥的位子上,因为在服务范围和能力上,它确实 是目前最广的一家,业务波及的城市比较多。尤其是一直以来,大家谈及每日优鲜,谈到最多的一个话题就是每日优鲜的融资能力。核心还是因为,在社区团购大战兴起之前,每日优鲜在市场上以绝对性优势把其它对手甩开的太多,也因此可以获得资本市场更多的正向反馈。

2020年年底,每日优鲜获得青岛地方政府的 20 亿元融资。这是生鲜电商在地方落地的最大规模战略投资。而在 5 个月以前,每日优鲜还完成了 F 轮 4.95 亿美元融资(约合人民币 34.5 亿)。据不完全统计,在天使轮后每日优鲜已经完成了 10 轮融资,总额超过 110 亿元。

△每日优鲜融资史

每日优鲜在流量运营上抓住了微信这个重要的流量池,对新用户的补贴,舍得下血本,并且足够猛烈 和持续,重视线上用户裂变。

其实行业里面的做极速达的企业很多,淘宝超市、京东超市、美团、饿了吗等,都在提供这种服务,但是这些入口的标签都不够明确,因为对这些平台而言,生鲜只是众多商品服务中的一端,体验就会比专业做生鲜电商的企业弱。但现在,尽管与社区团购模式未产生过多的正面战争,但互联网巨头们都在争抢的社区团购,却很有可能将生鲜电商再次拉回抢用户、拼补贴的上半场。这会让每日优鲜先期在前置仓的重投入优势被削弱。

从地域上来看,相比于社区团购的快速扩城,每日优鲜的开城速度并不快。在成立的前6年时间里,每日优鲜仅开了16城,而橙心优选已经开通20个多省份,美团优选也喊出了“千城计划”,不仅限制了每日优鲜的地域拓展,而且在武汉、南京这样每日优鲜有所涉及的城市也在进行大规模的地推活动,有可能进一步压缩其市场份额。

△每日优鲜前置仓

资金上,互联网巨头们现金更为充足,调配也更为灵活,而同属于创业公司的叮咚买菜、兴盛优选等也同样弹药充足。虽然每日优鲜背靠腾讯,但也并非是后者唯一押注的生鲜电商。兴盛优选去年8亿美元的C+轮融资,投资方中就出现了腾讯的身影。

商品机动性上,这更是社区团购平台的核心优势。每日优鲜的绝大多数商品都是基于实物销售,简单说就是库里得有货。比如,要卖海南西瓜,对于每日优鲜而言,得等海南的西瓜运过来入仓才行,但社区团购没有这个负担,可以提前一周就开始预售,而且这种预售行为的占比非常高,业内有的商家能做到50%。

每日优鲜的悲喜剧在于,它是生鲜电商最重要也最有力的推手和实践者,而且花大量的资源做了业内先进的布局,但这种优势却在巨头携社区团购入场后,变成了一种笨重的不好掉头的负担。也许叮咚买菜,是每日优鲜最值得研究和借鉴的对象,因为在基本格局已经具备的情况下,每日优鲜最需要提升的还是线下能力。社区团购的短暂试探,也意味着每日优鲜可能需要孵化出新的品牌,来完成业务的有丝分裂,但怎么处理对于基础设置的共用和效率的提升,其实更加棘手。

起个大早赶个晚集,是诸多商业先驱者的宿命。每日优鲜能绕开这个紧箍咒吗?

(作者:深潜atom )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。