一、如何理解新发展格局?

2020年,中央提出“加快构建以国内大循环为主体、国内国际双循环相互促进的新发展格局”,如何理解新发展格局?

二战以后,伴随着经济全球化,全球逐渐形成了以欧美为主要消费市场和研发中心,东亚为生产制造基地,其他地区为主要原材料提供地的国际“大三角”分工模式。

图表 1:二战以后形成的“大三角”国际分工格局

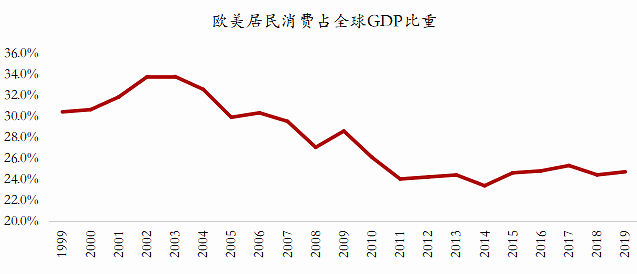

进入二十一世纪后,特别是美国次贷危机和欧债危机之后,欧美消费市场占全球GDP的比重持续下降,对于全球经济的拉动效应在减弱。同时,欧美内部也出现了一些逆全球化的思潮。国际政治、经济格局的变化需要中国重新优化发展模式。

图表 2:欧美居民消费占全球GDP比重过去20年不断下降

在全球格局深刻变化的背景下,2020年中央提出“要加快构建以国内大循环为主体、国内国际双循环相互促进的新发展格局”。新发展格局不是权宜之计,而是新发展环境下的长期战略。

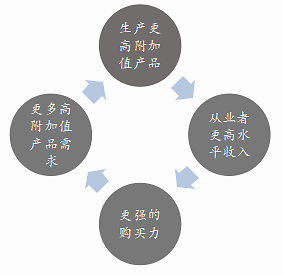

我们认为,新发展格局将会是以内需消费为基础,科技创新为驱动,循环畅通、持续健康的高质量发展模式。生产和消费的均衡发展是国内大循环顺畅运行的重要条件,而科技创新将会拉动供给和消费升级,推动循环不断向更高质量演进。

在新发展格局下,经济增长数字将会相对淡化,而经济发展的创新性、协调性以及持续性将会成为更加重要的的指标。

图表 3: 内需是新发展格局战略基点

图表 4:创新推动循环不断向更高水平演进

二、类似的危机,不同的处方

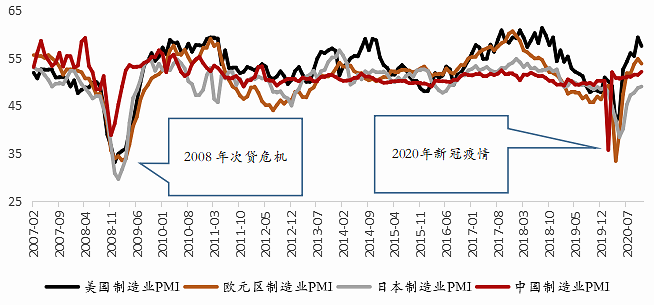

2020年,新冠肺炎疫情肆虐全球,对于经济的冲击接近2008年次贷危机。而这次中国政府应对疫情的经济处方体现了新发展格局下的思路。

图表 5:新冠疫情对于全球主要经济体的冲击接近2008年次贷危机

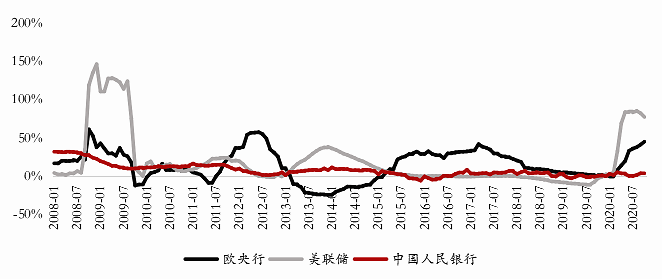

面对新冠疫情的冲击,各国央行给出了不同的处方。和2008年类似,美国、欧元区采取了极度的宽松措施,向市场注入了天量流动性,相应的,美欧央行资产负债表规模2020年出现了大幅度的扩张。而中国人民银行这次却表现的淡定许多,资产负债表规模基本没有变动。

图表 6:美国、欧元区和中国央行资产负债表同比扩张速度

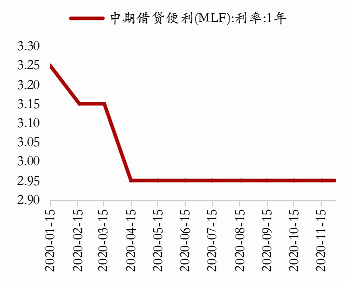

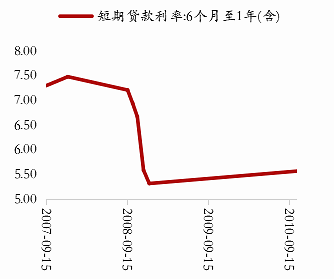

从利率角度来看,这次中国的政策利率下调也比较有限。根据WIND数据,一年期的中期借贷便利利率(当前的政策利率)在疫情期间只下降了30个基点。而在2008年,当时的政策利率一年期贷款利率下降了超过200个基点。

图表 7:2020年政策基准利率下降了30个基点

图表 8:2008年政策基准利率下降了200多个基点

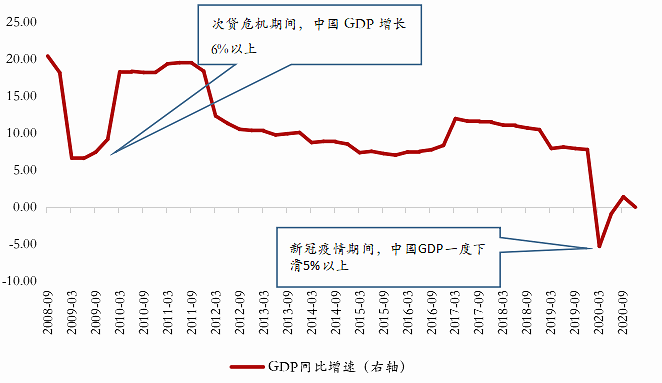

实际上,从GDP增长角度看,新冠疫情对于中国疫情的冲击超过了2008年次贷危机。根据WIND数据,次贷危机时,中国GDP增速保持了正增长,最低的时候增长6.7%,而2020年1季度,受新冠疫情影响,中国GDP同比下降5.3%。

图表 9:2020新冠疫情对于中国经济冲击比2008年次贷危机更加严重

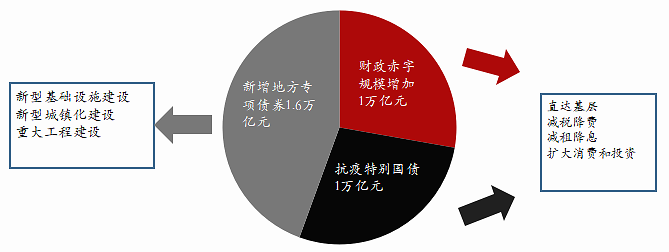

但这次中国政府整体应对措施比较温和。财政政策方面,为了应对疫情,财政支持大约3.6万亿元,其中很大一部分没有流向传统投资领域,而是直达基层,为企业和民众减负。这样的支持措施实质上将资源的支配权交给了市场主体,避免了以往大规模投资刺激措施可能造成的产能过剩的后遗症,有利于经济恢复更加健康和具有可持续性。

图表 10:2020年财政支持很大一部分直达基层

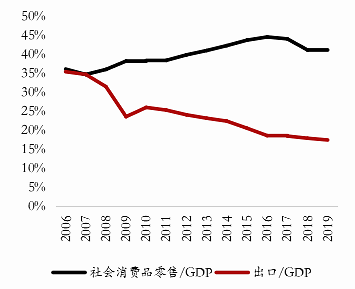

为什么面对比2008年更加恶劣的经济环境,中国做出了不同的政策选择。疫情应对得当是重要原因,但背后的更重要原因是过去十多年,中国的经济结构发生了重大的变化。2008年,外需出口和内需消费各占半壁江山,当次贷危机爆发,出口断崖式下跌,中国只能通过大规模基建刺激来拉动经济。但之后造成了比较严重的产能过剩。而2020年,内需消费占GDP的比重远远超过出口,海外经济波动对于中国影响下降,另一方面,内需消费已经成为国内产能最重要的终端市场,国内的大循环已经逐渐开启。

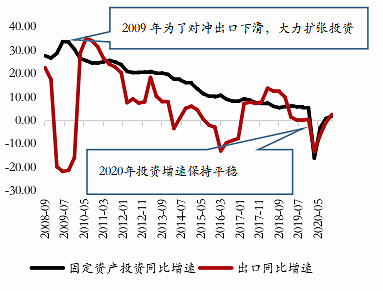

刺激政策必须考虑经济循环的可持续性。短期内通过投资拉动经济虽然立竿见影,但如果供应和需求无法匹配,将会很快产生产能过剩,银行坏账等一系列后遗症。为了经济发展的高质量和可持续性,2020年中国的“经济处方”比较克制,容忍了经济暂时的低增速。

图表 11:过去10多年,内需消费比重不断提升

图表 12:2020年没有像2009年那样大力扩大投资

三、房地产:城镇化下半场

过去几十年,城镇化一直是中国经济和房地产市场的主要驱动力。2019年,中国的城镇化率已经达到60%,城镇化已经进入下半场。在新发展格局下,城镇化如何走?

2020年7月政治局会议提出,要以新型城镇化带动投资和消费需求,推动城市群、都市圈一体化发展体制机制创新。中央的十四五规划建议中也提出“推进以人为核心的新型城镇化”,“发挥中心城市和城市群带动作用,建设现代化都市圈。”

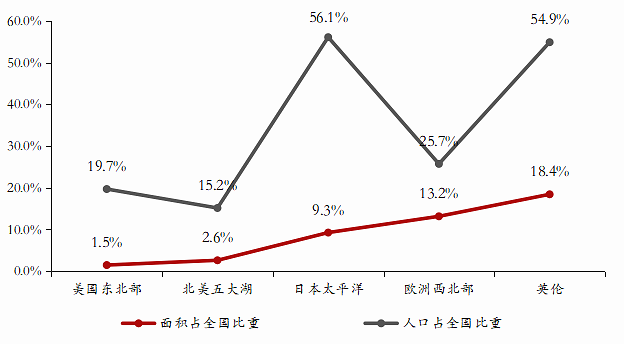

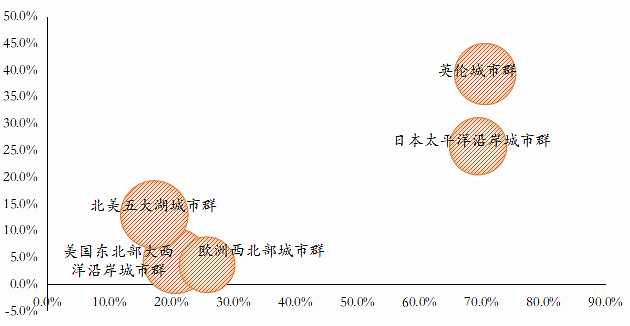

从发达国家发展经验看,城镇化进入成熟期后,资金、人口、技术等要素会向城市群集中。主要发达国家都形成了规模较大的城市群,人口较多、面积较大的国家比如美国形成了不止一个城市群。全球比较知名的城市群包括以纽约为核心的美国东北部大西洋沿岸城市群、以芝加哥为核心的五大湖城市群、以东京为核心的日本太平洋沿岸城市群、以伦敦为核心的英伦城市群和以巴黎为核心的欧洲西北部城市群。这些城市群往往集中了一国或者一个地区较大比例的人口,

图表 13:全球五大城市群面积和人口占国家(地区)比重

这些城市群主要以金融、先进制造、高端服务为主导产业和核心竞争力,产业结构优势明显。处于不同产业层级的城市都能充分利用其自身特点并发挥优势,与中心城市形成合作和互补的发展模式,最终形成一个在产业发展方面多样协同的城市群。

图表 14:五大城市群主导产业

由于产业先进,资源密集,因此五大城市群生产效率更高。人均GDP明显高于其他地区平均水平。

图表 15:五大城市群GDP贡献率及人均GDP比重

注:横轴为GDP贡献率(GDP总量占本国比重),纵轴为人均GDP超出本国人均GDP的比重,气泡大小表示人均GDP

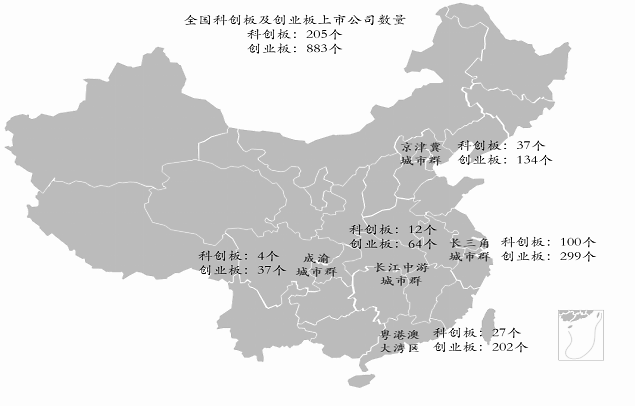

我们认为,中国也在形成中国自身的城市群,由于中国面积巨大,人口众多,因此可能会形成多个城市群。创新力未来将成为中国经济发展的核心驱动力,科创资源集中度高的地区未来的潜力会更大。科创板以及创业板上市公司数量是一个比较直观的反映地区创新能力以及产业转化能力的指标,可以看到长三角、京津冀、成渝、粤港澳、长江中游等城市群集中了中国大多数的科创资源。强科创能力的城市群将会是城镇化下半场的主力军。

图表 16:城市群集中了中国大多数科创资源

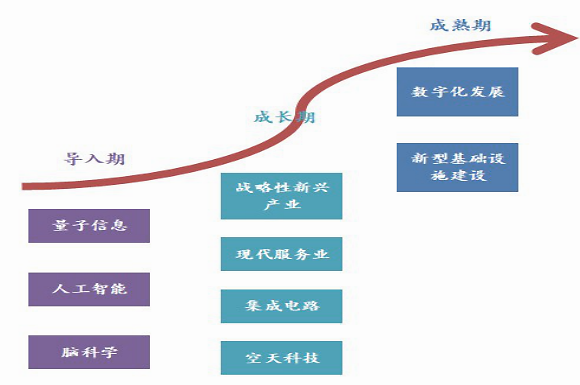

四、私募股权:布局十四五

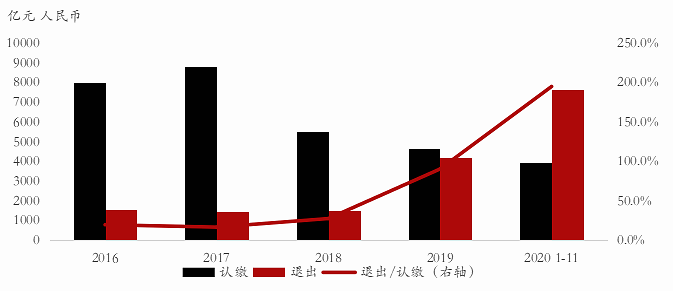

由于注册制顺利推进,叠加资本市场回暖,2020年私募股权退出大幅度上升。根据投中信息的数据统计,私募股权行业退出/认缴金额比值已经创出5年以来新高。这意味着行业进退格局持续向好,有望迎来新一轮景气周期。

图表 17:中国私募股权行业退出金额/认缴金额比值创出5年新高

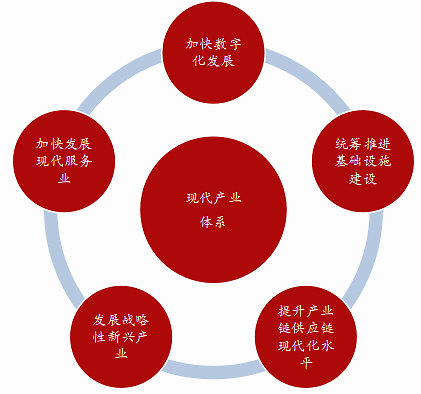

2020年,在《中共中央关于制定国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议》中,中央提出要坚定不移建设制造强国、质量强国、网络强国、数字中国,推进产业基础高级化、产业链现代化,提高经济质量效益和核心竞争力,具体包括提升产业链供应链现代化水平,发展战略性新兴产业,加快发展现代服务业,统筹推进基础设施建设和加快数字化发展等多个方向。

图表 18:中央在十四五规划建议中提到的现代产业体系

数据来源:《中共中央关于制定国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议》

我们认为,未来私募股权投资应该聚焦十四五规划中的重点产业,这些是当前实体经济最需要的部分,其中也蕴含了大量投资机会。

图表 19:不同新兴行业的生命周期

五、二级市场:慢就是快

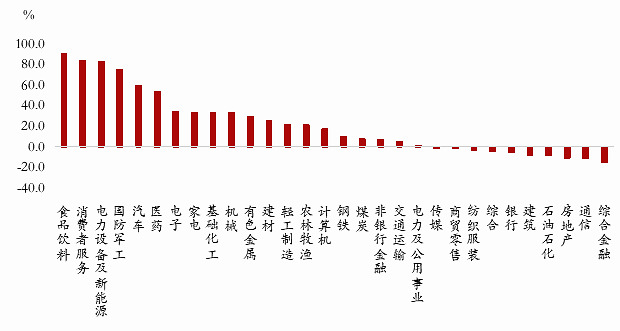

2020年宏观经济虽然遭受了新冠疫情的严重冲击,但由于防疫措施得当,以及比较宽松的货币和财政政策,股市走出了比较大的行情。特别是医药、科技、消费类行业,由于受到疫情影响较小,表现十分优异。

图表 20:2020年A股各行业板块涨跌幅

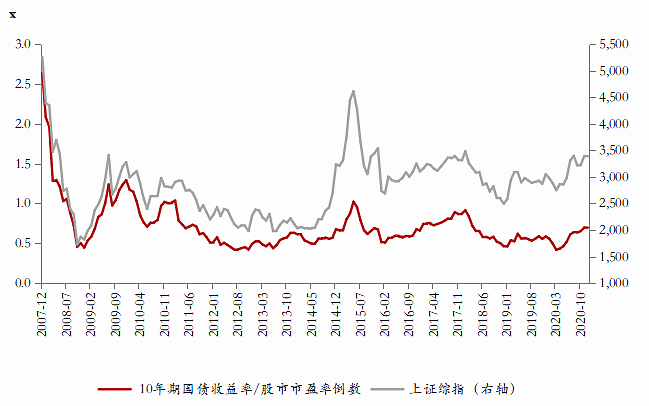

另一方面,股市的估值也有了较大的提升。目前股债相对估值已经处于较2019年底更加平衡的状态。

图表 21:相对于2019年底,2020年底的股债估值对比已经更加平衡

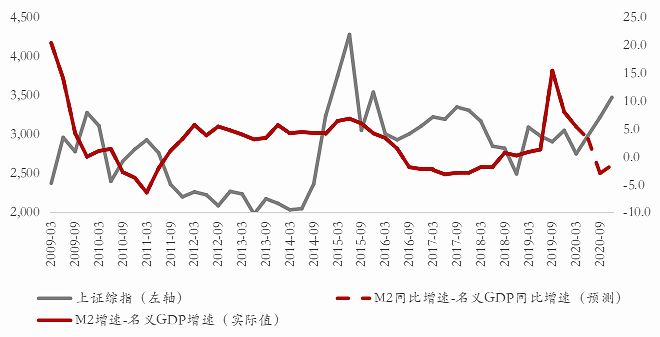

2020年为了应对疫情,货币政策偏宽松,M2增速大幅超过GDP增速,推动了金融资产价格大幅上升。随着经济的逐步恢复,2021年货币政策逐渐将恢复正常。流动性过度宽松的局面将不会出现,A股2021年可能不会出现2020年那样大的上升幅度。但另一方面,我们预计2021年全年经济增速可能达到9%,远高于2020年,因此在盈利支撑下,A股将持续慢牛走势。资本市场的健康平稳发展更有利于金融体系的稳定和宏观经济的发展。同时由于经济复苏,大多数行业都会受益,因此行业表现可望更加均衡。

图表 22:2021年流动性环境整体可能会比2020年偏紧一点

六、 2021资产配置:新格局 新布局

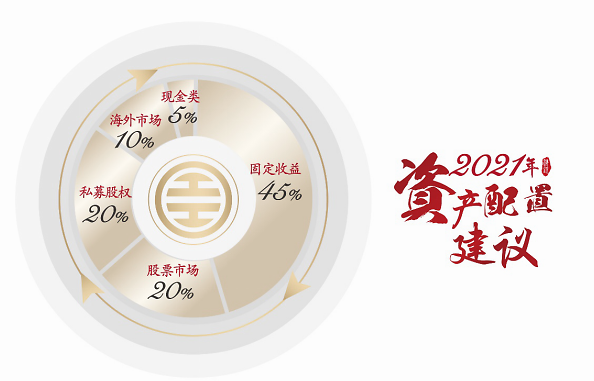

在新发展格局下,2021年资产配置应该重点布局与内需和创新相关的领域。同时,股票市场2020年大幅上涨后,债券收益率相对股票估值吸引力在上升,2021年可以适当增加债券等固定收益品种配置。

图表 23:2021年资产配置建议

(作者:金融不知道 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。