19世纪中叶美国加利福尼亚发现了金矿,许多人开始走进了淘金生涯,但由于激烈的金矿工之间的竞争,最终他们却没有赚到太多钱。但是,卖挖金矿铲子的,却因为上游需求大增赚到了许多钱。于是,后面就有了一句话“挖...

开篇小故事

19世纪中叶美国加利福尼亚发现了金矿,许多人开始走进了淘金生涯,但由于激烈的金矿工之间的竞争,最终他们却没有赚到太多钱。但是,卖挖金矿铲子的,却因为上游需求大增赚到了许多钱。于是,后面就有了一句话“挖黄金的人不赚钱,卖铲子的人赚大钱”。

“卖铲人”分类:

◆专用设备类“卖铲人”

1、半导体设备龙头:北方华创、中微公司

2、锂电池设备龙头:先导智能

3、光伏设备龙头:晶盛机电

这类“卖铲人”关注的重点:技术专利数量。

◆第三方检测类“卖铲人”

1、第三方医学诊断:金域医学、迪安诊断

2、第三方检测认证类:华测检测、国检集团

这类“卖铲人”关注的重点:实验室数量。

◆研发外包类“卖铲人”

1、CRO医药研发外包:药明康德、泰格医药、凯莱英、康龙化成

这类“卖铲人”关注的重点:如何留住技术人才。

◆软件工具类“卖铲人”

1、建筑类软件:广联达

2、ERP管理软件:用友网络

3、财务软件:金蝶国际

4、金融系统软件:恒生电子

这类“卖铲人”关注的重点:研发费用占比。

◆上游核心原材料类“卖铲人”

1、饮料添加剂甜味剂:金禾实业

2、成纤维、人造革、无溶剂涂料等聚氨酯原材料的MDI:万华化学

这类“卖铲人”关注的重点:产能释放。

从预收账款账款角度研究“卖铲人”

为什么是预收账款角度,因为行业上游的“卖铲人”一般都是属于强势企业,往往是先打款后发货,或者或者是先预付款再组织生产。所以预收账款反映的是企业在手订单充裕的程度。

【知识链接】

|预收账款有没有确认收入?

答案是没有!

按照我国权责发生制的会计准则,企业将商品所有权上的主要风险和报酬转移给买方后,才能确认销售收入。如仍然保留通常与所有权相联系的继续管理权,或仍然对售出的商品实施控制,则此项销售不成立,不能确认相应的销售收入。

大量的预收账款意味着后期有大量的销售收入确认,是对未来业绩的锁定。

分析两步法:先从预收账款看企业的订单,再从杜邦分析法看企业盈利能力变化。

如果一个企业的预收账款大幅增长,而盈利能力有提升,恭喜你!你可能找到了一只牛股。

我们举个几个案例进行研究方法分享!

案例一|半导体行业“卖铲人”:北方华创

u 预收账款分析

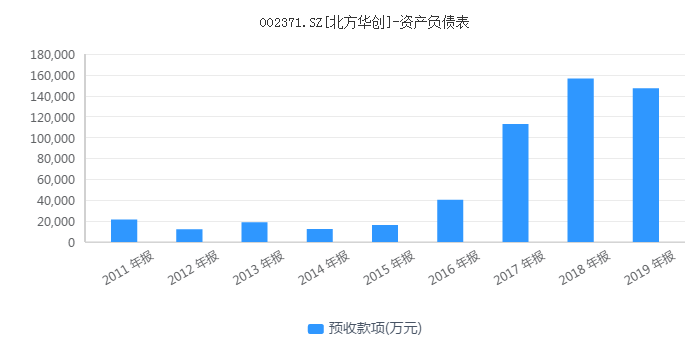

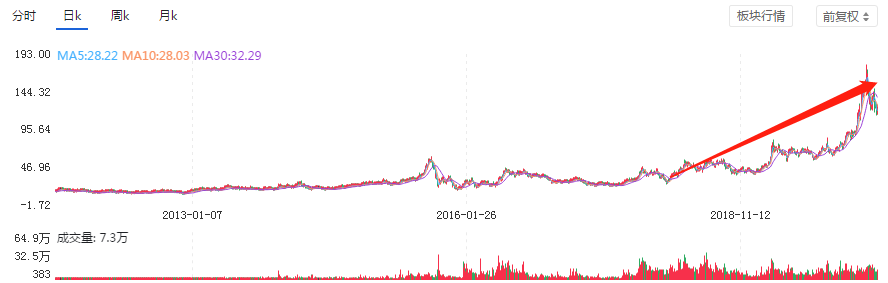

2017年开始,北方华创公司预收账款大幅增长,由以往年度大概2-4亿元预收账款一下子增长到10多亿元的预收账款。而2017年也正是北方华创股价起飞的阶段。

事出必有因,北方华创公司预收账款的大幅增长主要来自“国家集成电路产业基金”(简称:国家大基金)对我国半导体产业的大力扶持。而后来发生的一系列“事件”,国家强调国产替代、自主可控,这些事情大家就相对比较熟知了!

我们再来看看北方华创最新一季报的预收账款,2020年三季报显示,公司合同负债达到了23亿元,超过了以往任何年度预收账款。

【知识链接】

2017年7月5号财政部发布了经修订的《企业会计准则第14号-收入》,规定境内上市企业须在2020年全面实行。新收入准则下新增了报表列报项目“合同负债”,用于反映企业已收或应收客户对价而反应客户转让商品的义务。历史数据仍然按照旧准则要求列报,旧准则下在“预收款项”项目列报。

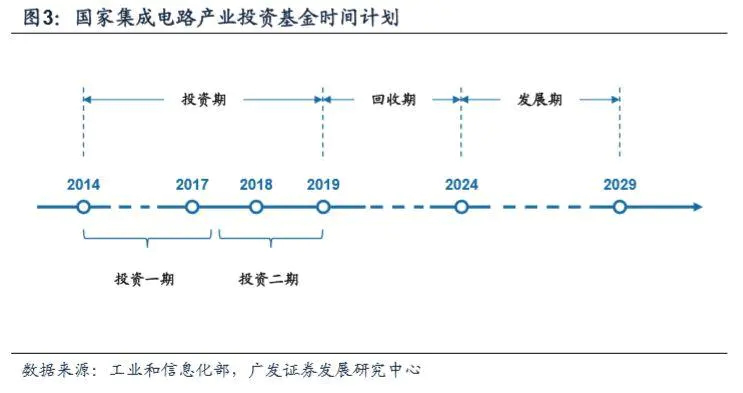

截止目前:国家大基金二期已于2019年10月22日注册成立,成立规模2041.5亿元。2020年3月中旬,国家大基金二期已经开始对外投资。

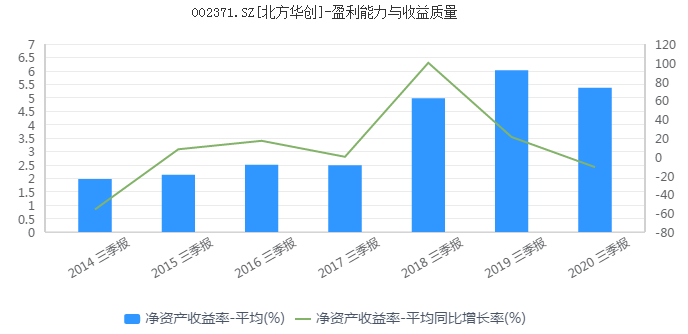

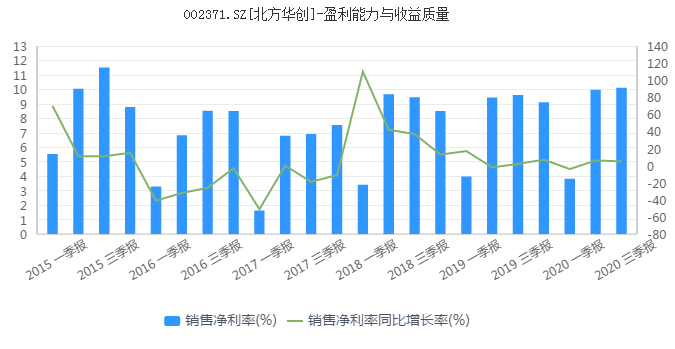

u 杜邦分析法(净资产收益率ROE=销售净利率*总资产周转率*权益乘数)

我们用杜邦分析法来对盈利能力的驱动因素进行分析,一家公司最终的盈利能力要体现在净资产收益率(ROE),而ROE又是由销售净利润率、资产周转率和权益乘数三个因素推动。

2020年三季报净资产收益率ROE为什么出现下滑?

我们来寻找原因

首先,我们看销售净利润率,2020年前三季度并没有出现下滑,反而是出现上行。销售净利润率的提升不是产品的提价就是成本费用的降低,在这里我们先不去考究他。

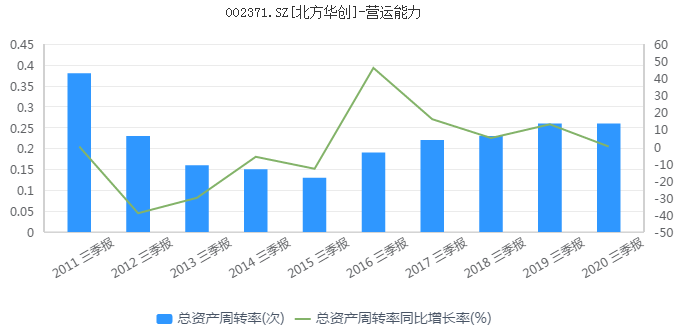

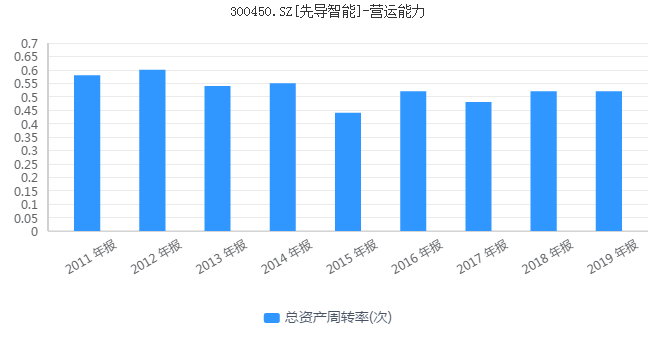

第二,我们来看总资产周转率,总资产周转率并没有出现下滑,相对平稳。

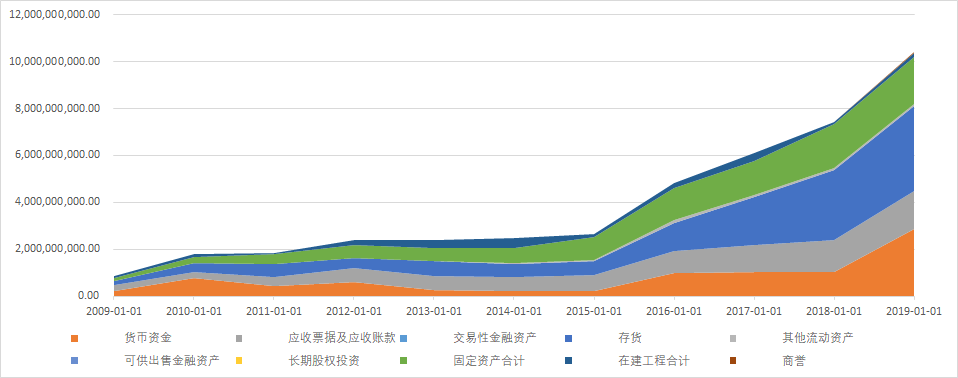

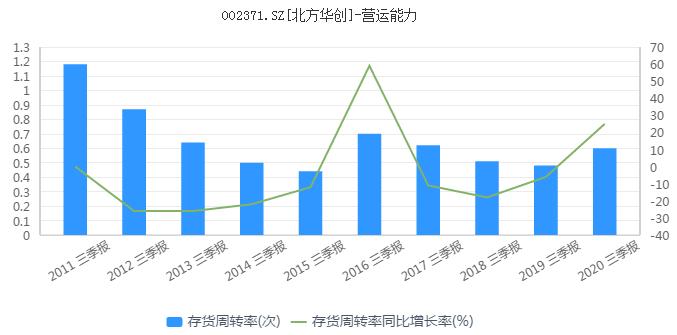

预收账款大幅增长,收入端没有问题,而净资产收益率ROE下降,那问题肯定是来自资产端增长的。从公司的资产结构来看,增长最大的就是存货,对于设备类公司来讲,最重要的资产当然是采购的原材料和产成品。存货的增加到底有没有经营压力,关键要看存货周转率,2019三季度存货周转率0.48次,2020年三季报存货周转率0.6次,存货周转率有所提升。

至此,我们可以得出一个结论:北方华创公司盈利能力的提升,关键是看公司存货周转率的提升。

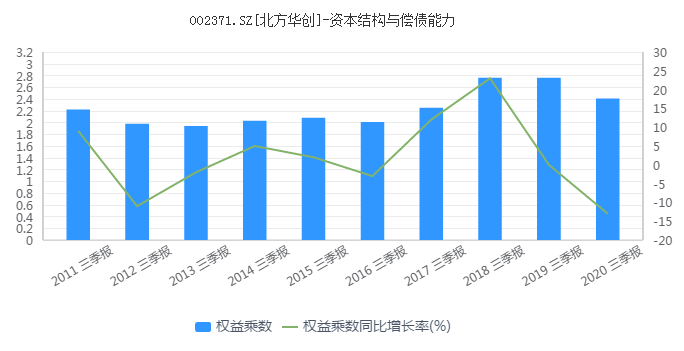

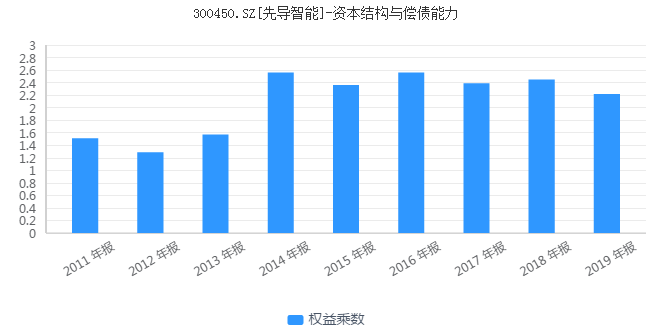

最后,我们来看权益乘数,反而权益乘数持2019年三季报和2020三季报都是出现回落。权益乘数代表一家公司的杠杆,杠杆是一个双刃剑,高杠杆获取的收益往往蕴藏这巨大的风险。如果是因为公司的杠杆率下降,使得净资产收益率ROE下降,我认为这个并不是什么坏的事情。

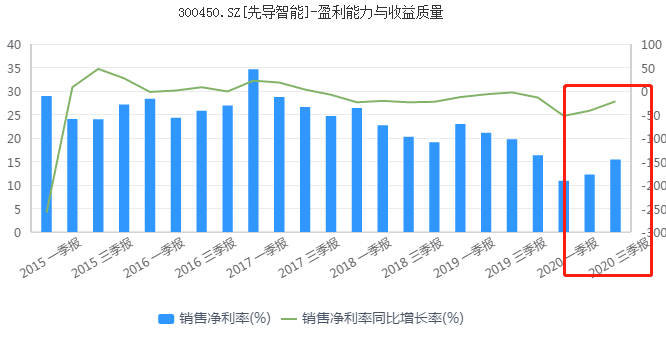

案例二|锂电池行业“卖铲人”:先导智能

u 预收账款分析

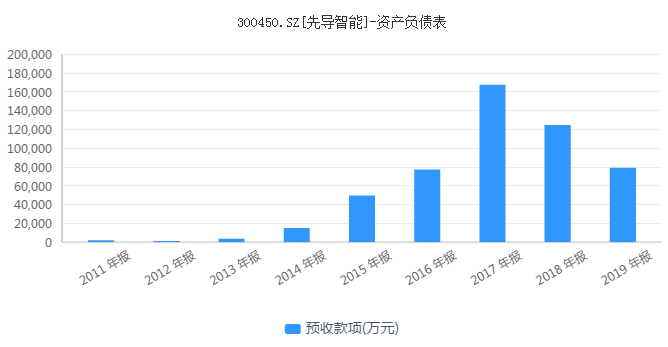

2018年、2019年,先导智能预收账款连续两年回落,公司的股价表现基本是跟随大盘趋势或者新能源汽车板块表现,而2020年中报之后公司股价出现加速上涨。公司的股价走强其中因素跟公司预收账款回升有很大关系,2020年三季报显示公司合同负债15亿元,接近了2017年高峰16.7亿元。

u 杜邦分析法

我们再用杜邦分析法来对盈利能力的驱动因素进行分析。

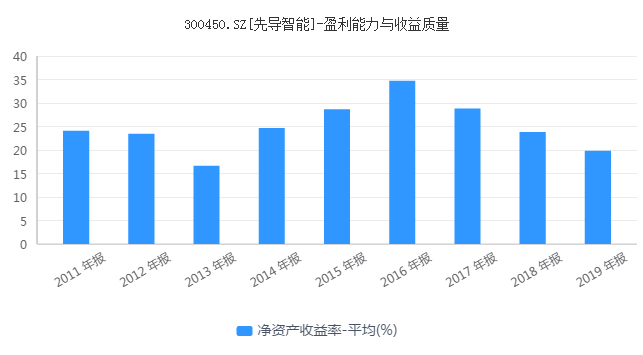

2017年、2018年、2019年净资产收益率为什么连续三年下降?

我们又来寻找原因!

首先,我们看销售净利润率。销售净利润率2017年、2018年、2019年与ROE同步下滑,所以我们可以大致判先导智能净资产收益率ROE的下降主要原因是销售净利润率下滑导致,至于产品降价的原因还是成本费用提升的原因,我们进一步分析。

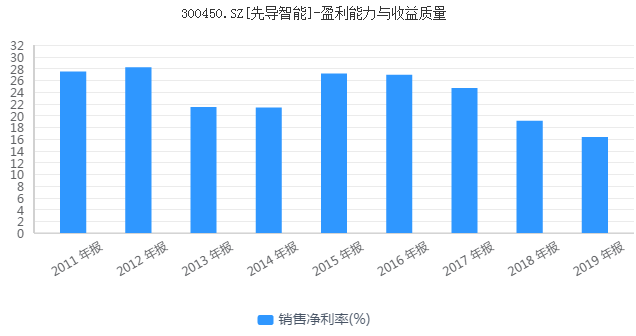

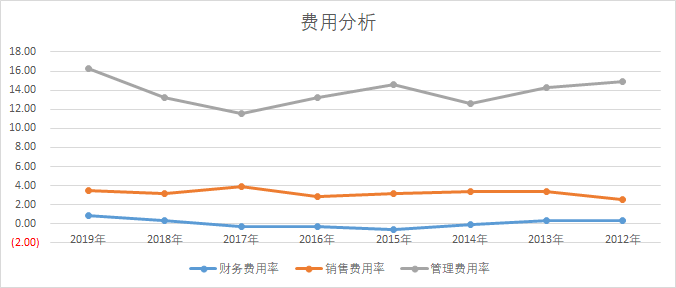

从销售毛利率来看,虽然有小幅下滑,但是变化不大,那么我们可以基本判断是费用的大幅增长导致净利润下滑,至于什么费用,我们进一步分析“三费”。

从上图的三费分析可以看到的出来,公司的管理费用2017年-2019年连续三年大幅增长,至于什么原因,我们在年报、季报中寻找答案!

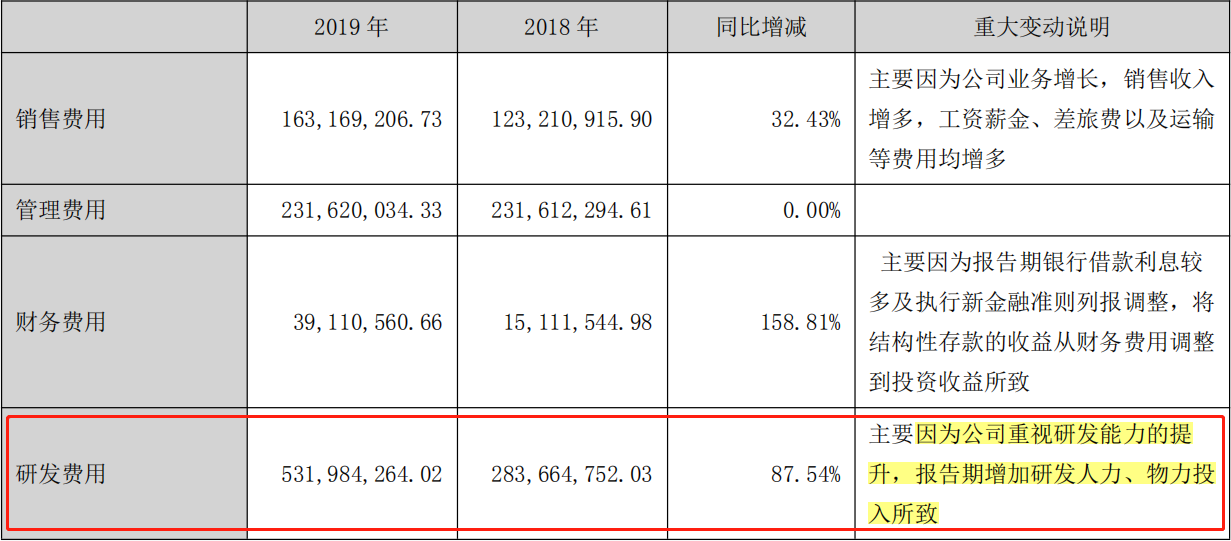

在财务报表上,研发费用是放入管理费用项目。2019年年报显示,研发费用同比增长87.54%,主要因为公司重视研发能力的提升,报告期增加研发人力、物力投入所致。

至此,我们认为找到了先导智能盈利能力的驱动核心因素:研发费用成果的转化。至于什么时候研发费用能够转化成果,这就需要进一步跟踪上市公司,后者是致电董秘高管交流。

比较好的一点就是,2020年前三季度销售利润率已经慢慢有所修复。

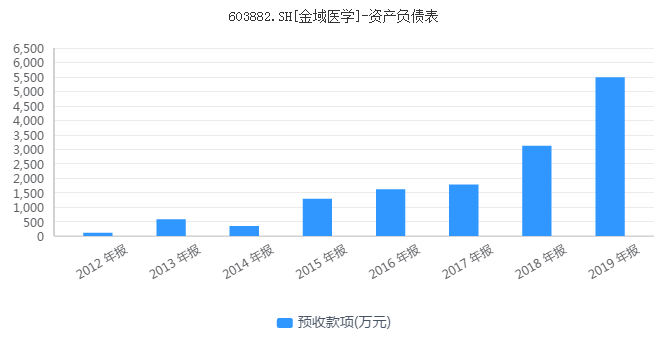

案例三|第三方诊断“卖铲人”:金域医学

u 预收账款分析

2018年、2019年,金域医学预收账款连续两年大幅增长,2020年三季报合同负债达到9千多万,延续高增长。可惜的是,金域医学预收账款占销售收入比例较低(2019年营业收入为52.7亿元),不足与太说明业绩问题,但起码也是侧面说明公司的业绩的高增长,公司的股价也是从2018年开始起飞。当然了,2020年新冠疫情,核酸检测业务是公司业绩加速的阶段。公司的预收账款比较低,与公司第三方诊断业务周期短有比较大的关系,而不需要太高比例的预收账款账款。

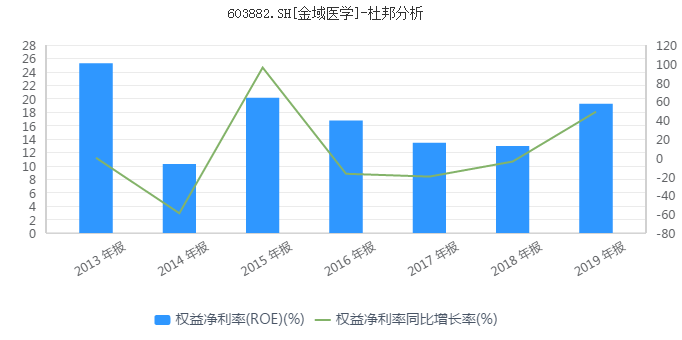

u 杜邦分析法

我们又用杜邦分析法来对盈利能力的驱动因素进行分析。

2018年净资产收益率ROE回落企稳,2019年大幅回升,非常好!那么,什么因素导致ROE回升?

我们又来寻找原因!

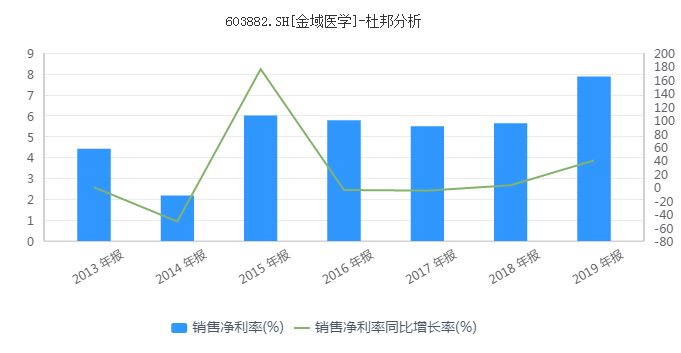

首先,我们看销售净利润率。2015-2018年期间,销售净利润率变化不大,2019年销售净利润率大幅大幅提升,销售利润率与ROE走势趋同。所以,我们大致可以判断净资产收益率ROE的提升主要受销售净利润率所驱动,至于产品提价的因素还是成本费用下降的因素,我们进一步分析。

从销售毛利率来看,2017-2019年毛利率并没有出现提升,反而出现小幅回落,说明2019年净资产收益率ROE回升并不是来自毛利率驱动而是来自费用率下降驱动。而2020年三季报销售毛利率提升到45.74%,比2019年报高出了6%左右,投资者看到这里应该感到兴奋了。至于毛利率的回升,到底产品服务价格的提升还是试剂单位成本的下降(我们查阅了试剂成本/营收占比,2018年、2019年均为32%左),我们需要致电董秘或与行业内人士进行核实。

其实我们可以对比一下金域医学和迪安诊断这两家公司。

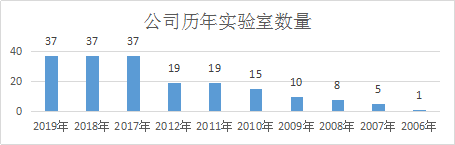

很明显,迪安诊断在医学诊断服务业务上毛利率要比金域医学要高,主要原因是迪安诊断有自家生产的试剂,带来医学诊断服务成本的下降。题外话,迪安诊断与金域医学的竞争过程中,关键要看迪安诊断实验室的布局,以及实验室什么时候跨过盈亏平衡。

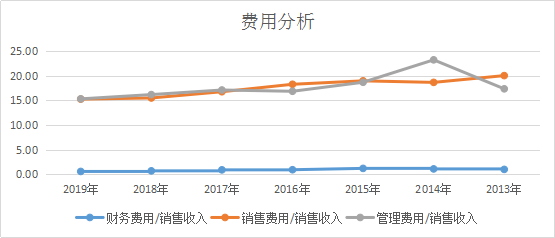

销售费用和管理费用销售收入占比连续几年逐步回落,这个导致盈利能力回升一个非常重要的因素。至于什么原因使得销售费用和管理费用占比逐年下降,我们再次使用年报搜索大法来寻找答案。

通过查阅年报,我们得知:由于省级实验室前期已基本布局完毕,基本已经度过了前期高速扩张的阶段,固定资产投入和人员增长放缓,公司的销售费用率及管理费用率均进入下行通道。

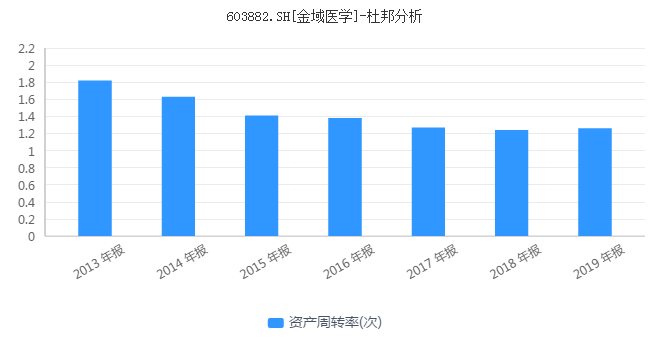

2013-2016年,资产周转率处在下滑阶段,主要是公司实验室处在扩张阶段,我们可以用在建工程和固定资产增速来验证。2018-2019年,资产周转率基本平稳,主要是因为公司省级实验室前期已基本布局完毕,度过了高速扩张期。

一般来讲,新建实验室一般需要3-5年的市场培育期才有望开始盈利。截至 2020 年中报,公司还有 8 个实验室未实现盈利,未来随着这些实验室扭亏为盈有望推动公司业绩高增长。

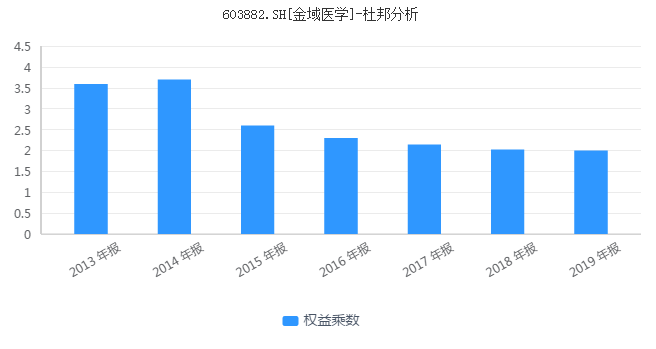

同样,公司权益乘数逐年回落,也是因为公司由高速扩张转为稳定经营后,公司融资需求的下降,所以财务风险相对较小。

至此,我们可以得出一个结论:金域医学业绩的核心驱动力在于实验室完善布局带来销售费用和管理费用的下降,以及试剂单位成本的下降。

注:文章中的所有的数据均来自同花顺iFinD以及上市公司公告

越声理财首席研究员 李孟祖

2021年1月17日星期日

(作者:李孟祖 )