作者:鲁政委,张文达, 郭于玮

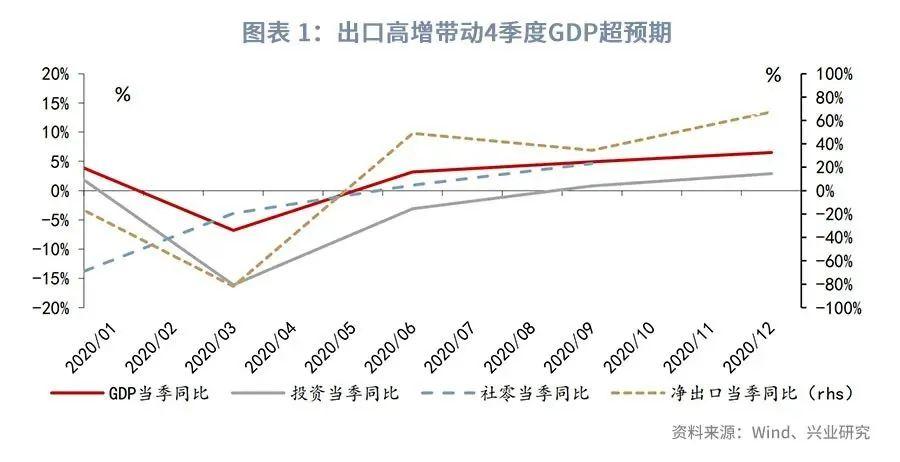

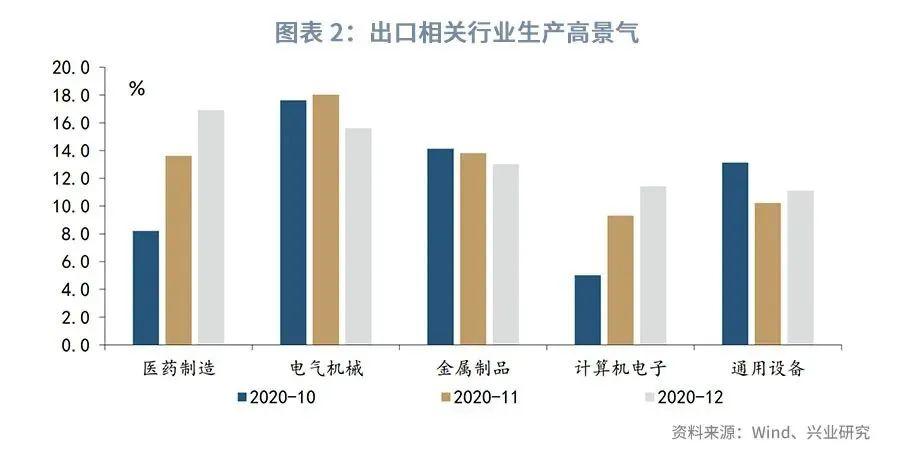

第四季度GDP同比录得6.5%,出口强劲是第四季度GDP超预期的主要原因。出口走强带动工业生产持续高位运行。12月份,工业增加值当月同比录得7.3%,医药制造(16.9%)、电气机械(15.6%)、计算机电子(11.4%)等出口相关行业表现强势。

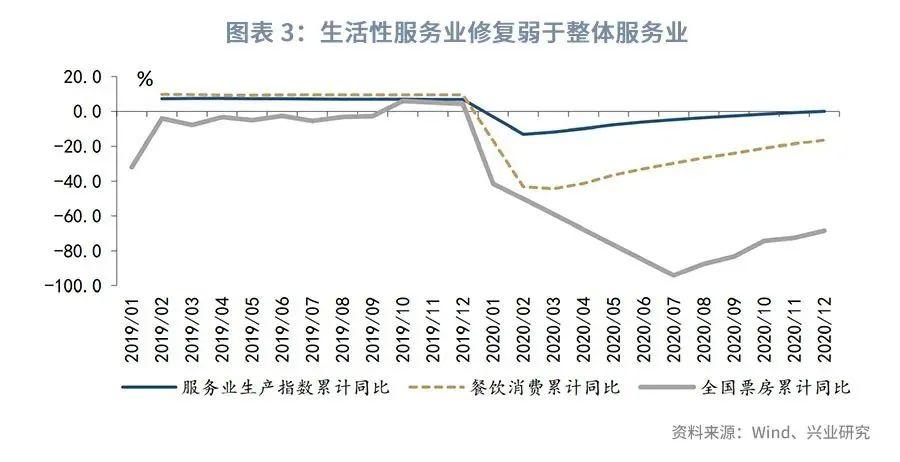

生产性服务业亦保持高景气度。第四季度,服务业生产指数同比增长7.7%,提升3.4个pct。信息技术服务业,金融业增加值全年增长16.9%、7.0%,显著高于2.1%的服务业整体增速。

生产火热,但12月社零当月同比仅录得4.6%。2020年第四季度城镇居民人均可支配收入的中位数当季同比较前一季度下行,居民的收入提升及分配仍有较大提升空间,农民工受疫情影响减少外出就业,提前返乡,居民房租等财产性收入则相应下降,拖累消费回升。

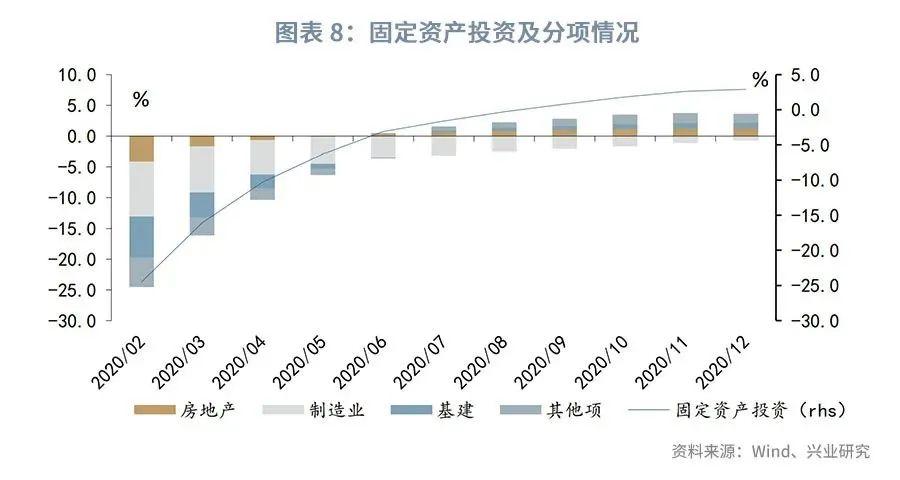

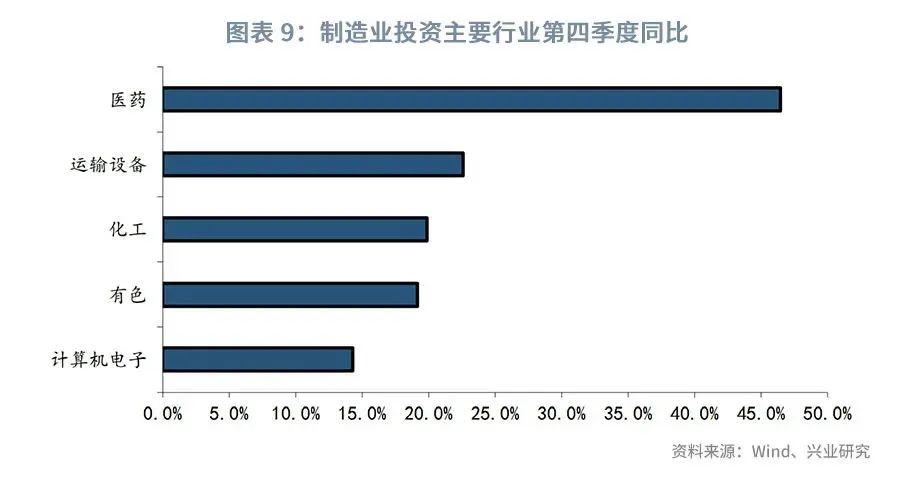

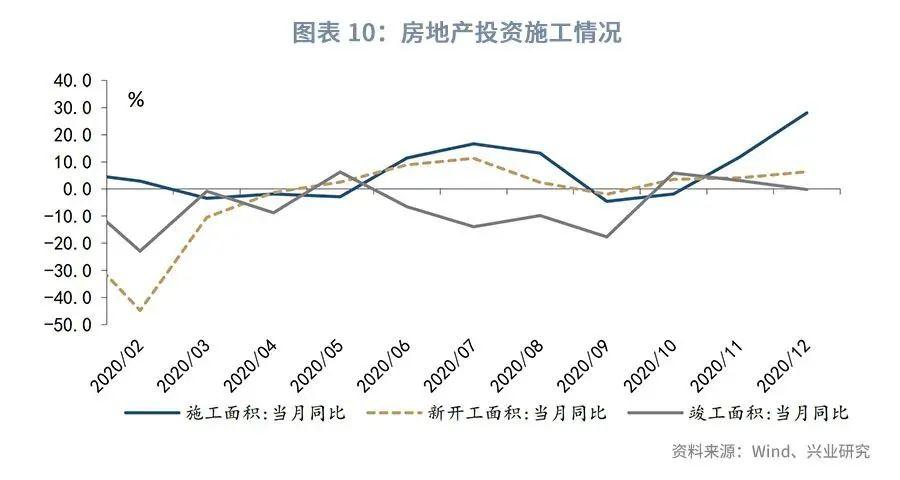

投资方面,固定资产投资当月同比自高位回落至5.9%。制造业投资一枝独秀,医药(46.5%)、运输设备(22.6%)、计算机电子(14.3%)等出口相关行业投资高企。房地产投资继续回落,但当前销售火热,后续仍有支撑。基建投资则受经济回暖、资金动能减弱影响稳步下行。

后续仍需注重经济内生动能的培育,促进消费回升,以减弱经济的不确定性。

事件:

2020 年第四季度 GDP 同比6.5%,前值 4.9%,我们预期值6.3%,市场预期值为6.2%。2020年12月社会消费品零售同比4.6%,前值5.0%,我们预期值5.6%,市场预期值为5.5%。固定资产投资累计同比2.9%,前值2.6%,我们的预期值3.2%,市场预期值为3.2%。工业增加值同比7.3%,前值7.0%,我们预期值6.7%,市场预期值6.9%。

点评:

我国第四季度GDP同比录得6.5%,超出市场预期。从GDP分项表现来看,出口的强劲走势是第四季度GDP超预期的主要原因。第四季度,净出口当季同比录得67.3%,而社零、投资的当季同比仅录得4.6%和2.9%。

一、生产进击走高

出口的大幅走强带动工业生产持续高位运行。12月份,工业增加值当月同比录得7.3%,高位攀升0.3个pct,录得2018年2月以来的最高值。从行业表现来看,医药制造(16.9%)、电气机械(15.6%)、计算机电子(11.4%)等主力出口产品所在行业工业增加值当月同比数据表现强势。集装箱紧缺带动金属制品业(13.8%)生产高位运行。下游生产的持续高景气,当前正逐步向通用设备、专用设备、钢铁、化工等中上游传导。

生产性服务业亦保持高景气度。第四季度,服务业生产指数同比增长7.7%,提升3.4个pct,全年录得2.1%。从结构上看,服务业的修复主要以生产性服务业为主。根据统计局披露数据,信息技术服务业,金融业增加值全年增长16.9%、7.0%,显著高于服务业整体增速。但餐饮、旅游、电影等生活性服务业仍受疫情拖累。12月餐饮消费当月同比录得0.4%,第四季度同比仅录得0.2%。

二、消费疲软走弱

与生产第四季度高位运行相反,消费步入第四季度以来修复过程呈现疲态。12月,社零当月同比仅录得4.6%,较11月份下行0.4个pct。为何生产火热,消费却迟迟无法回暖?

1、居民收入水平改善有限

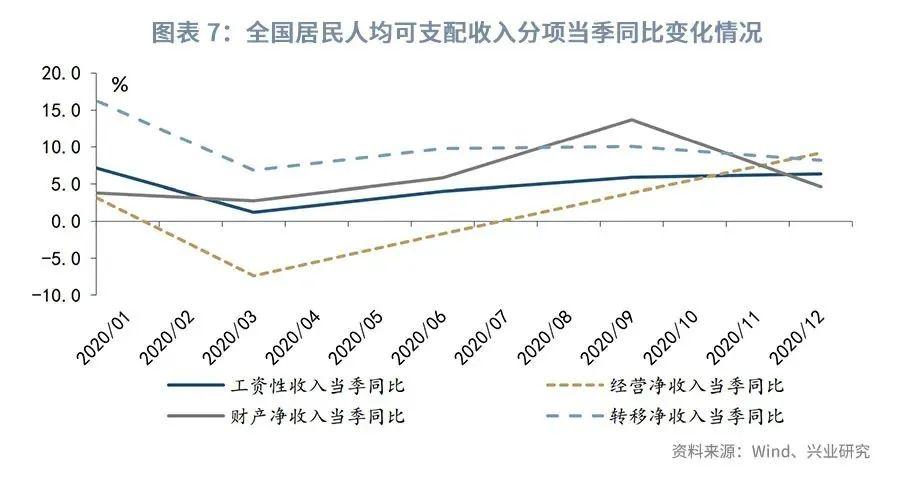

2020年第四季度城镇居民人均可支配收入的中位数当季同比仅录得4.3%,较第三季度出现明显下行,居民整体收入水平提升放慢。此外,城镇居民人均可支配收入的均值当季同比则录得5.7%,意味着贫富分化或有所拉大。两者均不利于消费回升。

我们也可以从消费结构的变化上,观测到这一现象。2020年以来,网络商品实物消费与限额以下消费的当月同比呈现较为明显的负相关性。而12月份,限额以下商品消费由-7.6%大幅升至1.1%,但是网络实物消费当月同比仅录得6.4%,这意味着2020年网络消费的走强或主要是由于线下消费线上化,增量消费则相对有限。

2、就业仍有改善空间

统计局数据显示,2020年全年农民工总数较2019年下降517万人,同比1.8%,其中外出农民工数量下降2.7%。疫情影响下,部分农民工放弃外出务工,部分农民工选择本地就业,当地相对较低的工资价格或一定程度影响居民消费。当前,江浙沪地区制造业企业招工难问题不断凸显,但是另一方面许多农民工受疫情影响未能有效流动。后续消费的恢复仍有待疫情恢复,居民生产生活进一步恢复正常。

3、财产性收入下降

从全国居民人均可支配收入分项当季同比变化情况看,第四季度以来居民财产性收入出现较为明显的下行。第四季度,受疫情影响,许多农民工提前返乡,流动人口下降,租房需求下行,导致居民财产性收入下降,一定程度上拖累消费回升。

三、投资边际回落

消费之外,固定资产投资增速亦边际回落。12月份,固定资产投资累计同比录得2.9%,其当月同比录得5.9%,较上月下行3.8个pct。整体来看,当前固定资产投资呈现制造业投资一枝独秀的表现。

1、制造业投资仍显分化

12月份,制造业投资当月同比录得10.2%,较上个月略有回落,但是仍处于近年来的高位。从制造业投资第四季度同比来看,除医药(46.5%)、运输设备(22.6%)、计算机电子(14.3%)等下游行业外,中游有色(19.9%)、化工(19.2%)的投资同样迅速扩大,高于8.7%的制造业整体水平。当前,出口景气、设备更新需求叠加下,制造业景气逐渐扩散。但当前外需成为带动制造业投资提升的重要影响因素,仍需警惕国际疫情形势变化对出口乃至整体经济形势的影响。

2、房地产投资回落

12月份,房地产投资当月同比由10.9%继续下滑至9.4%。从结构上看,当前房地产投资逐渐转向以建安投资为主。12月份,房地产施工面积、新开工面积当月同比分别录得28.0%和6.3%,较11月份均继续上行。土地购置费数据或是本月房地产投资下行的原因。

但就后市来看,房地产投资的韧性值得期待。12月房地产销售当月同比仍保持着11.5%高位,全年累计同比更是录得2.6%。强劲的销售有助于房企去库存,同时也缓解房企融资压力。12月份,房地产融资当月同比已录得21.8%,其中,定金及预收款当月同比已录得33.3%。当前,房企库存下滑,资金压力较小,建安投资有望支撑房地产投资韧性。

3、基建投资继续下行

12月份基建投资(全口径)当月同比录得4.3%,保持下行节奏。12月份,冷冬叠加生产火热,限电供暖供需问题突出,电力热力投资较12月明显走高。但是年末转冷加之资金动能下降,基建投资增速整体下行。后续预计基建增速将平稳回落。

当前,经济主要动能来自净出口,投资、消费动能则有所减弱。后续仍需注重经济内生动能的培育,尤其是消费的回升,以减弱经济的不确定性。

特别提示

本报告内容仅对宏观经济进行分析,不包含对证券及证券相关产品的投资评级或估值分析,不属于证券报告,也不构成对投资人的建议。

(作者:鲁政委 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。