正如我们在2020年12月19日报告中明确指出的那样,1月上半月,受银行信贷投放“开门红”效应的影响,跨年之后,票据利率转为上行,结束了和NCD利率的倒挂,而NCD利率则继续回落。票据利率再度上演“反转”行情。第一季度票据利率走势还可能出现出人意料的“反转”吗?

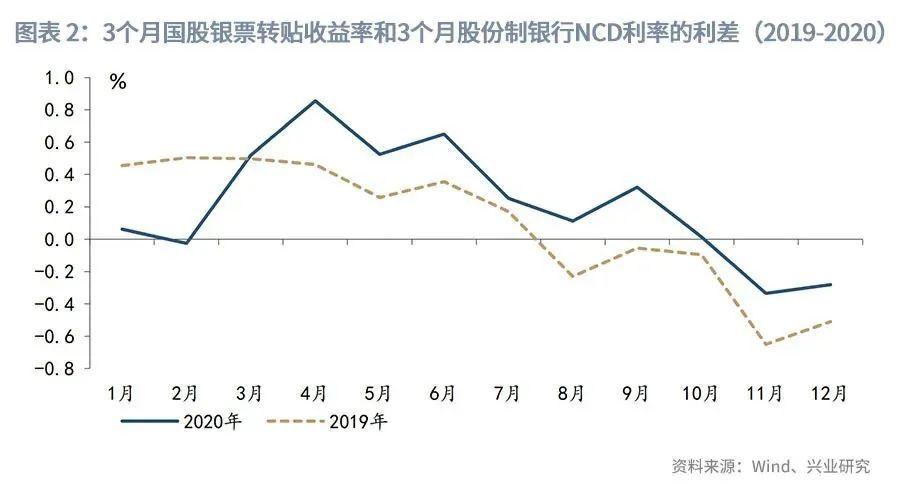

从信贷因素来看,受信贷投放“开门红”的影响,1-4月票据和NCD的利差通常处于全年高位。当前票据曲线较为平坦,短端票据利率相较于NCD利率的利差更大。

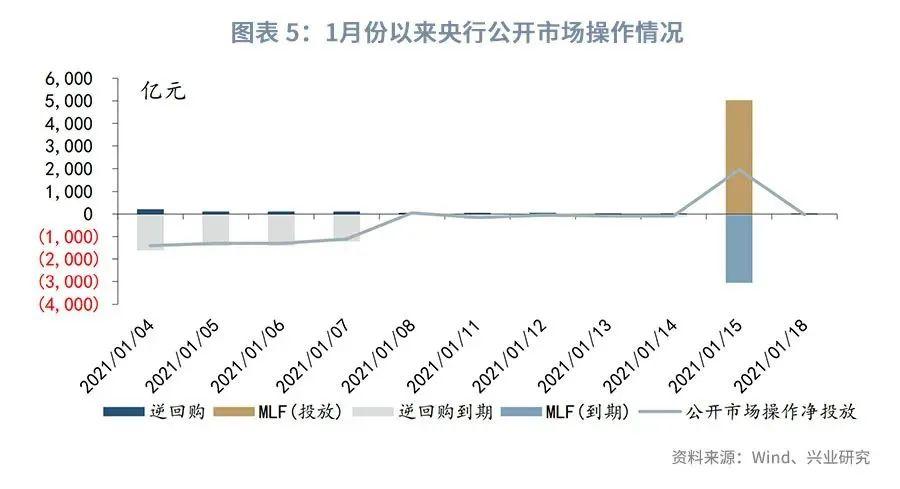

从流动性因素来看,1月上半月,央行罕见地连续多日投放规模在200亿元以下的“迷你”逆回购,同时在12月15日开展5000亿元MLF操作,上述操作一方面向市场传递维持流动性合理充裕的信号,稳定市场预期;另一方面,逆回购投放量极小且边际递减、MLF小幅缩量,似乎表明央行并不希望流动性进一步宽松。随着跨年流动性的逐步到期回笼,DR007已经逐步向7天逆回购水平收敛;1年期NCD利率低于1年期MLF利率,进一步下行空间不大。

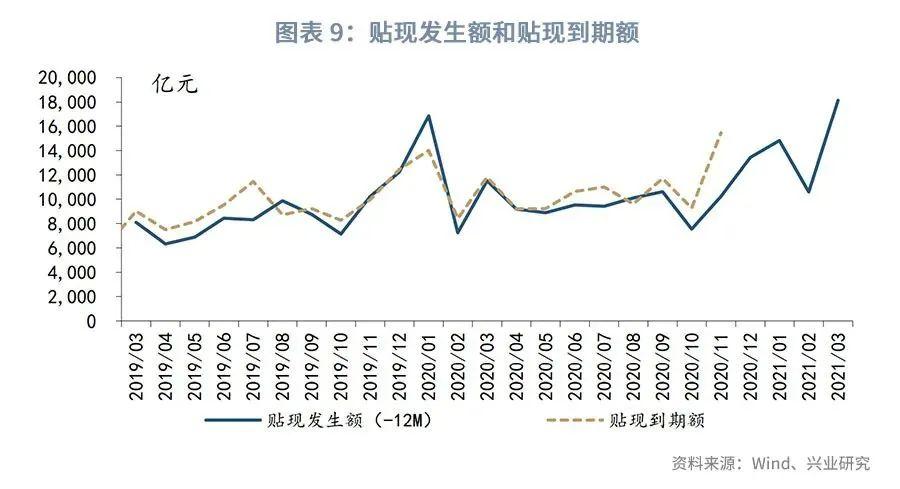

从开票量来看,预计1月份和3月份的开票量较大,2月份由于春节假期,开票量会较少。2021年1月上半月数据显示,开票规模略低于上年水平,贴现比例和上年同期基本持平;考虑到2020年3月的开票量较大,由此可能导致2021年3月的票据到期量高于历年同期。

综合上述因素,展望第一季度后续票据利率走势,本轮票据利率上行的行情可能延续至1月末,短端资金利率下行后往上向政策利率收敛,可能助推票据利率的进一步上行;2月份春节前后,票据市场开票量下降,且央行开启春节前流动性投放,票据利率可能以震荡为主;随着春节后流动性的回笼,企业节后开票量再度增加,票据利率可能再度上行,但预计今年第一季度开票量会低于上年同期。在票据利率快速上行阶段,短端票据利率相对而言上行幅度更大,可以适当把握阶段性的交易机会。

一、票据春季行情还有几波“反转”?

正如我们在2020年12月19日的报告《两节流动性无忧,但票据利率将“抬头”》 [1] 中指出的那样,1月上半月,受银行信贷投放“开门红”效应的影响,跨元旦之后的票据利率转为上行,结束了之前和NCD利率的倒挂,而NCD利率则继续回落,票据利率再度上演“反转”行情。

那么,2021年第一季度票据利率走势还可能出现出人意料的“反转”吗?

从历史上票据市场的走势来看,第一季度的票据利率通常跌宕起伏,行情走势可能出现多次反转: 例如,2019年第一季度,票据利率上行至1月末(2019年2月4日为除夕),2月份,票据利率震荡下行,到3月份,票据利率转为上行,并在月末快速冲高;又如2020年第一季度,1月份,票据利率上行至春节前(2020年1月24日为除夕),2月份,新冠疫情爆发后,票据市场开票量明显下降,在央行进行宽松货币政策操作的背景下,票据利率在2月初回落,但自2月中下旬开始,票据市场快速恢复,开票和交易都较为火热,尽管资金利率持续下行,但票据利率基本走平,甚至在3月末大幅上行。

这主要是因为,影响票据市场的几大因素在第一季度纷纷登场,出现共振,由此导致票据利率通常在第一季度的波动也会较大。 从信贷因素来看,第一季度是信贷投放的旺季,信贷因素对票据市场影响表现得较为明显;从流动环境来看,由于跨元旦和跨春节前后的流动性投放和回笼,第一季度的流动性环境虽然可能整体较为宽松,但个别时点的利率波动较大;从企业开票行为来看,第一季度是企业开票的旺季,票源供应量较大,春节假期所在月份,开票量通常较小。

一是,信贷因素。受信贷投放“开门红”的影响,1月-4月票据和NCD的利差通常处于全年高位。 从信贷因素对票据利率的影响来看,年初银行信贷集中投放,信贷因素对票据利率的影响体现为票据利率相较于资金利率出现正利差,1月至4月,二者利差经常达到全年最高水平。

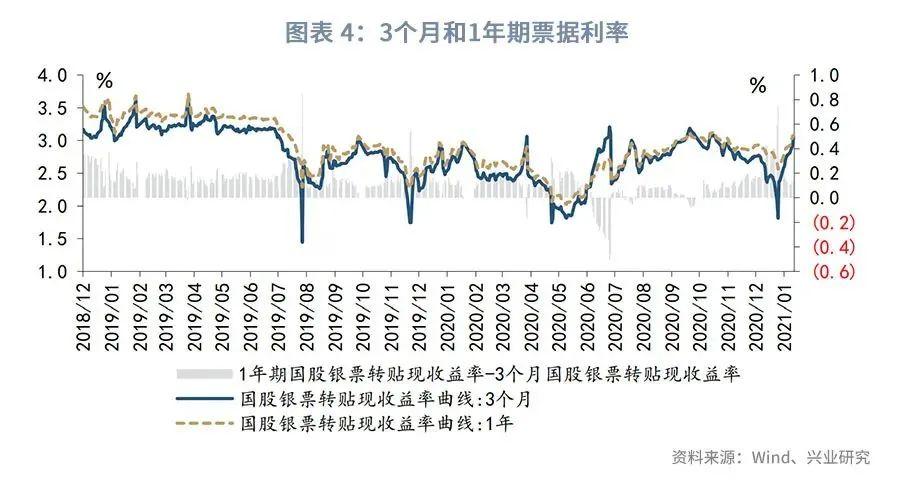

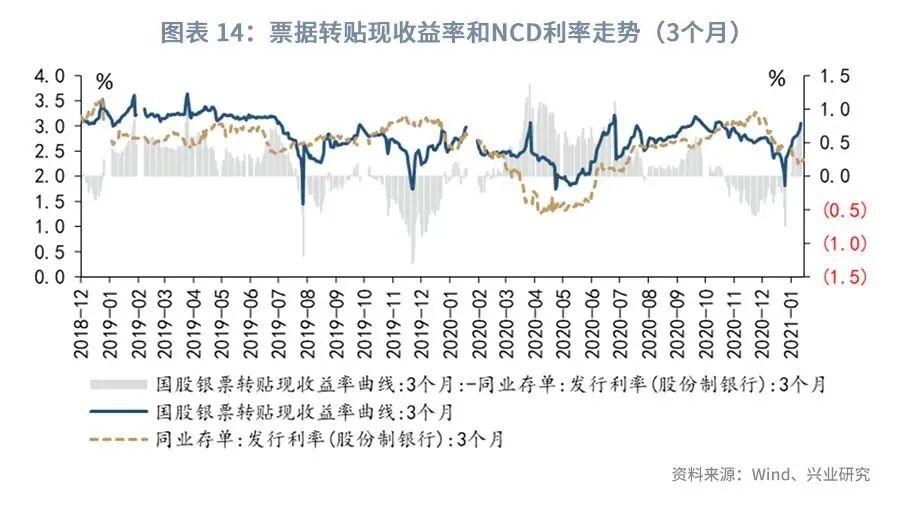

从不同期限的票据利率和NCD利率的利差来看,当前短端票据利率相较于NCD利率的利差更大。 当前票据曲线较为平坦,截至1月15日,3个月和1年期国股银票转贴收益率分别为3.05%和3.07%,3个月和1年期票据利率基本持平;相较而言, 3个月国股银票转贴收益率和NCD利率之间的利差更大,1月15日,二者利差达到了77bp,而1年期国股银票转贴收益率和NCD利率之间的利差仅为29bp。 在票据利率上行阶段,由于短端利率的波动幅度较大,票据的长短端的期限利差通常收窄,甚至会出现倒挂,类似的情形也同样出现在2019年1月、2020年1月;2020年6月和9月,均出现了长端和短端票据利率的明显倒挂。对于第一季度的票据市场,可以根据票据曲线形态的特点,抓住阶段性的交易机会。

二是,流动性因素。由于跨元旦和跨春节前后的流动性投放和回笼,第一季度的流动性环境虽然可能整体较为宽松,但个别时点的利率波动较大 。从历史经验来看,跨元旦之后,资金利率通常较上年12月回落,随着7天和14天逆回购等短期跨年流动性的回笼,1月份资金利率波动加剧,临近春节,央行通常会再开始春节前流动性投放操作,待春节之后,流动性则逐步回笼。

从2021年1月份央行的操作来看, 1月上半月,央行通过罕见的连续多日投放规模在200亿元以下的“迷你”逆回购,且投放规模逐步由200亿元递减至20亿元;1月15日,央行进行5000亿元MLF操作,小幅缩量续作1月份到期的MLF(3000亿元)和TMLF(2405亿元)。上述操作一方面向市场传递维持流动性合理充裕的信号,稳定市场预期;另一方面,逆回购投放量极小且边际递减、MLF小幅缩量,似乎表明央行并不希望流动性进一步宽松。

12月份央行表示要“引导市场利率围绕央行政策利率中枢运行”,上述操作进一步确认货币市场利率已经回调到位,进一步下行空间不大。 12月21日央行党委召开会议传达学习中央经济工作会议精神表示,要“引导市场利率围绕央行政策利率中枢运行”,12月份货币市场利率明显回落。从隔夜和7天回购利率的走势来看,随着跨年流动性的逐步到期回笼,当前短端利率已经逐步向7天逆回购水平收敛,1月18日,DR001和DR007已经分别回升至2.14%和2.18%。从1年期NCD利率来看,1月18日,1年期股份制银行NCD发行利率为2.80%,1月份以来,1年期NCD利率已经回落至1年期MLF利率之下。

三是,季节性因素。票据市场开票量的季节性,在第一季度也表现得尤为明显,岁末年初,企业票据支付需求旺盛,预计1月份和3月份的开票量较大,2月份由于春节假期,开票量较少。 从1月上半月的开票量来看,1月1日至15日,票据承兑发生额为 11,137亿元,略低于上年同期的12861亿元,贴现比例为71%,和上年同期基本持平, 显示近期企业开票和贴现都较为活跃,开票规模略低于上年水平,贴现意愿已经明显恢复。 第一季度开票量整体较大,春节所在月份开票量通常较少(2018-2019年春节均在2月份)。2020年春节在1月份,由于疫情的影响,2月份开票明显下滑,在复工复产的初期,票据成为企业支付和融资的重要渠道,2020年3月份的开票量较往年显著上升, 这可能意味着2021年3月,票据的到期量也会高于历年同期的水平。 综合上述因素,2021年第一季度,开票量整体可能低于上年同期,3月份票据到期规模较大,在第一季度票据资产整体供大于求的环境下,可以部分对冲票据利率的上行压力。

综合上述因素,展望第一季度后续票据利率走势, 本轮票据利率上行的行情可能延续至1月末,短端资金利率向政策利率的收敛,可能助推票据利率的进一步上行;2月份春节前后,票据市场开票量下降,且央行开启春节前流动性投放,票据利率可能以震荡为主;随着春节后流动性的回笼,企业节后开票量再度增加,票据利率可能再度上行,但预计今年第一季度开票量低于上年同期。在票据利率快速上行阶段,短端票据利率相对而言上行幅度更大,可以适当把握阶段性的交易机会。

二、1月上半月票据市场回顾

1月上半月,票据市场开票和交易较为活跃;1月以来,不同期限的票据利率均上行,同时NCD利率回落,票据利率和NCD利率之间结束倒挂。

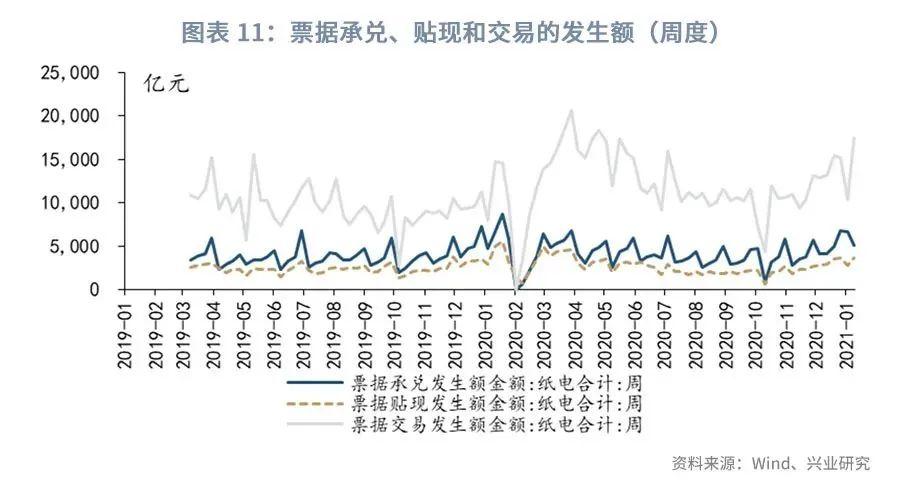

从票据市场的一级和二级交易规模来看(图表11) ,1月上半月,票据承兑发生额为 11,137亿元;票据贴现发生额为7,853亿元;票据贴现比例(贴现发生额/承兑发生额)为71%,贴现比例和2020年同期基本持平;票据交易(含转贴现、质押式回购和买断式回购)发生额为34,427亿元。

从不同期限的票据转贴现利率和收益率来看(图表12) ,1月15日,3个月、6个月和1年期国股转贴现利率分别为3.03%、2.97%、2.97%,较上月末分别上行66bp、44bp和41bp;3个月、6个月和1年期国股转贴现收益率分别为3.05%、3.01%和3.07%,较上月末分别上行67bp、46bp和43bp。

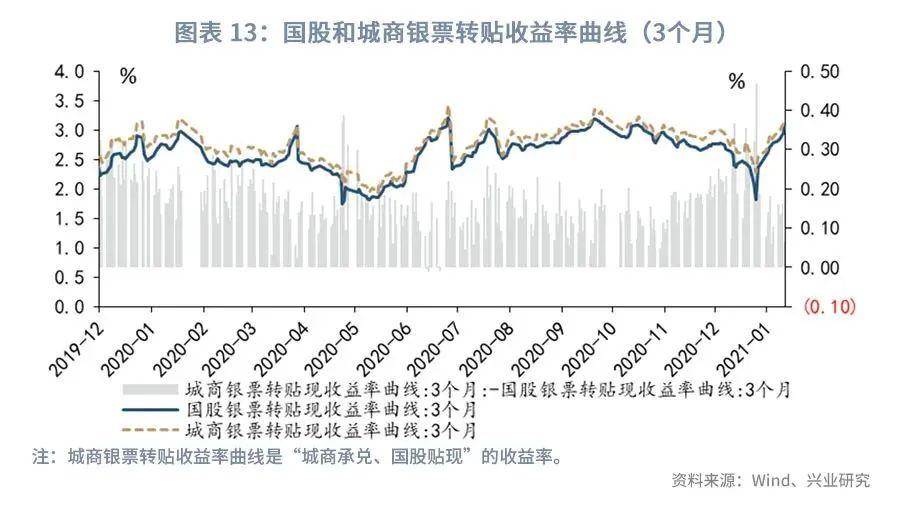

从不同承兑主体的票据转贴现利率和收益率来看(图表13) ,1月15日,3个月国股和城商银票转贴现利率分别为3.03%和3.09%,利差为6bp;3个月国股和城商银票转贴收益率分别为3.05%%和3.12%,利差为6bp。

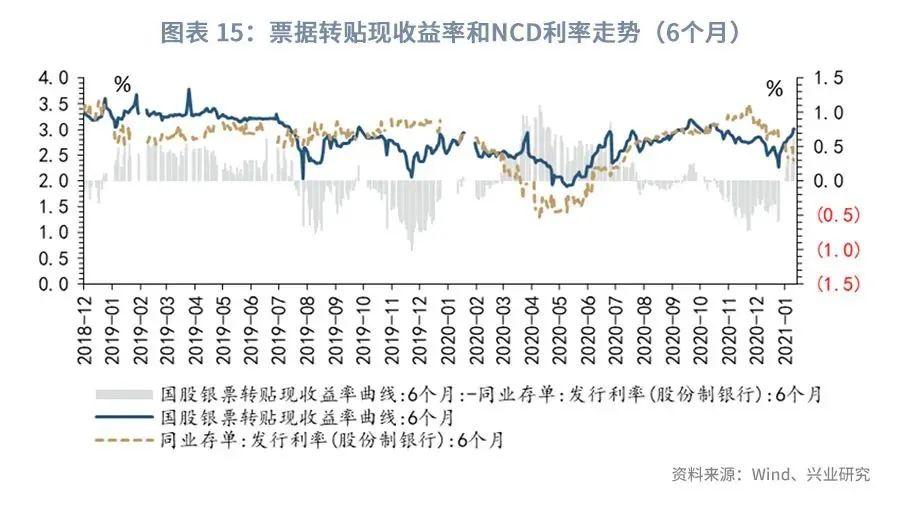

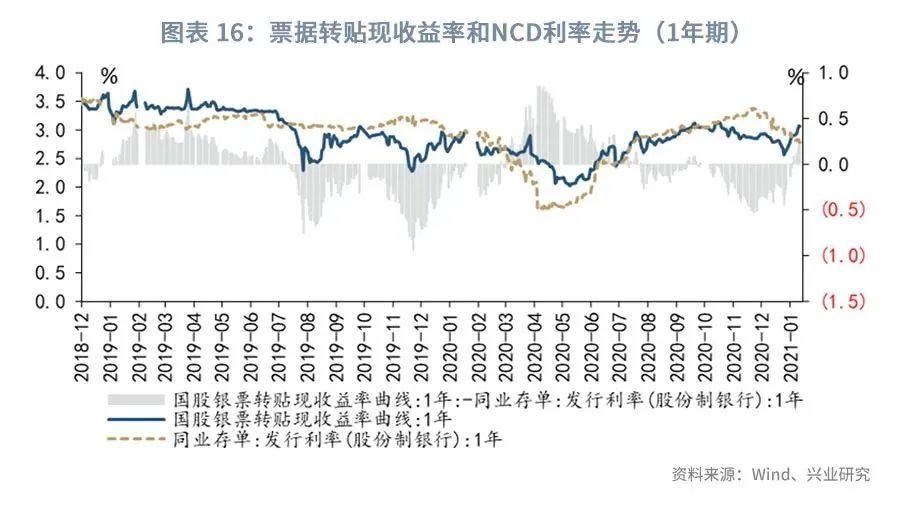

从票据转贴现收益率和NCD利率的关系来看 ,1月15日,3个月国股转贴现收益率和股份制银行NCD利率分别为3.05%和2.28%,利差为77bp(图表14);6个月国股转贴现收益率和股份制银行NCD利率分别为3.01%和2.40%,利差为61bp(图表15);1年期国股转贴现收益率和股份制银行NCD利率分别为3.07 %和2.78%,利差为29bp(图表16)。

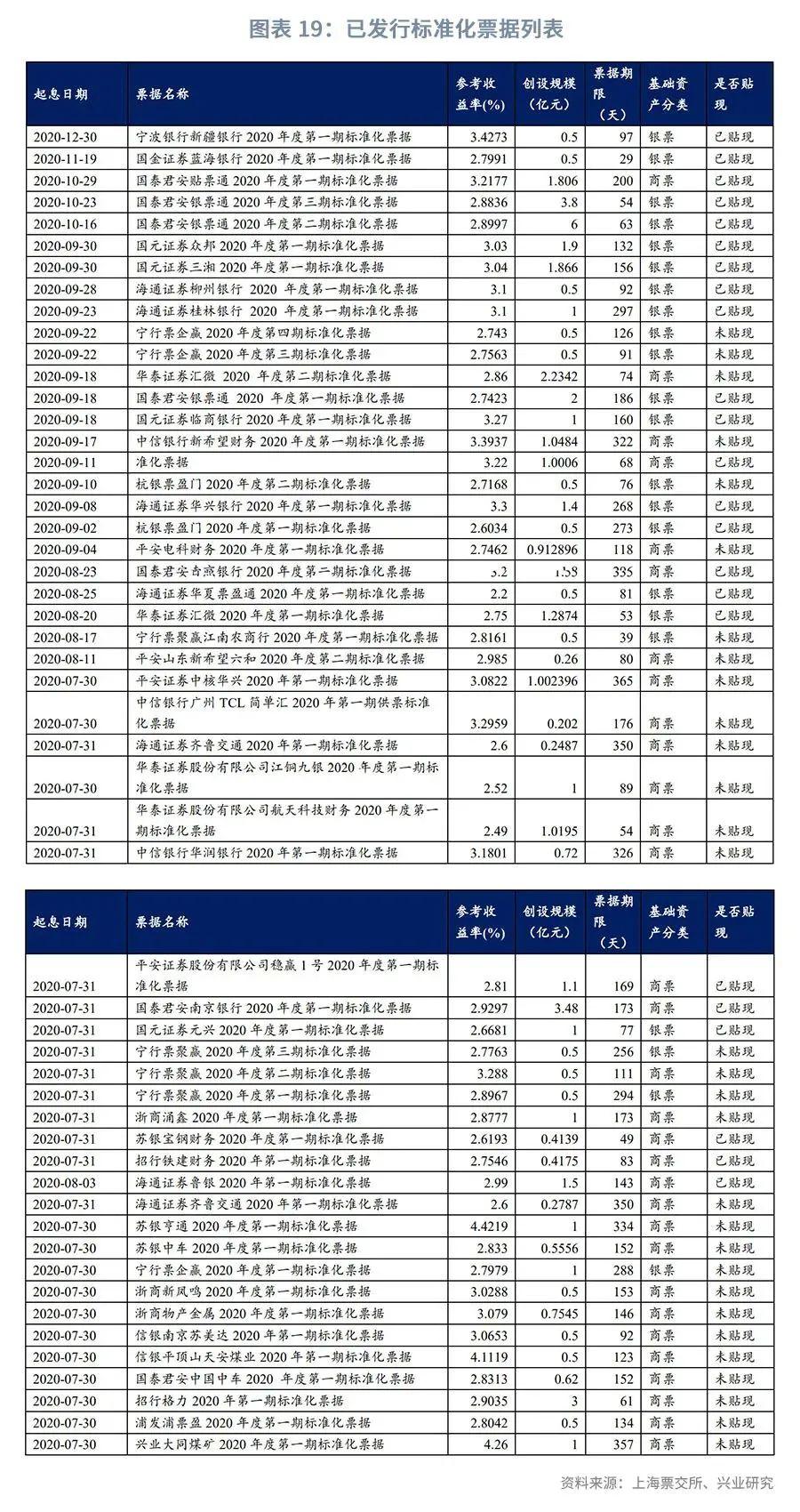

从标准化票据的发行来看(图表19) ,1月上半月,无新增标准化票据发行;截至12月末合计发行59单,合计规模61.97亿元,其中,36单为商业承兑汇票,23单为银行承兑汇票;34单为未贴现票据,25单为已贴现票据。截至1月15日,标准化票据综合指数、银票指数和商票指数的平均收益率分别为2.67%、2.49%和2.83% ,较上月末分别下行46bp、54bp和38bp(图表17);已贴现商票和未贴现商票平均收益率分别为2.35%和4.29%,较上月末分别下行41bp和28bp(图表18)。

注:

[1] 何帆、鲁政委,《两节流动性无忧,但票据利率将“抬头”》,发布于2020/12/19,https://app.cibresearch.com/shareUrl?name=0000000075ba63ce01767ab00da450e6(查于2021/1/17)

特别提示

本报告内容仅对宏观经济进行分析,不包含对证券及证券相关产品的投资评级或估值分析,不属于证券报告,也不构成对投资人的建议。

(作者:鲁政委 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。