近日,四川丁点儿食品开发股份有限公司(简称:丁点儿)发布《首次公开发行股票招股说明书》(申报稿),拟公开发行股票3033.5万股,保荐机构为宏信证券。

丁点儿成立于2004年,属于食品制造业。公司是一家以川味复合调味料、川味特色花椒油为主导产品的川味特色调味料企业。公司在西南、华北、华东、东北地区的销售收入较高,合计占比85%左右。

这家公司的经营情况如何?又有哪些风险点值得注意?南财AI新闻实验室来为大家扒一扒。

受疫情冲击,业绩负增长

先看公司整体的营收和净利润情况,2019年,公司实现营收2.2亿元,同比增长13.39%,较2018年3.4%的增速有所提升,2019年扣非净利润为4400万元,同比增长34.63%,超营收增速,较2018年-9.93%的净利润增速提升明显。

从招股书最新的数据来看,2020年上半年,公司实现营收7049万元,同比下降29.85%,同期扣非净利润为407万元,同比下降80.83%,公司解释,主要是因为新冠疫情爆发后,餐饮业受到巨大冲击,对公司的经营业绩造成较大影响。

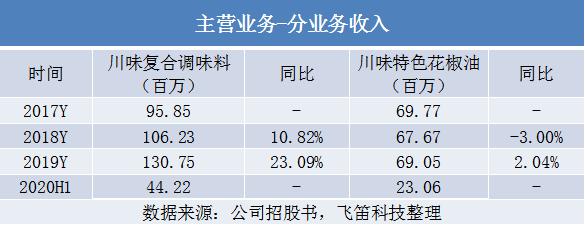

从主营业务结构来看,公司主营业务收入主要来源于川味复合调味料、川味特色花椒油等川味特色调味品的销售,报告期内,这两大类产品合计占公司主营业务收入的比重分别为88%、90%、91%和96%。其中,川味复合调味料占主营业务收入的比重最大,且占比逐年提升。

接下来,具体简析两大类产品的收入情况。

如上表所示,公司营收的增长主要来源于川味复合调味料的增长,公司川味复合调味料包括酱、汁、粉、油四大系列,2018年和2019年,公司川味复合调味料销售收入分别增长10.82%和23.09%,主要受益于公司销售渠道的拓展以及核心大单品营销策略的执行,干锅酱、干锅香、麻辣鸡鲜、椒麻鸡汁等酱、汁系列的核心产品销量快速增长,新产品的不断上市和推广也带动了公司川味复合调味料销量的增长。

公司川味特色花椒油产品主要包括汉源红花椒油和藤椒油两大系列。报告期内,公司川味特色花椒油销售收入总体相对稳定。2019年小幅上涨,主要由于受甘肃等花椒传统产区因低温冻害天气减产的影响,2018年花椒市场价格涨幅较大,公司上调了汉源红花椒油价格。

受疫情冲击,这两大类产品在2020年上半年的销售收入均有所下滑。

毛利率波动较大

从毛利率来看,报告期内,公司的主营业务毛利率波动较大,分别为43.29%、40.53%、44.67%和35.61%。主要是分业务毛利率波动所致。

报告期内,公司川味复合调味料的毛利率分别为52.44%、50.54%、51.98%和46.66%。其中2018年由于主要原材料价格上涨较快,拉升了平均成本,当期毛利率有所下滑。2020年上半年毛利率下降了4.78个百分点,主要是受疫情影响,公司加快推出面向家庭消费市场的C端产品,C端产品收入比重大幅提高,但毛利率较低,拉低了川味复合调味料整体毛利率。

报告期内,公司川味特色花椒油的毛利率分别为32.00%、24.55%、32.75%和17.19%。其中,2018年大幅下降,主要由于当年由于低温、冻害天气影响,我国红花椒的重要产地甘肃地区红花椒减产,花椒价格大幅上涨,成本上升导致川味特色花椒油产品毛利率下降。2019年,公司上调了汉源红花椒油产品的售价,毛利率有所回升。2020年上半年毛利率大降则是公司结合市场情况,调整产品价格所致。

最后来看公司的费用管控能力,报告期内,公司的期间费用金额分别为6562万元、3824万元、4459万元和1836万元,期间费用率分别为35.02%、19.74%、20.29%和26.04%。2017年度期间费用较高,主要受股份支付费用大幅增加影响。

销售模式单一

以上为公司的经营情况,公司还存在以下风险点,值得大家注意。

首先是原材料价格波动风险,公司生产过程中所需要的花椒、菜籽油、大豆油、淀粉、包装材料等直接材料成本占生产成本的比重在90%左右。这些主要原材料受市场供需影响价格波动幅度较大,如遇气候变化、自然灾害等情况采购单价将大幅上升,影响公司毛利率和盈利能力。

其次是销售模式单一的风险,公司的产品销售以经销模式为主,报告期内,经销模式占公司主营业务收入的比重分别为95.60%、97.28%、94.46%和 91.06%。如果公司对经销商的管理未能跟上业务发展,可能会出现经销商市场秩序混乱的情况,甚至导致重要经销商发生变动,从而对公司的经营业绩和竞争能力造成不利影响。

声明:文章内容仅供参考,不构成投资建议

(作者:黄涛 编辑:朱益民)