2020年是我国资本市场设立30周年。30年来,中国资本市场从无到有,从小到大,破浪前行,如今A股已跻身全球第二大证券市场。2020年也是我国资本市场改革的关键之年,注册制改革并在科创板、创业板试点落地,多层次的资本市场体系羽翼渐丰。

随着科创板平稳运行,创业板注册制改革成功落地,2020年成为股权融资大年,A股市场已经进入快速扩容新阶段。

2020年A股IPO融资规模再创新高。据统计,截至12月31日,2020年以来A股上市及挂牌新股(含新三板)已经突破396家,较2019年的203家同比增长95.07%;总融资规模超过4725亿元人民币,较2019年的2535亿元同比增长86.39%,超过了不少市场人士的预期。

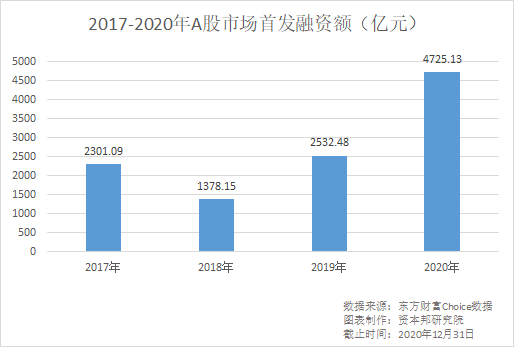

截至2020年12月31日,沪深两市累计共有4140家上市公司,总市值达79.72万亿元,同比增长34%。过去几年,新股募资额呈上涨趋势。2017年、2018年、2019年、2020年,A股市场首发融资额分别为2301.09亿元、1378.15亿元、2532.48亿元、4725.13亿元。

在A股改革稳步推进的同时,中国企业赴境外上市的热情依旧不减。其中,港股和美股市场依然是中国企业跨境上市的首选目标。

据统计,2020年全年,共计166家中国企业在港美股市场成功上市,其中34家中概股在美股市场上市,较2019年的32家中企增加了2家。132家中国企业在港股上市,较2019年的139家减少7家。

2020年全年,中国企业在境外IPO募资额总计达3762.16亿人民币,其中港股市场募资额为2917.45亿人民币,美股市场募资额为844.71亿人民币(以2020年美元兑人民币及港元兑人民币平均汇率计算)。

2020年港股IPO盘点

一、区域分布:119家内地企业成功赴港上市

从上市板块来看,2020年共有126家中国公司选择在港交所主板上市,6家公司在GEM板上市(以下图表数据均指代中国企业)。

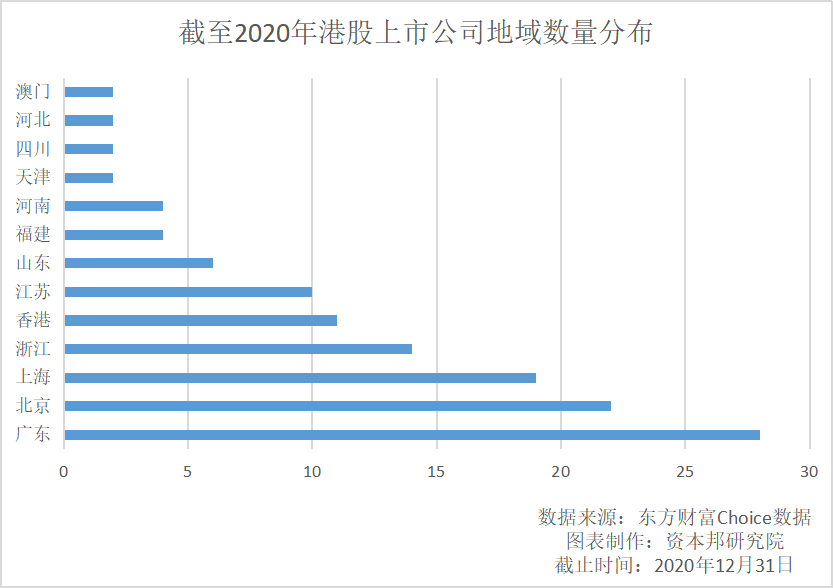

从地域分布来看,其中内地企业119家,占比90.15%;香港本土企业11家,占比8.33%;澳门本土企业2家。可见,内地企业在数量上占据绝对优势,贡献了香港IPO的九成江山。在内地企业中,广东省诞生了最多上市公司,有28家;北京位列第二,有22家企业;上海第三,有19家上市公司。

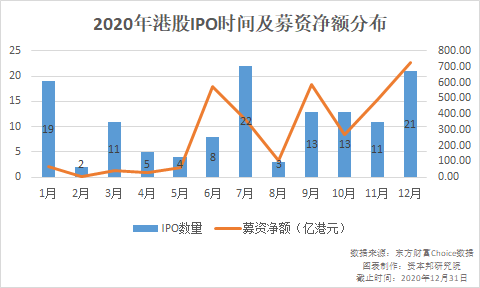

从上市时间来看,2020年7月份赴港上市的中国企业数量最多,共有22家公司在港成功上市;其次是12月份,共有21家公司在港交所挂牌。

具体来看,2020年1月份末中国疫情大面积爆发,导致上半年仅有49家中企赴港IPO,相比去年同期的64家,减少23.43%。随着6月份国内疫情影响逐渐降低,港股IPO数量出现“报复性”增长,在7月达到峰值,共有22家中国企业挂牌上市。

在经历了8月仅有3宗IPO的淡季之后,港股新股市场在9-10月迎来了新一轮发行潮,医药和物业新股集中来袭。9、10月均有13家公司成功完成港股IPO,12月再次达到高值,共有21家登陆港交所。

二、募资情况:募资净额达3325.44亿港元,12只超大型新股抢占超五成融资净额

从募资情况来看,2020年,132只新股共计募资3325.44亿港元。总融资净额比2019年全年中国企业融资净额2147亿港元超出了1178.44亿港元。其中,募资规模最大的月份为12月,达到726.64亿港元,9月和6月募资净额也双双超过500亿港元,分别为589.83亿港元以及575.61亿港元,主要得益于期间几只较大型新股的贡献。

从个股募资额分布来看,2020年大部分新股的募资额集中在0-30亿港元之间,其中38只新股的募资额不足1亿港元,占比28.8%。但是少数超大型新股瓜分了大部分资金池,呈现出明显的头部集中效应。

(注:纵轴为企业数量)

2020年受美股监管环境趋严和港股政策利好的影响,港交所迎来了多只中概股二次上市与超大型新股挂牌。其中,京东集团-SW、网易-S、百胜中国-S、中通快递-SW、新东方-S、万国数据六只第二上市新股的融资规模均超过80亿港元,再加上华润万象生活、蓝月亮集团、京东健康、渤海银行、泰格医药和农夫山泉共计有12只超大型新股,其融资额占到2020年总融资净额的54.7%。其中京东集团募资规模最大,募资净额达297.71亿港元,占总融资净额约12.45%,旗下京东健康募资净额排名第二,共募资264.57亿港元。

三、行业分布:生物科技、新经济企业成上市热门

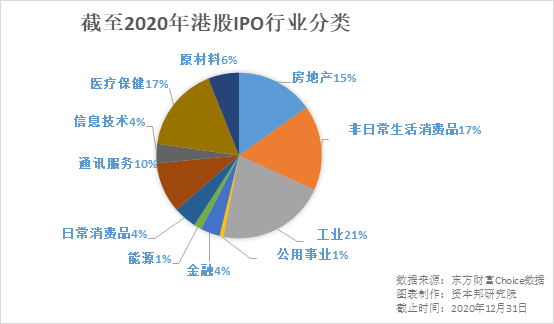

从行业分布来看,2020年在港上市的132家中国企业来自11大行业。具体分布如下:

其中,工业、非日常生活用品、医疗保健类四大行业最热门,上市公司数量分别有28家、22家以及22家,分别占比为:21.2%、16.67%和16.67%,合计占2020年总上市数量的54.5%。

与去年相比,2020年上市新股中,医疗保健类上市公司数量明显增加,从去年的13家增至2020年的22家。而非日常生活消费类企业的IPO数量正在逐年减少,从2018年的44家下滑至2020年的22家。

可以看出,香港IPO市场正在发生结构性变化,由以往侧重地产和银行企业,逐步转移至科技及新经济企业。自港交所2018年进行上市改革,允许同股不同权(WVR)架构、尚未有盈利或收入的生物科技企业在港挂牌、及大中华企业来港第二上市,市场已有明显变化。

据统计,2018、2019年新经济企业均贡献了港股市场接近一半的新股融资总额。2018年共218家公司(含非中国企业)在港上市,募资总额达2880亿港元,其中32家公司属于新经济及生物科技(占总集资额49.4%);2019年共183家公司(含非中国企业)在港上市,募资总额达3142亿港元,其中47家公司属于新经济及生物科技(占总集资额49.1%)。

2020年7月,香港推出恒生科技指数,追踪经筛选后最大30家于香港上市的科技企业。新一重要举措有望鼓励创新一浪新科技企业选择香港作为融资平台,推动香港成为亚太区的科技投资主要市场。

在港交所竞相拥抱新经济、大力支持创新创业企业的支持下,截至2020年12月31日,2020年以来共有32只新经济及生物科技新股在港上市,融资净额约为1124.34亿港元,占比约33.8%。

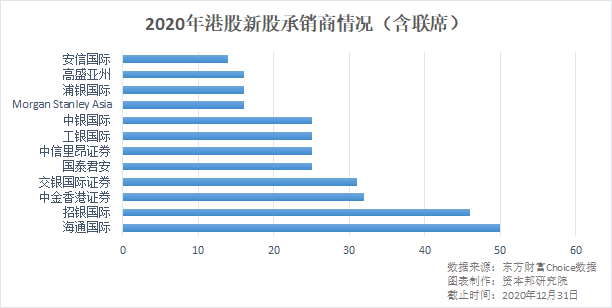

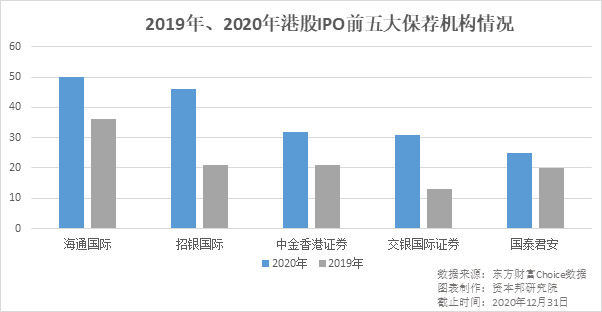

四、承销商情况:海通国际、招银国际、中金证券成前三大承销商

据资本邦不完全统计,在2020年已经上市的132家中国企业中,海通国际参与IPO承销保荐的数量最多,达到50家;其次是招银国际,参与项目数量达到46家;中金香港证券参与32家。

(注:横轴为IPO承销数量)

对比去年同期,海通国际依旧是港股市场最热门的中企IPO承销商,参与承销了50家中国企业的港股IPO项目。

(注:纵轴为IPO保荐数量)

五、认购情况:10支新股公开发售超千倍认购

市场对新发行证券的认购量超过发行量的就是超额认购,出现超额认购时,可以透过抽签或按比例的方式分配证券,而超额认购的程度越高,则代表市场对该证券的需求越高。

2020年,众多明星企业、独角兽公司争相登陆港股市场,惹得投资者打新热情高涨,超额认购超千倍的盛况屡见不鲜。2020年超额认购逾1000倍的中国企业有10家,分别是烨星集团、欧康维视生物、乐享互动、兴业物联、福禄控股、新石文化、沛嘉医疗、农夫山泉、嘉和生物和清科创业。

其中,烨星集团、欧康维视生物-B、乐享互动、兴业物联、清科创业,分别以1949倍、1896倍、1633倍、1414倍以及1394倍等超购倍数位列新股前五。而2019年超额认购最火爆的赤子城科技认购倍数为1441倍,其余都在1000倍以下。

而同样是集资近百亿,市值过千亿的知名品牌,2018年上市的海底捞和2020年上市的农夫山泉的上市反应可以说是天差地别。海底捞的超额认购倍数不足5倍,农夫山泉却超购上千倍,冻资6700多亿港元。

与以往相比,不难看出2020年港股市场对新股认购的热情。

六、港股新股上市情况:破发率超30%,两极化明显

从二级市场的表现来看,以上市首日收盘价计算,有42只新股上市即遭遇破发,破发率达31.8%。其中,蚬壳电业、常达控股、力天影业位列破发前三,上市首日收盘跌幅分别达到43.60%、40.00%以及37.89%。

此外,还有79只新股上市首日迎来“开门红”,占比59.8%。涨幅前三的股票分别是科力实业控股、濠江机电、天任集团,上市首日涨幅分别达230%、186%以及185.7%。

从长期股价表现来看,截至2020年12月31日,132只港股上市新股中,共62家公司的股价较发行价呈上涨趋势,3家维持发行价,65家则在发行价之下(不包含海尔智家以及建发物业)。其中,思摩尔国际股价涨幅最大,较发行价上涨382.66%,泡泡玛特、京东健康、移卡、康方生物-B、农夫山泉等11家公司涨幅均超过100%。

与此同时,有30家公司跌幅超过50%,跌幅最多的为佳辰控股,较发行价下跌82.64%。

风险提示:资本邦呈现的所有信息仅作为投资参考,不构成投资建议。投资有风险,入市需谨慎!

(作者:资本邦 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。