导言:

本系列文章将根据股神巴菲特掌舵的伯克希尔·哈撒韦公司历年持仓股票名单,以及近几个季度公司的F13投资组合变动报告的披露,从中选取不同板块中的代表性股票深入分析;以近40余年的《巴菲特:致股东的一封信》为原始研究资料,追溯巴菲特首次投资各股的原因及历年持仓变动情况,总结其投资偏好、仓位设置、风险应对等规律,学习股神的投资逻辑和思考方式。一起来探索巴菲特的财富密码吧!

PNC金融服务集团

持股比例:0.09%

图源:Baike.Baidu.com

引言

PNC金融服务集团报告称,由于在2020年第二季度的信贷业务中损失了巨额的准备金, 导致其股价下跌每股1.90美元,而今年第一季度的股价为为每股1.95美元。虽然今年的收益不太可能恢复到疫情前的水平,但有机会能够在相比上半年的收益情下况有所改善。

在2020年第二季度所损失的准备金很有可能已经达到了该公司一年内的损失预算,所以如果与上半年的准备金额度相比,下半年肯定会少很多。而净利率的持续下降可能会使收益的恢复速度减慢。目前PNC股价为4.40美元较去年下降61%,目前的股价比一年前的目标股价下降了很多,这说明了市场可能还没有完全统一对这家公司的价值,所以目前来看股价尚有上升机会。

公司基本业务情况分析

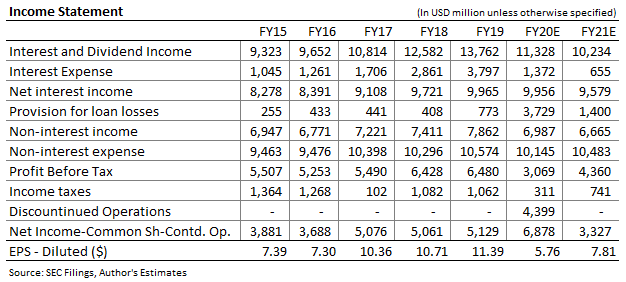

PNC在其公布的报告中提到,在2020年第二季度中准备金支出为250万美元,而去年同期花费的的准备金仅有20万美元,而就一般情况而言,大量准备金支出一般是基于低迷的经济前景的情况的。在其公司发布的基本经济假设报告中,其管理层假设第三季度GDP同比收缩6.2%,第四季度收缩4.9%。此外,管理层假设美国国内生产总值将在2022年第一季度恢复到衰退前的高峰水平。此外,管理层还假设今年第四季度的失业率为9.5%,复苏期将延续到2022年。而由于当前低迷的的经济环境,管理层的宏观经济假设并非不合理;由此可以分析出,到第二季度建立的准备金就足以应付来年即将出现的贷款损失。

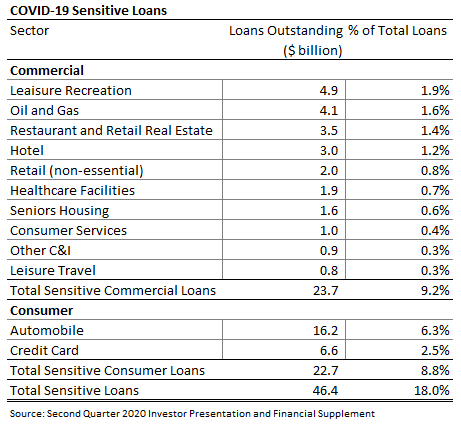

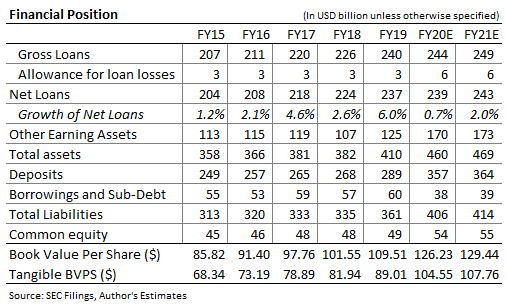

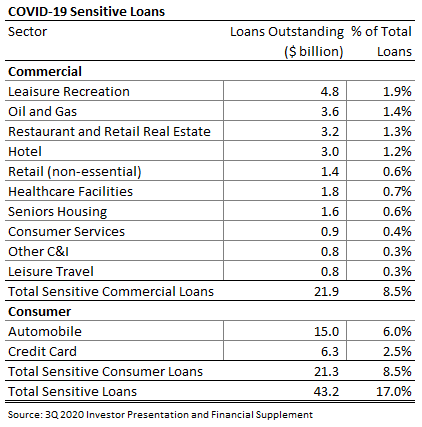

然而,因为PNC在疫情期间的持续运营,其中一大部分的贷款都与疫情扯上了关系,故信贷业务给公司所带来的资金风险将大幅度提升。根据第二季度PNC所发布的投资数据和财务补贴的详细情况来看,截至2020年6月30日,对疫情影响较为敏感的商业贷款占总贷款额的9.2%,对消费者敏感的贷款占总贷款的8.8%。下表显示了较为敏感的贷款的部分的风险情况。在报告的消费者介绍部分,PNC为贷款提供了127亿美元的付款减免,占介绍中提到的贷款总额的5%。付款减免显示了消费者投资组合中偿债问题的程度。如报告所述,管理层预计第三季度净贷款支出为2.5亿至3.5亿美元。考虑到以上因素和管理层的预测,预计PNC将报告全年拨款42亿美元,这高于2019年的8亿美元。

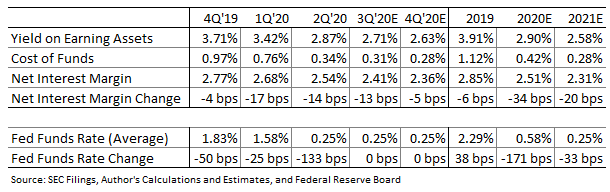

收入分析

继3月联邦基金利率下调150个基点后,国家第二季度净利率下降了14个基点。在第二季度的收益报告中表示,在贝莱德于2020年5月被出售后,PNC仍有盈余现金,且产生了142亿美元的收益。正如前文报告中提到的管理层预计在年底前将现金余额提至一个较高的水平。且将过剩的流动性配置到收益率较高的资产将需要时间;因此,平均而言,NIM可能仍将面临额外现金的压力。因此,分析师预计2020年NIM将下降34个基点,如下所示。

PNC的净贷款在第二季度的时候相比同期下降了3%。由于经济衰退和与疫情相关等多重因素所带来的不确定性,可能在第三季度将会持续继续延续该下降趋势。此外,根据支付支票保护计划免除贷款可能会减少下半年的贷款余额。正如报告中提到的那样,截至最后一个季度结束时,民众党的账簿上有20亿美元的贷款。管理层预计,第三季度的平均贷款将减少低个位数。考虑到以上因素,分析师预计第三季度的贷款将下降2%,而第二季度的贷款将会增长0.25%。如下表预计全年贷款将比上年增长4.5%。

国家的紧缩和贷款下降可能会给下半年的净利息收入带来压力。预计全年净利息收入将比上年减少1%。准备金支出的下降可能有助于第二季度亏损后的下半年收益恢复。此外,消费者服务在第二季度下订单后有所改善,可能会提振非利息收入。另一方面,NIM的下降将影响收益。总体来看,预计2020年持续运营的收益将较上年同期下降61%,至每股4.40美元。

由于疫情所带来的不确定性,未来一年该公司收入有下降的风险,且在新冠疫苗投入使用之前,经济活动仍然有可能再次下滑。此外,PNC对弱势贷款部门的高敞口增加了该公司面临的信贷风险系数。由于以上因素,对于风险厌恶型投资者来说,这家公司不是一个特别好的选择

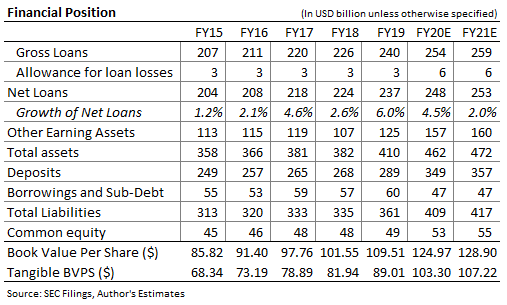

前文提到,管理层预计第四季度贷款将继续延续下降趋势。因为一旦疫情得到控制,经济增长可能会加快的,所以分析师预计明年贷款余额将缓慢恢复。此外,低利率可能会推动信贷需求,特别是在房屋产权和住宅房地产领域。正如美联储在上个月发布的前瞻指引中所发出的信号,利率很可能在2023年之前一直保持在低位。考虑到这些因素,分析师预计第四季度贷款将按季度下降2%,然后在2021年按年增长2%。下表显示了对贷款和其他资产负债表项目的预计。

风险分析

在第三季度的投资者介绍中提到,第二季度末,在PNC所有的贷款中只有17亿美元的贷款处于暂时还款困难的情况,仅占贷款总额的6.8%。除去酒店和旅游行业,大部分需要支付通融的贷款在放松政府针对疫情的封锁政策后,相对来说资金周转会更快速。

但是因为根据专家预测,疫情想要完全平息最少需要等到2021年中期才有可能,而也是只有到了这时候美国的生活才会恢复正常,所以酒店及休闲旅游行业也需要到这个时候才能恢复到一个拥有比较好偿债能力的水平。但幸运的是酒店和休闲旅游行业总共只占贷款总额的1.5%。下表显示了PNC公司在敏感行业贷款部分的详细情况。

石油和天然气以及消费者贷款的减少导致了风险降低的情况出现。我们可以看到这张表中最后一个贷款项目结束时,敏感贷款项目额度占贷款总额的百分比低于最后一个贷款项目结束时的百分比。

该公司第三季度的准备金支出仅为100万美元,而在此前该公司在第二季度进行了大量准备金建设,预期第二季度的巨额准备金将继续弥补第四季度的贷款损失。第四季度的准备金可能会比第三季度高。

流动性分析

因为PNC公司第三季度流动性仍然处于过剩的情况,这对该公司的净利息收入产生了负面影响。截至第三季度末,除贷款外的收益资产占存款的比例为47.6%,而去年年底为43.3%。在疫情的到来和美国大选带来的不确定性因素情况下,该公司所发售的贷款可能会减少,因此今年最后一个季度的流动性可能会继续保持高位。但流动性过剩可能会限制未来几个季度的净利息收入。

股票分析

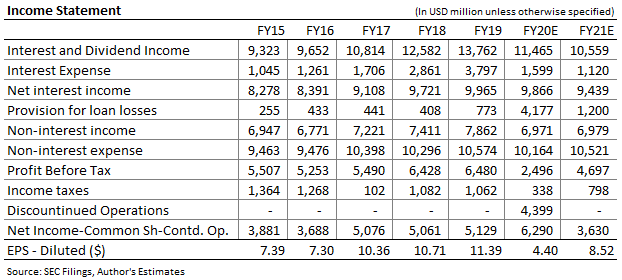

由于拨备支出增加和贷款余额下降,第四季度盈利情况可能会继续下降。从全年角度来看,预计PNC的每股收益为5.76美元。由于贷款余额有望增长,明年盈利可能会同比增长,这将抵消平均利率下降对净利息率的压力。此外,拨备费用的降低将推动明年的盈利。因此预计公司2021年每股收益为7.81元,如下图所示。

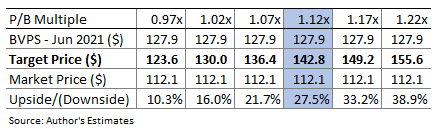

由于与疫情有关的不确定性因素所带来的影响,实际收益可能与估计有重大差异。分析师使用历史市盈率-账面价值倍数(P/B)来评估PNC。如下图所示,该股过去交易的平均P/B倍数为1.12。

将这一市盈率与每股127.9美元的预测账面价值相乘,得出2021年6月的目标价为142.8美元。这一目标价意味着较PNC 10月20日的收盘价有27.5%的上涨空间。下表显示了目标价对P/B倍数的敏感性。

除了上述内容,PNC还提供了4.1%的体面股息率,假设该公司将季度股息维持在目前每股1.15美元的水平。由于盈利和股息预期表明2021年的派息率为59%,可控,因此减息的威胁不大。

基于价格的高涨、不错的股息率和有限的信用风险,分析师将维持对PNC的看涨评级。

投资分析

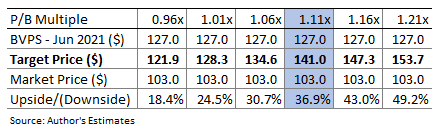

在这里使用历史市盈率-账面价值倍数(P/B)来评估PNC。如下图所示,该股过去交易的平均P/B倍数为1.11。

将这一市盈率与每股127美元的预测账面价值相乘,得出2021年6月的目标价为141美元。这一目标价意味着比PNC 7月17日的收盘价有37%的上升空间。下表显示了目标价对P/B倍数的敏感性。

除价格上涨外,PNC还将提供4.5%的股息收益率,前提是该公司将季度股息维持在目前每股1.15美元的水平。今年下半年的收益和股息预期表明,支出比率仅为53%,这是可以控制的。因此,对于投资者来说,这并不是一家分红特别丰厚的公司。基于价格上涨和可观的股息收益率,投资者应该对PNC进行看涨评级。在做出任何投资决定之前,投资者应警惕高风险。

未来一年流动性过剩和贷款可能减少的情况可能会出现, 贷款增长的缓慢复苏很可能会帮助到收益的增长, 预期PNC将在第四轮公布每股收益,这将使第四轮收益达到每股收益预期。

(作者:阿浦美股 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。