导言:

本系列文章将根据股神巴菲特掌舵的伯克希尔·哈撒韦公司历年持仓股票名单,以及近几个季度公司的F13投资组合变动报告的披露,从中选取不同板块中的代表性股票深入分析;以近40余年的《巴菲特:致股东的一封信》为原始研究资料,追溯巴菲特首次投资各股的原因及历年持仓变动情况,总结其投资偏好、仓位设置、风险应对等规律,学习股神的投资逻辑和思考方式。一起来探索巴菲特的财富密码吧!

Kroger Co 持股比例:0.37%

图源: Supermarket News Website

引言

巴菲特的伯克希尔哈撒韦公司(BRK.B)(BRK.A)在2019年最后几个月购买了大量克罗格(KR)的股份,在分析师看来主要的原因是该公司已经成为了电子商务的领头羊, 即使美国疫情爆发, 该公司仍然使美国最大的便利店生意兴隆, 且该公司在美国拥有着90%的强劲市场占有率。

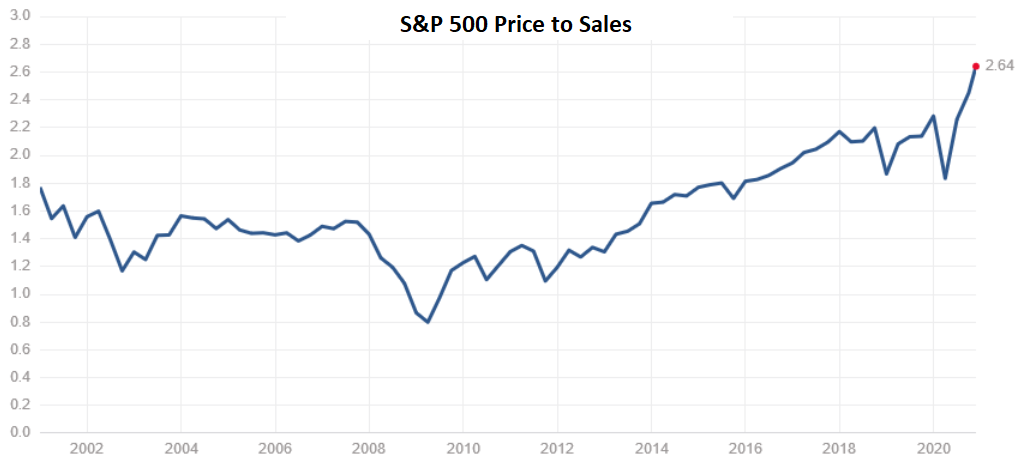

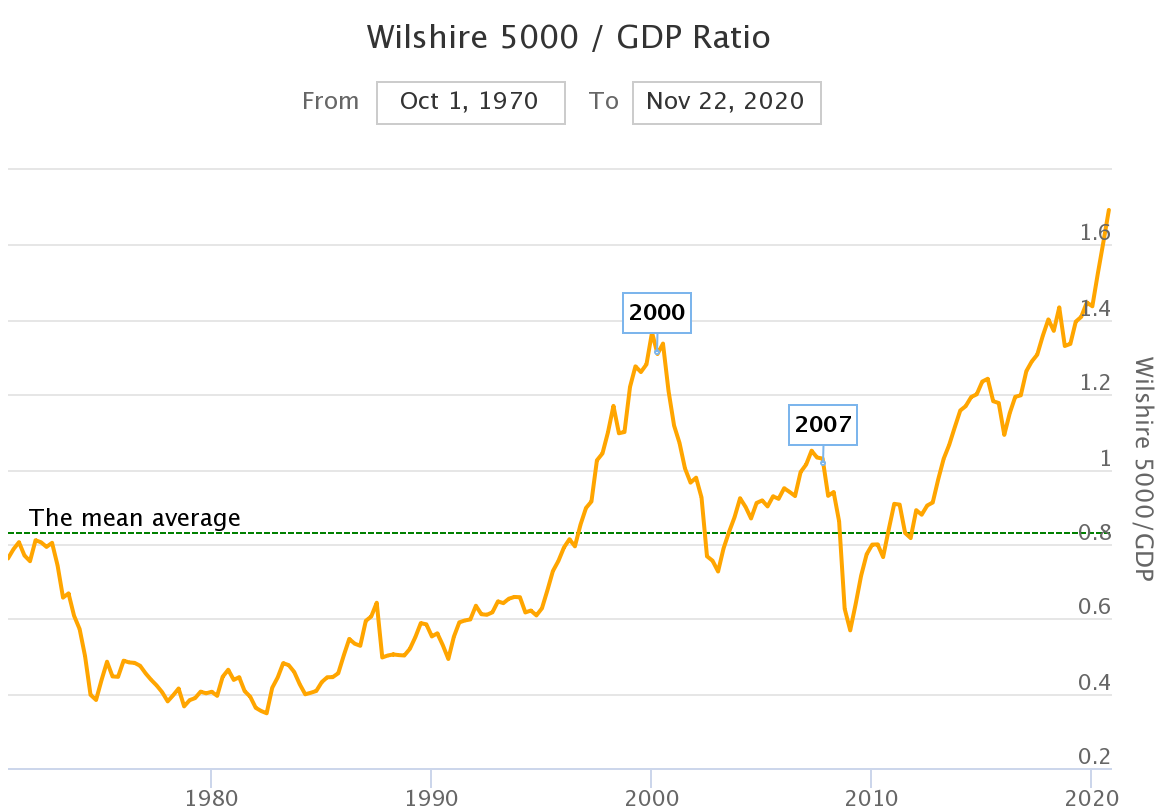

随着2020年11月新冠疫苗研发成功的消息到来, 在很多人都认为克罗格将从此走向衰败的时候, 克罗格的股票没有断崖式下跌反而在缓慢上涨. 由此来看, 克罗格仍然是一个不错的股票, 他们的资产负债情况在不断变好, 且在美国绝大多数地区都占有领先的市场份额. 不管是以按照市场最高定价还是GDP产出还是销售额来分析, 克罗格都是一个目前阶段值得持有的低价股.

图源: Multpl Website

图源:Long Term Trends Website

股票数据周期性分析

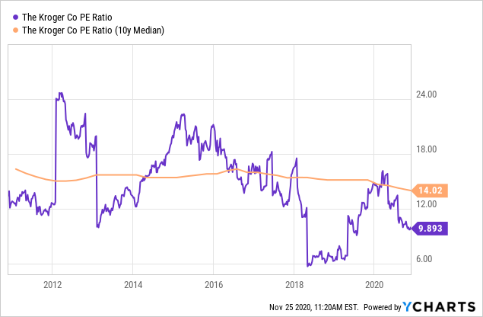

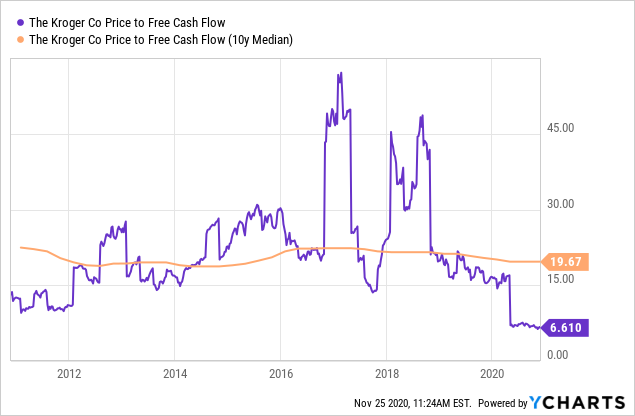

对于长期投资者而言, 在准备持有某个股票的时候都会希望一家公司会拥有一个合理的价值, 对于这方面来说, 回顾一份以前10年为一个周期的交易图是评估一只股票的行情的好办法. 所以本文将会基于前十年该股的价格中位数平均数, 计算出一些比率用来比较目前克罗格在经营业绩上的价格位置.

从2020年以来, 该公司的盈利、现金流和自由现金流不管在疫情期间还是保守的环境中都取得了非常显著的进步。最为稳健上升的是经营收益,它甚至强于2020年股价小幅上涨的预期值。下图各数据点是以十年为周期跟踪12个月的业绩图,用10年数据的中位数来评估股票价值。从过去数据的标准普尔500指数来看,一般的美股在高市盈率、现金流和自由现金流的长期比较中处于 "最高 "四分位数(25%),而克罗格的估值则处于低端,通常在 "最低 "四分位数(25%)。克罗格的基本市盈率估值在其10年新投资资本平均设置中处于底部10%。换句话说,自2010年以来,它有90%的交易时间高于今天的市盈率。

数据来源: Ycharts

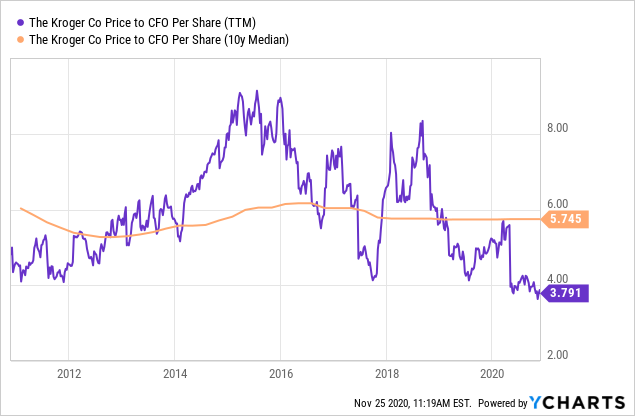

现在现金流和自由现金流的估值价格都处于10年来的新低。所以从逻辑上来说,如果现金流不下降,克罗格的股票便存在巨大上升空间。

数据来源: Ycharts

数据来源: Ycharts

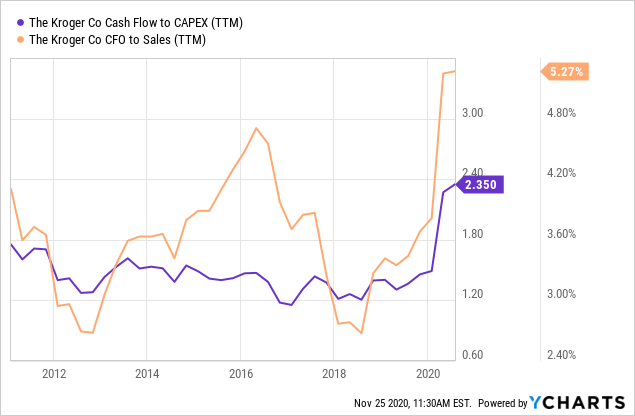

与过去十年相比, 现金流已经大幅改善,不管是作为销售额的百分比还是作为资本支出的函数都达到了一个可以说是创纪录的水平。目前克罗格的业务趋势正在往积极方向发展, 对于以高利润率或者回报率为投资目标的投资者来说, 此时是一个非常好的入手时机

数据来源: Ycharts

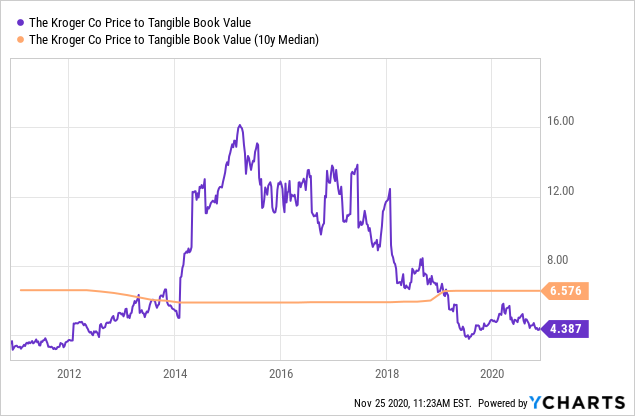

同样,如下图所示一般, 与过去的估值相比价格与有形资产净值的比值处于10%的底部区域. 在90%的情况下,投资者会更愿意支付与硬资产、会计账面价值较大的溢价。

数据来源: Ycharts

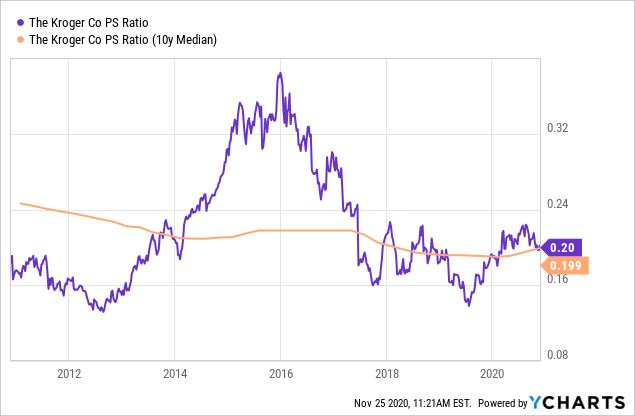

但值得一提的是, 克罗格的价格和销售的估值现在还只是在正常范围内, 0.20的价格和销售估值仅仅是2016年最高点0.39的一半

数据来源: Ycharts

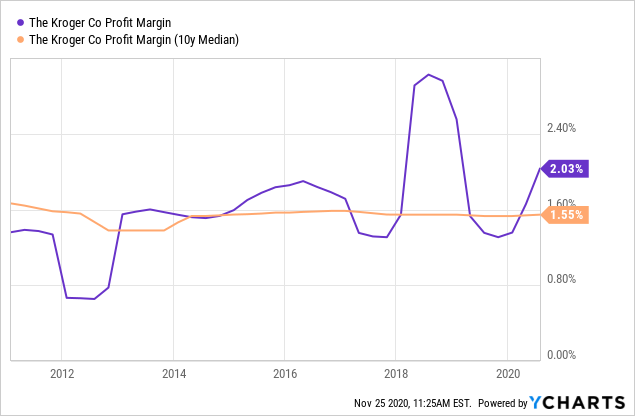

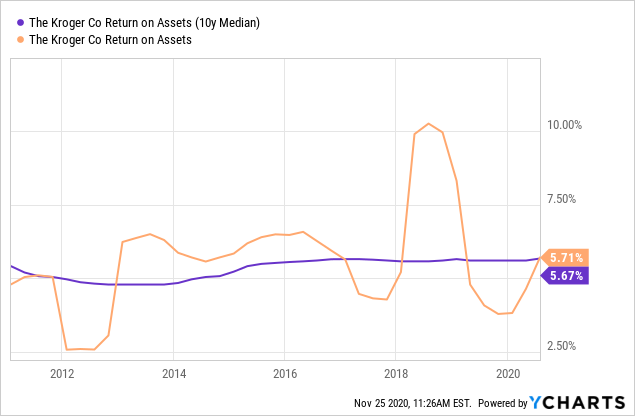

利润率的平均水平为1.5%, 而目前的利润率为2%, 且总资产的收入回报率5.7%几乎完全正常, 虽然2020年业绩量急速增加, 但是利润率只有小幅度的提升.

数据来源: Ycharts

数据来源: Ycharts

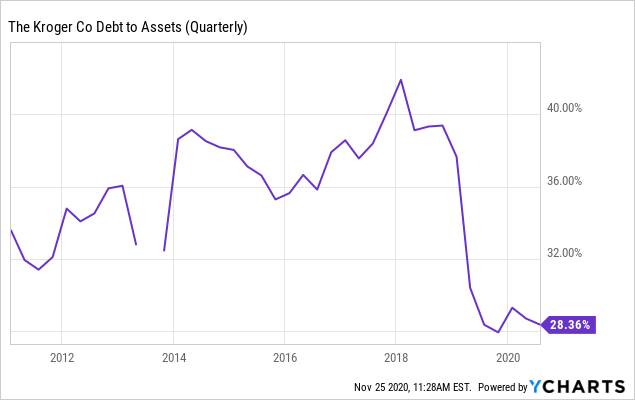

该公司在利用疫情期间所带来的现金创收风潮来偿还债务方面做得非常出色。因为管理层很清楚,现在的这种情况没有办法延续。克罗格聪明地将债务与资产的比例保持在过去十年的最低值,以支撑2021年后的经营业绩。2月至8月间,克罗格减少了30亿美元的净债务(总债务减去现金)。而最有趣的是与此同时,为了在疫情期间业务中断的情况下生存, 美国大多数公司都发行了堆积如山的债务来筹集现金。

数据来源: Ycharts

股息率分析

克罗格从好几年前就开始以每年1%-2%的速度系统性地回购普通股, 据分析师分析, 这主要是因为克罗格为了回馈所有者的资金投入. 克罗格的投资主张中最令人振奋的部分或许是其保守且不断上升的股息率,以及快速提高派息的潜力。虽然2.1%的年化跟踪现金分红听起来可能不如其他收益股提供的现金派息,但克罗格每年给投资者者的股息回报对于其公司来说资金占比是巨大的, 或者可以说, 克罗格相比其他公司非常偏向于投资者。

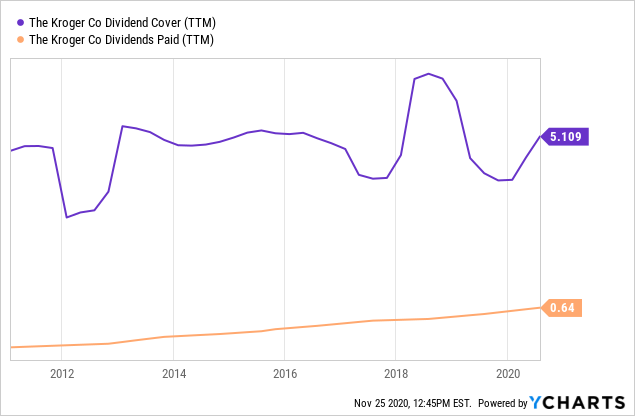

来自盈利的股息覆盖率为5倍,远高于典型的标准普尔500指数公司2-3倍的比例。这意味着Kroger有足够的派息增长空间。如果管理层愿意,派息率可以轻松地翻倍,达到每年每股1.28美元。

数据来源: Ycharts

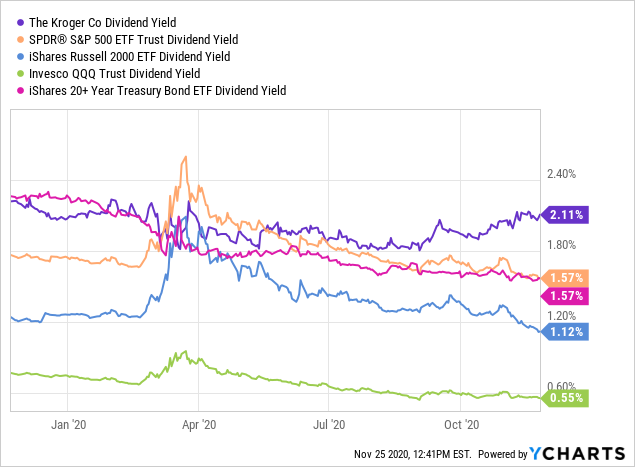

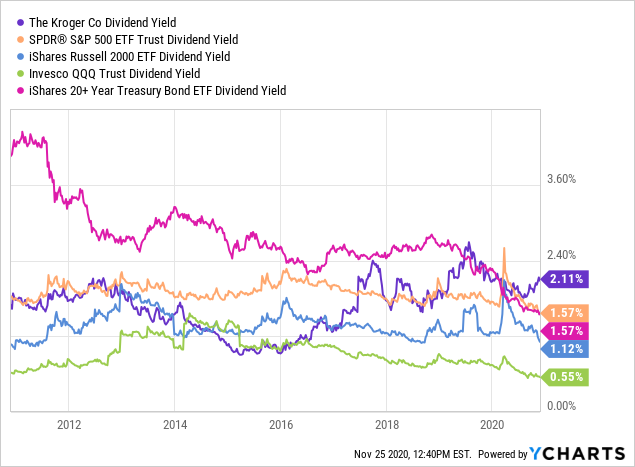

而且令人兴奋的是, 不仅它的股息覆盖率一流,而且实际利率远高于其他股票或无风险国债这种替代品。下面是分析师画的1年和10年的图表,对比了SPDR标普500ETF(SPY)、iShares Russell 2000(IWM)小型股、Invesco Nasdaq 100(QQQ)大型科技股和iShares 20+年国债ETF(TLT)的收益率。基本上,相对于这个投资组合来说,今天的克罗格收益率是过去十年来最高的。

数据来源: Ycharts

数据来源: Ycharts

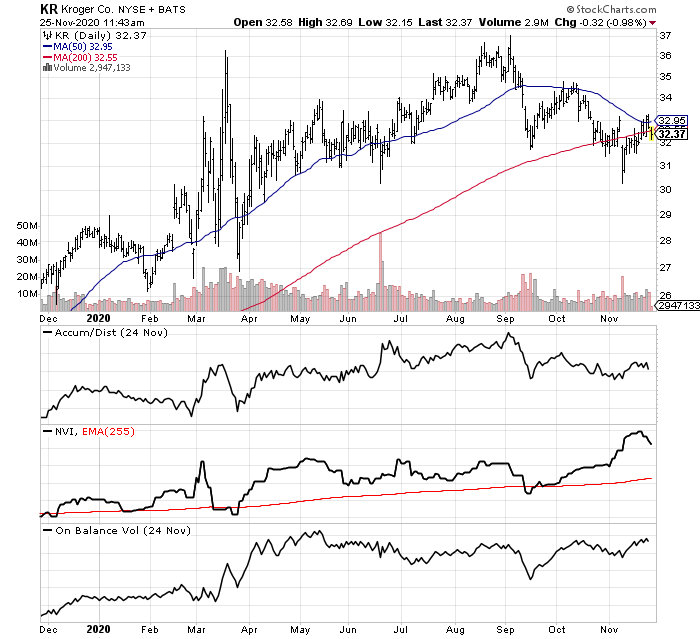

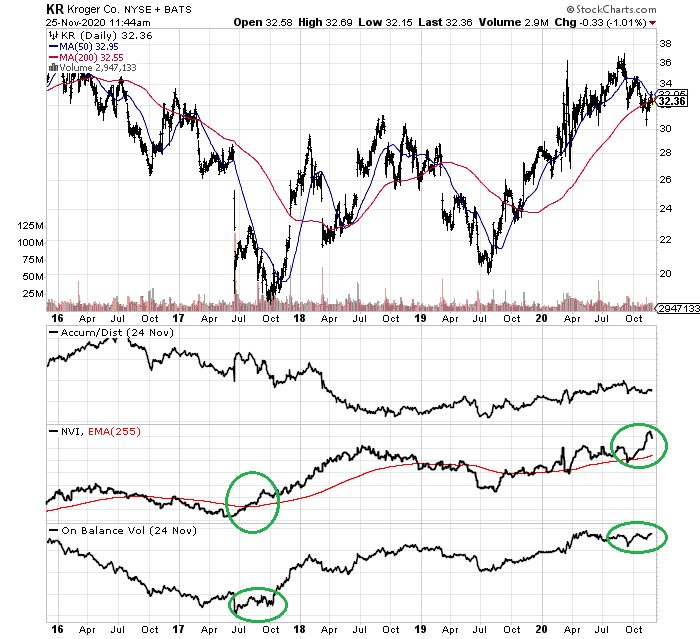

技术动量分析

目前来看尽管价格仅有边际上涨,但2020年的技术健康指标是多年来最好的。而且,在9-11月的价格下跌过程中,其动量趋势仍然是积极的。在下面的1年和5年图上,投资者可以回顾今年很好地上升的累积/分布线[ADL]、负量指数[NVI]和平衡量[OBV]情况。上升的趋势线符合交易日内的强劲买盘,以及更多的净资金在上涨日进入股票与在下跌日抛出股票。

总而言之,过去几个月攀升的NVI和OBV指标都在预告着重要的 "弱势买盘 "成交量正在发生。而上一次在价格大幅下跌情况下这两个指标上涨的情况发生在三年前也就是2017年的秋季, 从图中绿色所圈出来的地方来看, 这种情况就发生在四个月内价格大幅上涨50%之前.

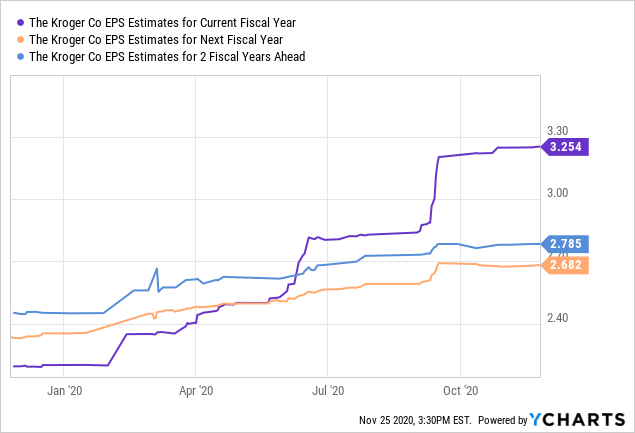

华尔街分析师对其的盈利预测中表示,预计2021-22年期间盈利将略有下降。随着疫情结束后销售量的降低,收入和现金流肯定会下降。然而,现在已经可以看到未来EPS预期的增长,相比2月份疫情来临出现之前预测的将会水平高出15-20%。管理层将会保留额外的现金和创新的经营方式,以用来永久改善公司的运营情况。

数据来源: Ycharts

在2020年克罗格股价上涨15%,与五年前该股的报价持平,所有的证据都表明投资者并不完全看好克罗格杂货售卖业务。在投资者把有限使用财务杠杆的因素考虑进去后克罗格以每股32美元的价格蜕变为一个有价值的廉价股。在目前的高现金流率下,克罗格理论上可以在短短四年内偿还所有净债务、IOUs和负债(从总负债中减去流动资产,然后除以经营现金流)。这个比例与典型的标普500指数相比,企业净负债与年化现金流的比例在6倍左右。

从动量投资的角度来看,回顾10年的估值研究,并考虑到超级积极的股息设置,克罗格的股票似乎是价值和收入为重点的投资组合的可靠选择。分析师认为如果不考虑股市崩盘, 除非人们不再吃饭或者去便利店买东西, 要不然该股将会持续上涨. 克罗格强劲的商业模式和盈利模式帮助他们抵挡住了疫情期间和消费者支出衰退下降, 这足以让这家公司拥有强劲的能力进入投资者的投资组合. 如果投资者正在寻找一个真正能抵御经济衰退的股票来购买,克罗格应该是投资者的研究名单中的佼佼者。

(作者:阿浦美股 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。