导言:

本系列文章将根据股神巴菲特掌舵的伯克希尔·哈撒韦公司历年持仓股票名单,以及近几个季度公司的F13投资组合变动报告的披露,从中选取不同板块中的代表性股票深入分析;以近40余年的《巴菲特:致股东的一封信》为原始研究资料,追溯巴菲特首次投资各股的原因及历年持仓变动情况,总结其投资偏好、仓位设置、风险应对等规律,学习股神的投资逻辑和思考方式。一起来探索巴菲特的财富密码吧!

图片来源:美国银行官网

公司简介

摩根大通是美国最主要的银行,是品种中的佼佼者。它在信用卡、零售银行、投资银行、商业银行和资产规模(约3万亿美元)方面都处于领先地位。它也是最贵的,价格与有形账面价值之比为1.5倍。

引言

近期美国银行(BAC)的股票一直处于压力之下,而其公布的2020年第三季度业绩让本已令人失望的年初股价表现雪上加霜。

由于种种原因,该行2020年第三季度的经营业绩并没有得到市场的好评,但分析师认为该行的长期投资论点仍然是完整的。因此,期限超过一年或两年的投资者应该认真考虑保持他们的BAC持仓。分析师相信BAC股票的长期表现是向好的。

第三季度盈利报告表现令人失望

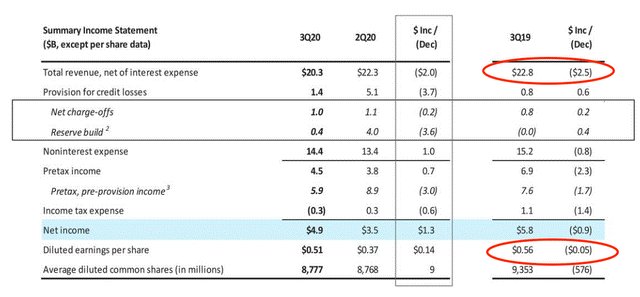

美国银行在2020年10月14日公布的2020年第三季度业绩守住了下限,但没有达到预期的收入。该行报告称,2020年第三季度每股收益为0.51美元(低于0.01美元),营收为203亿美元(低于5.8亿美元),与去年同期相比表现不佳。

数据来源:BAC2020第三季度盈利报告ppt

亮点:

•

收入同比下降25亿美元(11%),主要原因是净利息收入下降。

•

净利润同比下降了0.05美元(或9%),原因是贷款损失准备金增加(以及其他冠状病毒病相关费用)。

•

拨备费用为14亿美元,较前两个季度(2020年第一季度为47亿美元,2020年第二季度为51亿美元)有显著改善。

•

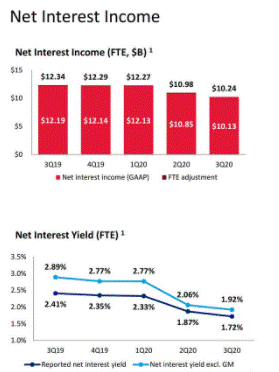

净利息收入下降了21亿美元(17%),这是低利率环境的直接结果。

营运业绩大致好坏参半,但投资者目前关注两大主题:全球医疗危机以及低利率环境对银行来说,都是重大的风险因素。

潜在威胁

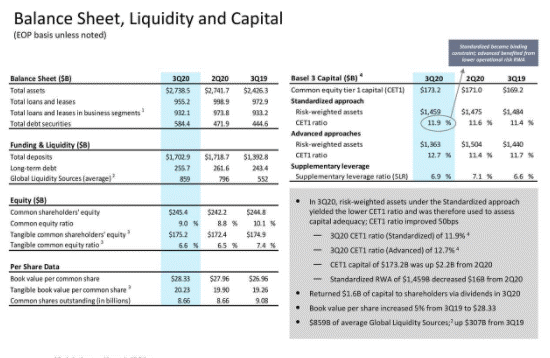

美国银行和其他大型金融机构确实因为新冠肺炎相关的衰退而面临着巨大的阻力,但分析师也要看到,这家银行的资本状况比金融危机前要好得多。

数据来源:BAC2020第三季度盈利报告ppt

此外,分析师相信BAC已经拨出了足够的资金来抵御新冠肺炎相关风暴(如果经济形势在2020年第三季度/第四季度触底,而能在2021年有所好转的话)。

数据来源:BAC2020第三季度盈利报告ppt

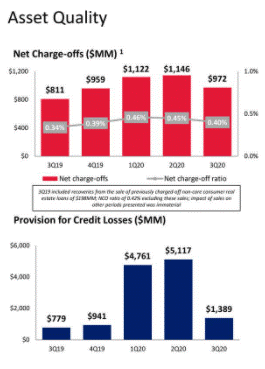

由于COVID对美国经济造成了严重破坏,美国银行又拨备了14亿美元(低于预期金额),这是有原因的。因此,投资者对大型银行资产负债表的担忧应该不足为奇。

因此,投资者对美银的短期前景感到担忧是合理的,因为如果经济未能完全复苏,未来几个月分析师可能面临的混乱局面。但分析师不要忘记,BAC首席执行官布莱恩•莫伊尼汉和他的团队可以在这段不确定时期做出适当的决定。由于COVID(显然除了准备金之外),美国银行的支出基数有所上升,但分析师认为,管理层有可以动用的杠杆,如支出管理等。对包括美国银行在内的美国大型银行来说,2020年是一个艰难的时期,但分析师不认为这构成分析师减持BAC的原因。

低利率环境

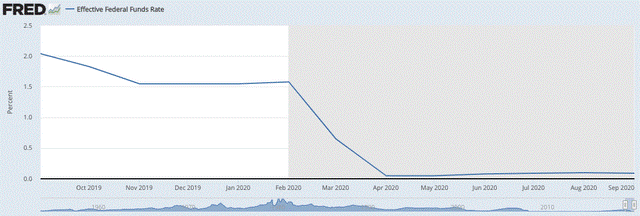

由于利率在过去几个月里持续面临下行压力,专家们提出的首要担忧便是低利率(以及不断走弱的)环境。

数据来源:fred.stlouisfed.org

利率环境带来的压力在本季度得到了体现,该行的净利息收入再次下滑。

数据来源:BAC2020第三季度盈利报告ppt

注意过去5个季度的下降趋势。这里需要指出的一点是:由于在低利率环境下资产基础不断扩大,美国银行遭受了沉重打击,但我认为,如果你愿意注意几年的话,这个问题是个好问题。最终,利率环境确实是一个不利因素(如果你问我的话,是一个短期到中期的不利因素),但这不是你卖出BAC股票的理由。

这家银行不仅在长期以来被视为财务“具有挑战性”的环境下(2020年第三季度也不例外)公布了强劲的经营业绩,还向投资者表明,该公司已经做好了抵御低迷的准备。此外,该银行仍有良好的长期业务前景,所以尽管利空消息在股价中有所体现,但分析师仍认为BAC有很大的长期成长潜力。

估值

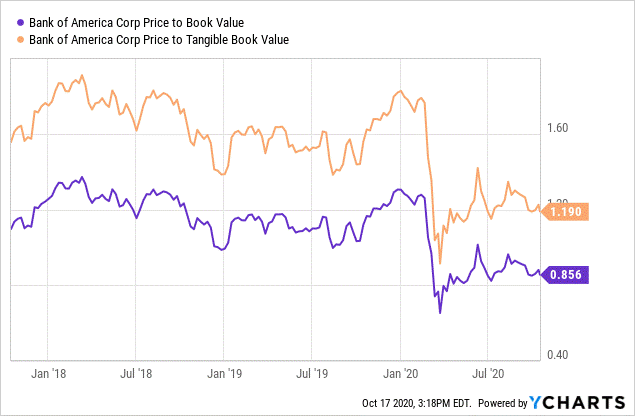

按照美国银行自己的历史衡量标准,该银行股票的估值颇具吸引力。

数据来源:YCharts ChartData

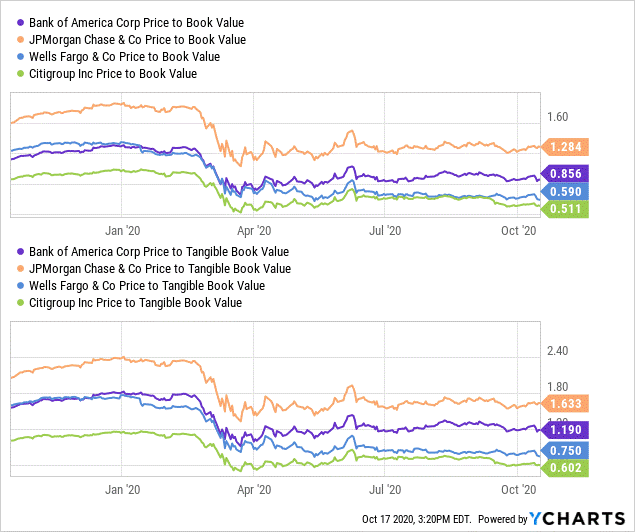

此外,BAC的股价与与它最接近的同行摩根大通(JPM)相比处于更有吸引力的水平。

数据来源:YCharts ChartData

在我看来,美国银行的交易方式应该与摩根大通更加一致。花旗集团(Citigroup)和富国银行(Wells Fargo)正在处理自己造成的问题,所以这两家银行的股价很便宜是有原因的,但BAC的股价不应该低于账面价值,所以BAC股东不应减持的原因之一就是估值。

风险

在评估大型金融机构时,监管方面的担忧总是需要考虑在内,其中当然包括美国银行。但监管环境正在改善,这种情况可能很快就会改变。

美联储(fed)和利率目前是一个令人担忧的问题,但投资者也需要考虑宏观环境。2021年经济恶化将对银行业产生负面影响。今后几个月应密切监测新冠肺炎相关影响。如果美国经济再次“关闭”,美国银行的股价可能会继续下跌。

投资建议

美国银行已经做好了抵御新冠肺炎相关风暴的准备,该行股票在复苏期间可能会表现良好。分析师确实相信,如果分析师能够度过这场全球大流行病,那么在未来18-24个月内,经济将会有更坚实的基础。

简而言之,分析师相信美国银行已经为后疫情时代的环境做好了准备,而2020年第三季度的收益报告并没有改变分析师的看法。因此,长期投资者们应将近期的回调看做增持的机会,而非撤离的预警。

Source: Bank Of America: Worth The Wait WG Investment Research

https://seekingalpha.com/article/4379905-bank-of-america-worth-wait

(作者:阿浦美股 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。