从股东的回报的角度来讲,最终的体现是分红。

写在前面

从股东的回报的角度来讲,最终的体现是分红。我们尝试从融资分红等指标构建选股体系,一是每年分红的稳定性,二是累积分红/股市累积融资,这两个指标均指公司上市以来。

另外,如果一家企业有能力保持每年稳定分红,我们没有必要担心企业财务造假,因为现金分红是企业真金白银分给股东的。现金分红也是验证财务质量一个重要的指标。

案例分析:伟星新材

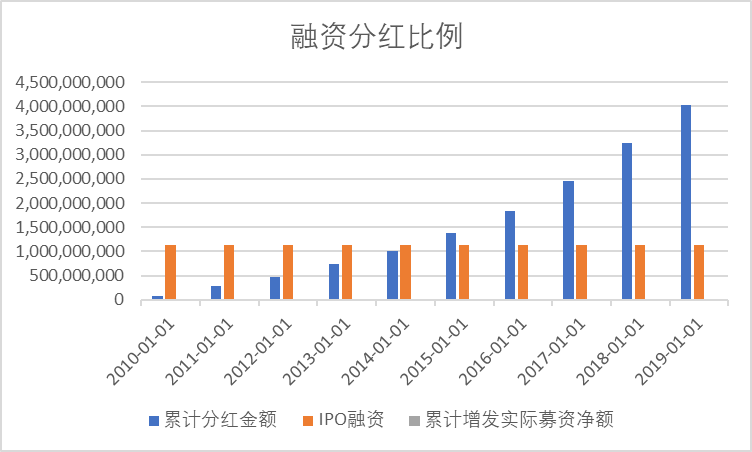

伟星新材2010年上市以来,保持每年稳定分红,股息率平均为3.3%,累积分红超过40亿元,但是没有进行过任何增发融资,除了上市IPO 11.4亿元。

我们分红融资比例来刻画公司的价值创造能力,分红融资比例截至2020年度为350%,也就说,剔除股价上涨的收益,上市10年以来,单是分红的回报就是3.5倍,而股价也是实现了10年10倍的涨幅。

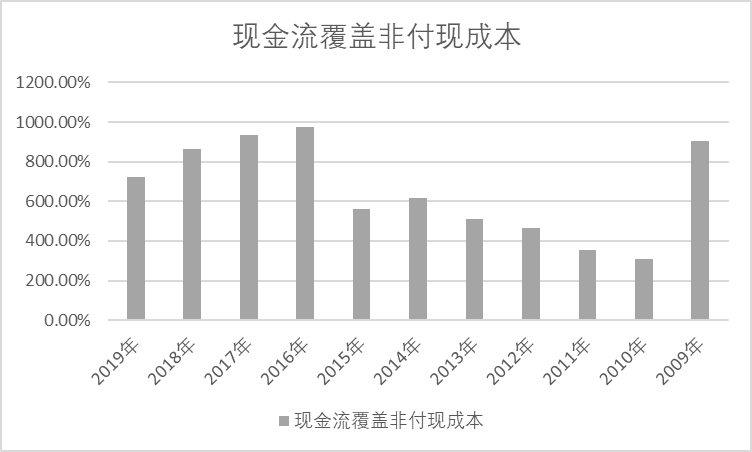

数据来源:东方财富Choice数据

股市融资的目的

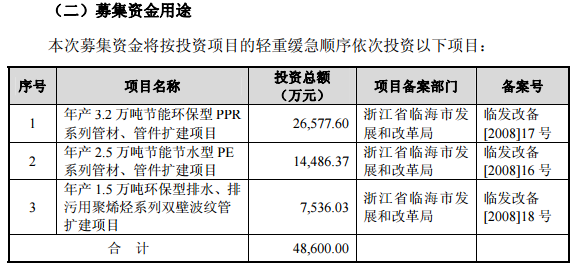

我们要弄清楚一家公司上市的目的,有没有必要通过资本市场扩张,还是想通过资本市场来套现。首先我们应该查看公司的招股说明书。以伟星新材为例。

按照伟星新材的招股说明募集资金用途,主要为管材、管件的项目的建设,最大的产能投入为PPR管项目建设,占比将近60%。

根据公司PPR管产能消化措施的总体规划(招股说明书P283):PPR 管产品为小口径管道,受管道运输半径影响较小,本次募集资金项目新增产能将继续向全国销售和对外出口。

所以PPR的好处就是不受运输半径的限制,不存在地域性,也就不像东方雨虹那样到处跑马圈地,不断融资建设产能。

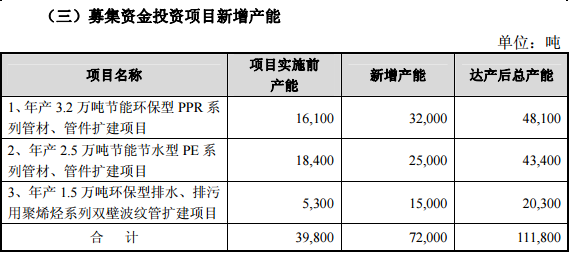

对比募集资金项目产能变化

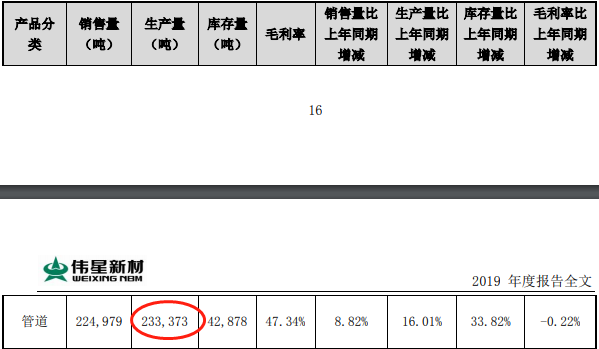

按照伟星新材招股说明书显示,IPO募集资金投资项目达产后产能为11万吨左右,根据2019年报显示最新产能为23万吨左右。10年期间公司产能翻一倍,期间公司没有进行定增再融资,说明公司的经营策略是相对保守的,同时也说明公司产能的建设完全依靠自身造血能力。

(招股说明书产能规划)

(最新的产能变化)

企业所处的生命周期与商业模式

分红多融资少的企业肯定是一个好企业,但并不代表需要融资的企业就不是好企业。一家企业的分红和融资策略要看这个企业所处的生命周期,如果一家企业处在发展阶段,他融资是可以理解的,如果一家企业处在成熟的阶段,但是仍需要不断融资进行资产的维护更新,这些企业可能很难给到股东很好的回报。

|知识链接:这里我们引进两个概念“建设性资本支出”与“维护性资本支出”

建设性资本支出:建设性资本支出主要是新构建新增固定资产,为未来的业绩储备力量。所以建设性资本支出并不是消耗型,是有利于公司未来的发展。

维护性资本支出:维护性资本支出主要是指固定资产老化更新,所做出的一些必要性的开支,目的是为了维持企业现有的盈利能力,维护性资本支出可以理解成等同于折旧摊销。所以维护性资本支出是消耗型,太多的消耗型资本支出,不利于公司的发展。|

所以,我们更希望寻找一些资本性消耗比较少的一些企业。

我们再以伟星新材为例:除了2010年IPO上市融资有比较大金额的资本性(24%)之外,公司的资本性支出一直保持在个位数,折旧摊销消耗型资本支出则维持在2%多点,说明公司不需要投入太多的资本去更新维护原有生产能力,对股东回报有利。

强大的造血能力

如果想要外部少融资,自身必需具备强大的造血能力,经营活动现金流就是一家企业的造血功能,经营活动现金流净额有能力覆盖维护性资本支出,我们可以用一个指标来刻画公司这种造血能力,经营活动现金流净额/非付现成本(资产减值准备+计提折旧+计提摊销+长期待摊费用+处置固定资产、无形资产和其他长期资产的损失)。

写在最后:伟星新材仅作案例分析,不作个股推荐。各位投资朋友,可以参考上述研究方法,找到下一个“良心企业”。

越声理财首席研究员 李孟祖

2021年1月17日星期日

(作者:李孟祖 )