01 企业介绍

随着消费者期望的快速变化与便利经济蓬勃发展,DoorDash公司通过DoorDash Marketplace平台为商家提供广泛的服务,帮助解决关键问题,例如客户获取,交付,洞察和分析,销售,付款处理和支持服务。DoorDash利用已进行的固定成本投资,帮助商户推动可观的增量销售。公司所在的市场使商家可以建立在线形象并扩大其覆盖范围。通过与数百万消费者建立联系,进一步激发巨大的需求。商家可以通过公司本地物流平台为消费者提供送货服务,也可以让消费者选择亲自取货。

02 商业模式

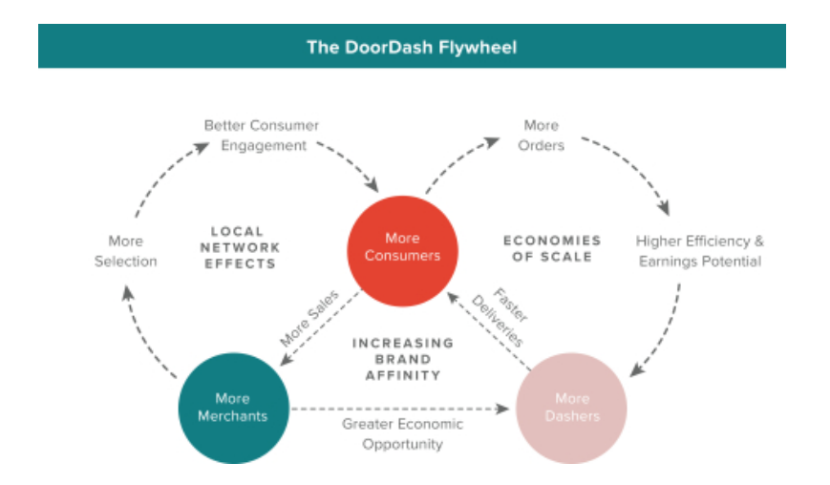

DoorDash公司的美国本地物流平台将商户,消费者和平台用户连接起来,使订单更加智能和高效。随着公司的成长,本地物流平台和平台规模已成为主要竞争优势之一,并为平台用户带来了可观的收益。

本地物流平台受益于三个强大的良性循环:

本地网络效应:公司吸引更多商家(包括本地最受欢迎的品牌和民族品牌)入驻,为消费者提供更多的选择,推动更多消费者的参与,进而在平台上为商家带来了更多的收益。强大的全国性商家资源使公司能够开拓新市场,并迅速寻找到一定数量的商家,吸引平台用户,从而推动消费者使用公司平台。

规模经济:随着越来越多的消费者加入公司的美国本地物流平台,且参与度不断提高,订单量会不断增加,平台和美国本土企业都将于此受益。美国本地企业收入增加,Dashers拥有更多的工作机会并提高收入。反过来,这又将Dashers吸引到本地物流平台,从而可以更快,更高效地为消费者完成订单。

品牌亲和力不断提高:本地的网络效应和规模经济吸引更多的商户,消费者和平台用户使用公司本地物流平台。随着规模的扩大,公司将继续投资以改善产品和服务。通过为三个选区改善本地物流,公司的网络不断发展,从而不断增强品牌知名度和品牌亲和力。随着品牌亲和力的提高,未来这三个选区的成本会有所降低。

03 财务数据

招股说明书披露:

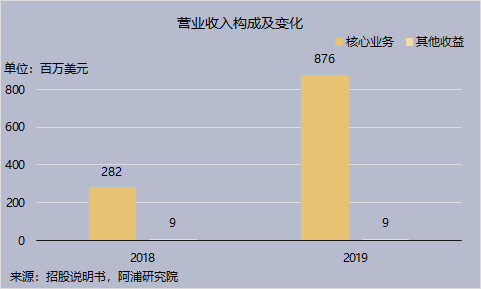

DoorDash公司 2018年实现2.91亿美元营业收入,而2019年公司营收飞速增长,为8.85亿美元,同比增长204.12%

公司主营业务分成两部分,分别为核心业务收入与其他收益。其中其他收益部分连续两年的收入为9百万美元。而核心业务收入成为公司的主要收入来源,占比达到96%以上,2019年占比进一步达到了98.99%。2018年公司核心业务收入为2.82亿美元,2019年同比增长210.64%,达到8.76亿美元。

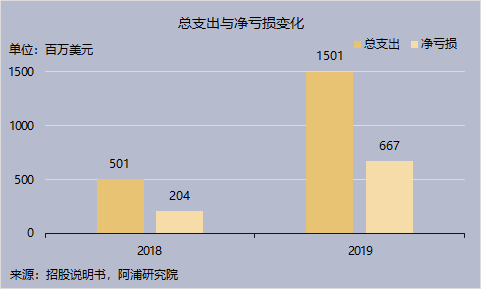

截止至2019年公司仍未实现净收益。2018年公司的总支出为5.01亿美元,净亏损为2.04亿美元,而2019年总支出增加两倍,为15.01亿美元。随着总支出的增加,公司净亏损在2019年同比增长226.96%,为6.67亿美元。

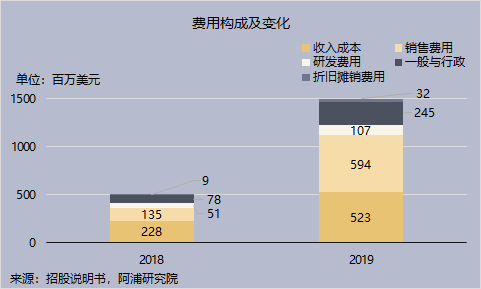

招股说明书显示,公司的费用构成分为五个部分,分别为:收入成本、销售费用、研发费用、一般与行政、折旧摊销费用。其中收入成本与销售费用占比较高。

2018年公司收入成本为2.82亿美元,占比为45.51%;销售费用为1.35亿美元,占比为26.95%;研发费用为5.1千万美元,占比为10.18%;一般与行政为7.8千万美元,占比为15.57%;折旧与摊销费用为9百万美元,占比为1.8%。

2019年公司收入成本为5.23亿美元,占比下降至34.84%;销售费用为594亿美元,占比上升至39.57%;研发费用为1.07亿美元,占比有所下降,为7.13%;一般与行政为2.45亿美元,占比为16.32%;折旧摊销费用为3.2千万美元,占比上升至2.13%。

04 同业竞争

板块:通讯服务

行业:互联网内容与信息

Grubhub Inc.是美国领先的在线和移动食品订购和配送市场,拥有最大、最全面的餐厅合作伙伴网络,以及最大的用餐基地。Grubhub致力于通过创新的餐厅技术、易于使用的平台和改进的配送体验,将用餐者与他们喜爱的本地餐厅的食物联系起来。

2014年在美国纽交所挂牌上市

请看周图走势:

05 IPO基本数据

股票代码:DASH

上市时间:2020年12月9日

行业板块:互联网与直销零售

IPO发行价格:$102.0

主承销商:巴克莱资本公司、德意志银行证券、RBC资本市场、瑞银投资银行、瑞穗证券、JMP证券、 Needham&Co. 、 Oppenheimer&Co. 、 Piper Sandler 、William Blair公司、摩根大通证券、加拿大皇家银行

06 投资分析

据调查2019年美国人在食品和饮料上花费共1.5万亿美元,其中6005亿美元用于餐馆和其他食品消费服务。人们已从在家做饭转向饭店用餐或外卖,这使饭店的销售额增加。在年轻一代中表现尤为明显,因为年轻消费者在内部和非内部餐厅用餐方面的支出要比老年消费者多得多,这种向用餐和外送餐的转变将继续延续下去。

除了对堂食和送餐的转变,餐馆和其他消费餐饮服务消费支出已经发生变化,近年来人们对场外的食品和饮料支出的44%增长至2019年的50%,达到3026亿美元。这种支出将继续增长。58%的成年人和70%的千禧一代认为,与两年前相比,他们吃外卖的频次更高,新冠疫情更进一步加速了这些趋势。包括DoorDash在内的美国本地物流平台的价值主张不断提高,其选择范围比以往更多,便利性更高,而消费者所需费用较低,使得外卖消费的增加,预计这种趋势将加速发展。

目前在线食品配送物流仍处于采用消费者的初期阶段,随着店内实体消费向在线消费的转变加快,未来在线消费将占消费者在餐馆和其他消费食品服务总支出中的比例越来越大。目前DoorDash公司已成为美国当地食品配送物流类的领军者,公司将在以上众多利好行业趋势中获得越来越多的用户。期待DoorDash公司创造美国外卖传奇。

(作者:阿浦美股 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。