导言:

本系列文章将根据股神巴菲特掌舵的伯克希尔·哈撒韦公司历年持仓股票名单,以及近几个季度公司的F13投资组合变动报告的披露,从中选取不同板块中的代表性股票深入分析;以近40余年的《巴菲特:致股东的一封信》为原始研究资料,追溯巴菲特首次投资各股的原因及历年持仓变动情况,总结其投资偏好、仓位设置、风险应对等规律,学习股神的投资逻辑和思考方式。一起来探索巴菲特的财富密码吧!

世界银行龙头股——美国合众银行:持股比例 2.07%

图源:百度百科

概要

美国合众银行的特许经营业务质量颇高,所以减持USB的建议似乎有些奇怪。

但在分析师眼中,利率环境的降低带来的未来收入压力加上支付和科技领域的投资增加可能会导致该公司的盈利轨迹面临压力。

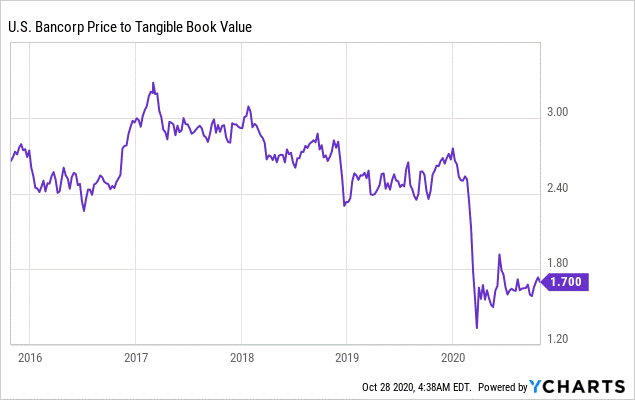

此外,该股仍有约1.7倍有形账面价值的相对溢价不是合理的增持位置。

图源:YCharts

第三季度盈利继续下滑但高于预期。

• USB公布的第3季度每股收益为0.99美元,较去年的1.15美元显著下降。也就是说,

剔除1.2亿美元的储备建设(主要用于国有农场收购)和1200万美元的证券收益,每股收益将接近1.05美元,远高于普遍预期。

• CET1为9.4%(季度增长40个基点),资本状况稳定。由于CECL的全面实施,CET1比率

本季度略低,约为9%,但仍远高于规定的7%。

图源:Investor Presentation

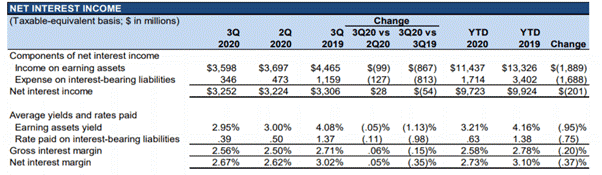

净利息收入超出预期

第三季度,USB的净利息收入保持良好,因为贷款的下降被较高的净利息差(NIM)抵消。相对而言,利润率连续提高了约5个基点,同比仅下降了约35个基点。流动性资产下降、住宅抵押贷款和信用卡收益率的上升将第三季度NIM推高至2.67%。

另一方面,NIM的扩张还得益于生息存款成本QoQ的下降(下降8个基点至0.17%)和总融资成本的下降(下降10至30个基点)。

图源:Earnings Release

尽管第三季度业绩令人惊喜,但分析师仍然认为USB的NIM前景较低。原因是第三季度的收益主要是由于较低的现金余额,但这个数字将在未来几个季度增加。

非利息收入中的得失

USB的非利息收入同比增长3.7%(约4.3%的证券前收益),反映出支付收入和存款服务收费的反弹,但商业产品收入和抵押贷款业务收入的连续下滑抑制了收益的增长。

其他大多数类别(包括信托及投资管理、投资产品费用和资金管理等)的年回报率也略有上升,但其他收入来源(如租赁剩余收益和股权投资等)仍不稳定。

图源:发布财报

总而言之,USB非利息收入的增长令人印象深刻,尤其是在它还没有进入资本市场的情况下。

此外,抵押贷款银行业务第二季度手续费收入已跌破纪录,因此15%的季度环比降幅仍算不错。

商户销售额的趋势也很乐观,航空和旅游等受新冠肺炎影响的行业仍只占总支付服务的一小部分。

第四季度业绩指引预示着未来的挑战

进入第四季度,管理层指引净利息收入环比小幅下滑,加之抵押贷款营收进一步下滑,反映出了USB再融资活动的放缓和季节性。

在支付方面,在宏观经济疲软的情况下,消费者和企业支出的减少将对收入产生不利影响。

也就是说,相对稳定的费用指南发挥了作用——尽管随着部门削减的到来,2021财年的花销减少了,但费用指南仍引导每股收益达到共识的4c左右。

不过,分析师认为这是有利的,因为管理层从现在开始再增加四分之一的储备是不现实的(即使信贷状况恶化)。

USB首席财务官多兰表示:“在目前这个特殊的时刻,我们预计不会增加任何储备。”

在分析师看来,管理层信念背后的假设是保守的——它结合了USB的基本情况,即随着企业裁员加速,失业率在2020年第四季度升至9.1%,然后在21年第四季度降至7.8%。

它还假设净冲销和不良资产会较当前水平增加并为之做了充分准备。

削减分支机构给2021财年带来利好

尽管在21财年早期才能在报表中看出全面削减支行的好处,但这仍然意义重大。

此前,USB曾披露计划在2021年初将关闭10%至15%的分支机构,而目前已关闭的数量约为10%,也就是说USB的目标是到2021年初额外关闭15%”。

分析师认为加速分支合理化是可行的,因为大约75%的分支已经因为疫情暂时关闭,而USB希望永久关闭其中的一部分。这一决策的成本效益可能是巨大的——逐步关闭机构的目标是节省1.5亿美元左右。这1.5亿中的一部分将投资于USB的数字化能力

昂贵的防御性股票

分析师认可USB有从低费用比率和可预测的收入流,到相对规模(相对于地区同行)的很多优势。此外,USB还希望通过其“数字化引导下的树状分支模式”开拓新市场并推动增长,这很可能改变该业务的长期经营状况。这些因素使USB成为了一支出色的防御性股票,但是否值得持有是存疑的。

令人担忧的是,随着管理层在业务上的再投资(如支付、技术和其他领域),成本似乎将继续上升,而不利的宏观经济带来的收入阻力也是一个减持股票的理由。

USB股票目前的交易价格约为账面价值的1.7倍,相对于该银行业的其他股票而言过于被高估,而信贷状况恶化和抵押贷款手续费收入疲弱也构成下行风险。

(作者:阿浦美股 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。