作 者:

陈舒然(S1090615020014)

张博杰(S1090619120010)

2020上半年,受益于疫情引发的“宅经济”消费,云计算、互联网等行业显示了更强的基本面韧性。2020下半年,全球科技消费需求复苏,但供应链并未完全得到恢复,以半导体为代表的科技上游行业景气持续上行并持续至今。

2020年也是智能硬件百花齐放的一年,以TWS真无线耳机为代表的可穿戴设备、以扫地机器人为代表的物联网终端、以特斯拉为代表的新能车销售递次爆发,新型智能终端各放异彩;iPhone12推动5G换机加速进行。

展望2021年,我们建议重点关注以下四条投资主线:

1

互联网龙头企业仍是攻守兼备的核心资产

经过十多年的发展,国内互联网行业已诞生一大批具有市场竞争力的优质企业,这批企业普遍是历经市场充分竞争脱颖而出的具有活力的龙头公司。从国内资本市场的角度来看,有一个大的趋势,就是原先新经济的代表,互联网公司首选上市地是美股,但现在逐渐变为港股或者科创板、创业板;已在美股上市的互联网龙头公司逐渐开启在港股二次上市的历程。高科技互联网公司的回归将有利于国内投资者更多地分享公司发展红利。

自从沪港通开通以来,北上资金青睐的往往是海外没有的、买不到的公司;南下资金也有类似的投资逻辑。而从稀缺性的角度来看,A股比较缺少的正是互联网应用的公司,规模较大的2B软件行业龙头都在A股,2C龙头则聚集在港股。这些公司是在A股专业投资机构眼中具有稀缺性的核心资产。

近期全球针对平台型企业反垄断监管持续趋严,互联网短期风险偏好受到一定压制。但整体而言,我们认为行业中长期的投资逻辑并未发生变化,当前估值具有吸引力。2021年头部互联网公司赴港上市的步伐仍将继续,龙头互联网公司仍是攻守兼备的优质品种。

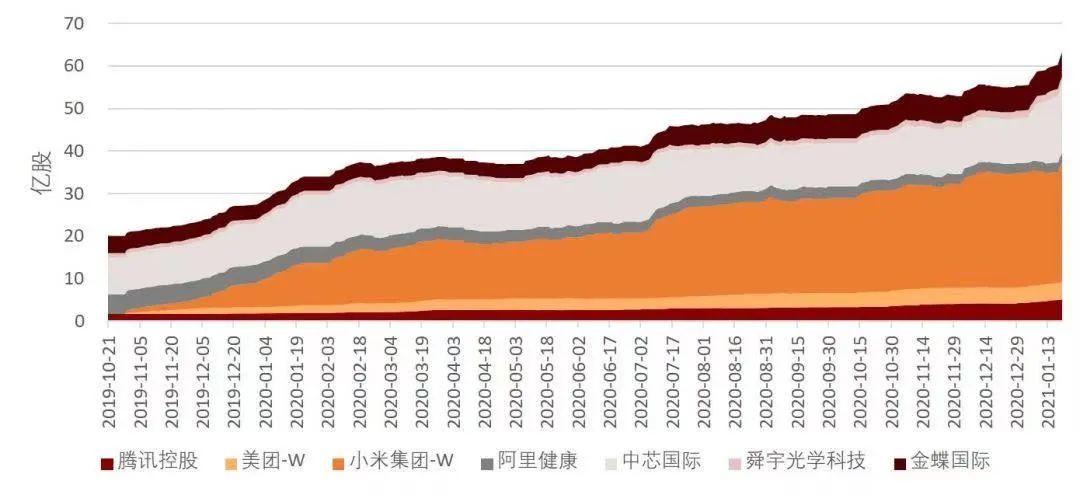

图1:港股通在港股主要科技公司持股数量不断上升(亿股)

资料来源:Wind资讯,招商证券研究咨询部

2

聚焦经济复苏主线下科技股的结构性机会

2020年的全球科技周期复苏节奏被新冠疫情扰乱,随着后疫情时代需求恢复和中国出口产业链的景气复苏,科技上游行业景气恢复明显。晶圆厂产能持续紧张;功率半导体、面板、电子元器件等价格也出现明显上涨。

我们认为兼具复苏提价和国产替代空间的品种将更具想象空间,可结合估值和业绩增长遴选其中的优质龙头。

2020Q2以来全球半导体行业持续复苏,台积电超预期上调2021年资本开支计划,晶圆厂产能持续紧张。国家发展半导体产业决心不变,为具有成熟技术的细分供应链向国内转移带来结构性机会,以汽车、家电等为下游客户的半导体景气高企。

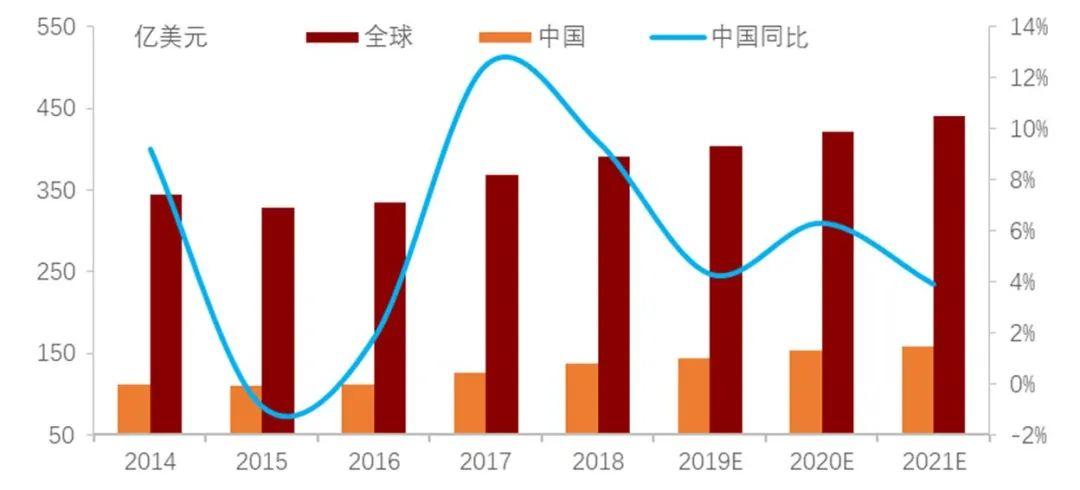

汽车电动化是大势所趋,新能源汽车市场需求增长驱动车用半导体市场规模增长,其中功率半导体占比过半。据英国市场研究公司 Omdia 预测,全球功率半导体市场规模将从 2020 年的 430 亿美元增至 2024 年的 525 亿美元,复合增速约为 5%。英飞凌等外资龙头占据国内50%以上市场份额,国产替代空间大。

图2:功率半导体市场规模及同比增速

资料来源:Omdia,招商证券研究咨询部

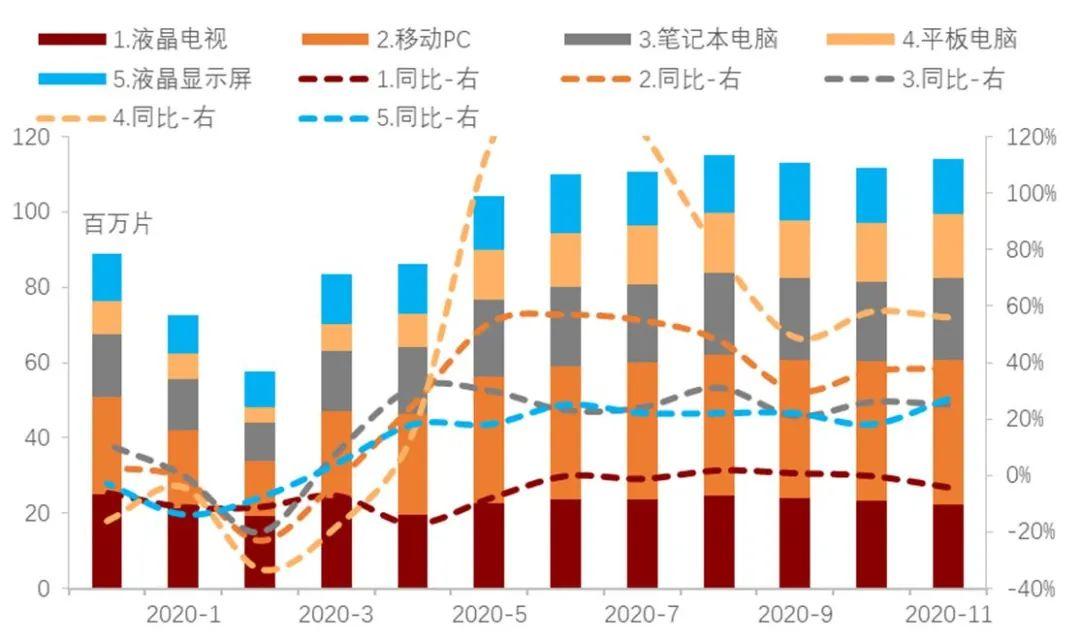

目前国内厂商LCD扩产计划接近尾声,且主要集中在高世代线,预计未来几年国内产能占比有望超60%。其中大尺寸LCD价格2020下半年以来持续提升,上市公司进入业绩释放周期。OLED行业仍以进口为主,但国内厂商市占率已升至约20%,国产替代有较大空间。

图3:全球各类LCD面板出货量

资料来源:Wind,招商证券研究咨询部

3

关注中美再平衡下的科技景气变化

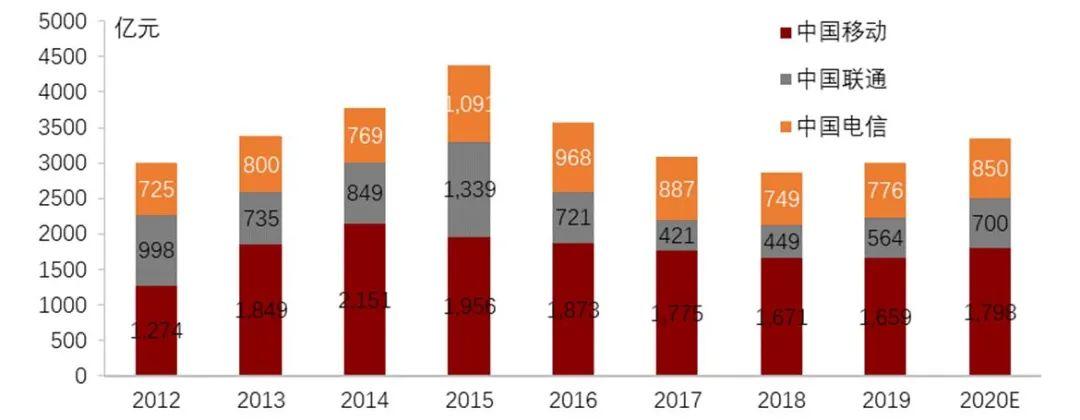

截至2020年末,东亚、北美、西欧成为5G商用的主要区域,其中国内5G用户数、持续增加。工信部披露2020年我国新建5G基站58万个,2021年计划新建60万个。整体来看,5G建设速度并未放缓,预计2021年三大运营商资本开支稳定增长,但政策向5G应用方面逐渐倾斜。目前我国5G终端连接超过2亿个,每月出货智能手机中5G手机渗透率持续超过70%。

图4:三大运营商资本开支

资料来源:Wind,招商证券研究咨询部

2020年7月以来,在中美摩擦升温、华为禁令生效的背景下,5G建设、华为供应链及部分互联网公司股价受到明显压制。2020全年通信板块下跌6.4%,其中通信运营-14.4%、通信设备-5.3%。但板块三季报业绩稳健增长、目前PE水平较低,如果中美科技贸易出现缓和,相关产业链公司可能出现预期修复。

4

关注在疫情中受损行业21H1业绩高速增长的机会

关注在疫情中受损的行业,其2020年低基数所带来的2021年业绩反转机会,如院线、广告等线下传媒娱乐行业和安防、苹果手机链等。

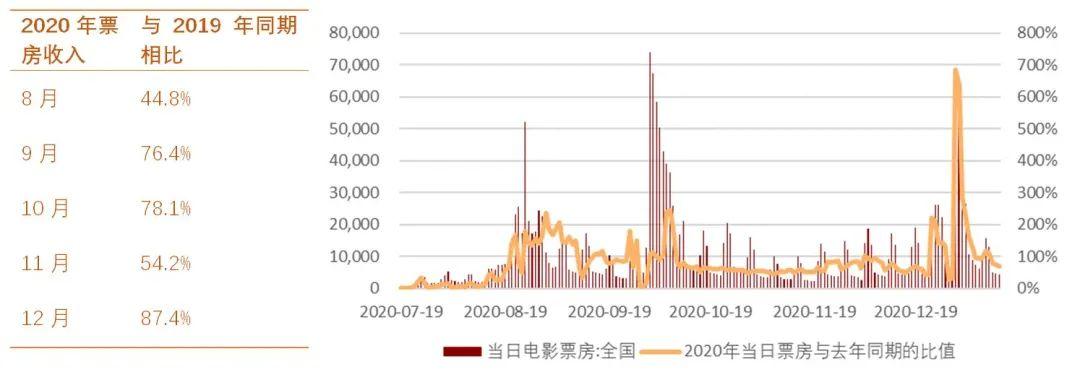

院线方面,2020年院线行业遭受重创,全年票房同比下降约70%。12月票房已恢复至2019年同期约87%,关注2021年院线行业的业绩复苏。

图5:院线票房恢复情况、

资料来源:Wind,招商证券研究咨询部

广告营销方面,2020上半年广告企业受影响较大。2020年11月广告市场花费同比连续第三个月呈现增长,涨幅为5.3%;环比-5.4%。从各广告渠道表现来看,传统户外、电梯广告、影院视频广告同比增长较多,影院视频广告随影院逐步全面开放以及多个热映影片的上映同比进一步提升。

图6:全球智能手机出货量

资料来源:IDC,招商证券研究咨询部

安防板块2020Q1受疫情冲击需求大幅下滑,但自2020年5月起需求持续回暖,全年前低后高但整体保持稳健增长态势。展望2021年:政府端在“新基建”政策带动下有望持续保持良好增长态势;商业端大企业加速数字化转型;渠道端与宏观经济高度相关,随着经济持续复苏则需求有望保持高景气

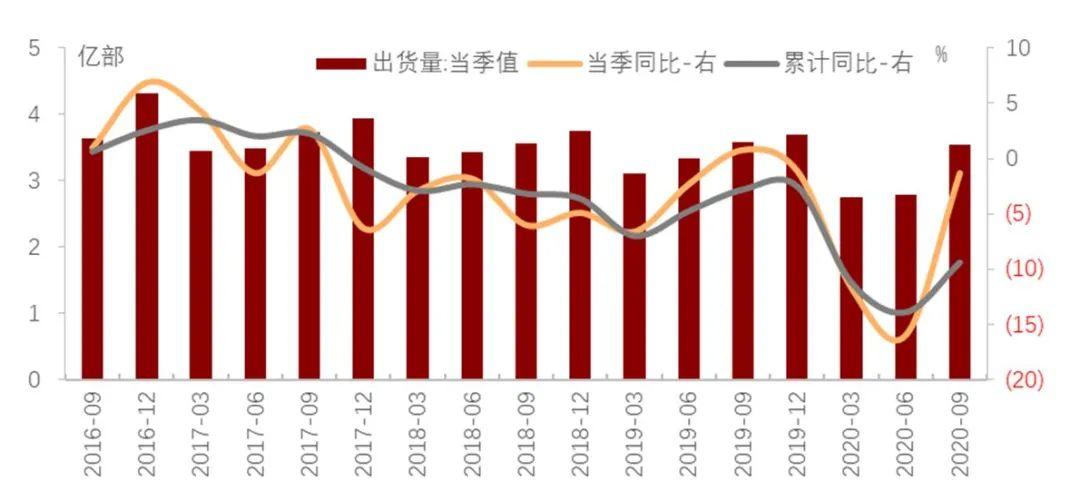

智能手机方面,2020年Q1至Q3全球智能手机出货量逐月回暖,国内智能手机2020全年出货量同比下滑20%。预计2021年全球智能手机出货量有望恢复至14亿部以上。由于华为受到禁令影响,预计市占率大幅下滑,苹果、小米产业链有望受益。

图7:全球智能手机出货量

资料来源:IDC,招商证券研究咨询部

【免责声明】以上内容仅代表招商证券研究团队观点,意在对市场表现和投资方法进行梳理,不构成任何投资建议。所含信息均来源于公开资料,招商证券对文中所提及的行业不承诺盈利可能性,对使用本观点所引致的任何损失不承担任何责任。投资有风险,入市需谨慎。

(作者:招商证券 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。