21深度丨小贷公司较高峰期减少1847家 多重利好下能否走上正轨?

小贷公司经过10多年的发展,于2015年迎来“分水岭”:数量不断下降,并持续至今。

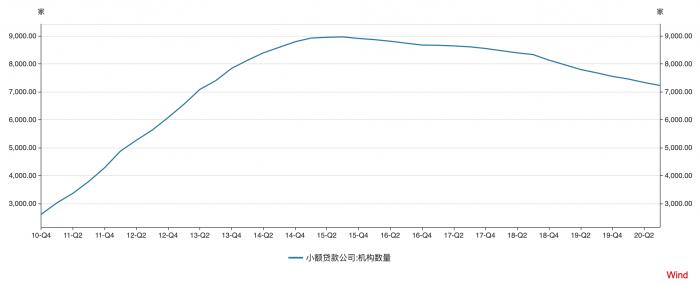

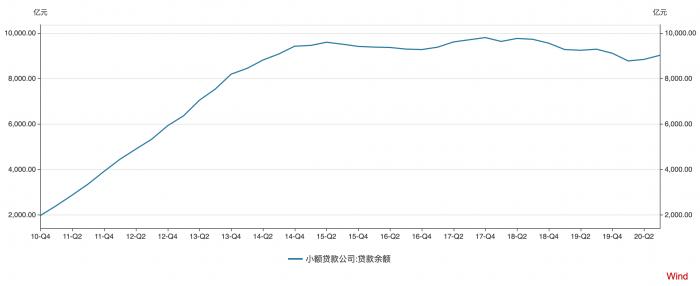

1月27日,央行发布的数据显示,截至2020年末,全国小贷公司数量为7118家,较2019年末减少433家,较2015年三季度末的高点减少1847家;贷款余额为8887.54亿元,较2017年末的高点减少911.49亿元。

2020年9月,银保监会发布《关于加强小额贷款公司监督管理的通知》;近期最高人民法院以司法解释形式批复广东高院,明确小贷公司等机构为金融机构,这是对小贷公司最重要的身份“定性”;以及《非存款类放贷人组织条例》出台在即。多重利好下,小贷公司发展能否走上正轨?

较最高点减少1847家

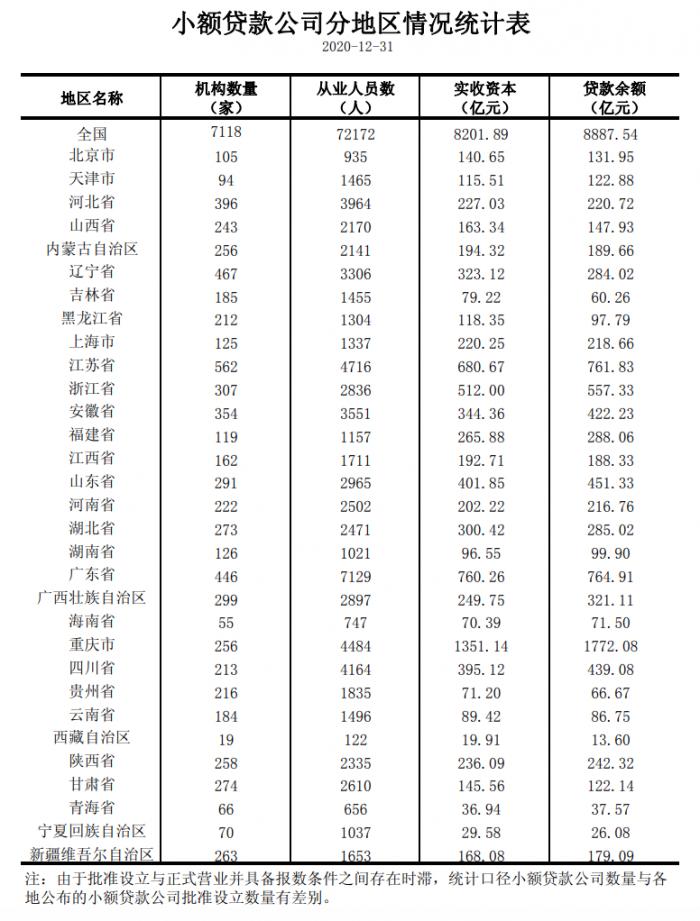

央行数据显示,截至2020年末,全国小贷公司数量为7118家,贷款余额为8887.54亿元,从业人员72172人,实收资本8201.89亿元。

受公司自身、市场、政策以及竞争等多重因素影响,2015年小贷公司发展迎来行业生命周期分水岭,2015年9月全国小贷公司数量最高达到8965家;而贷款余额的最高点为2017年末,为9799.49亿元。

经央行发布的数据测算,2015年-2020年,全国小贷公司数量每年分别减少55家、237家、122家、418家、582家、433家。

“小贷公司之前一度风光无限,而今却萎靡不振,加之受新冠肺炎疫情影响,小贷生存环境雪上加霜,甚至出现加剧洗牌离场之趋势。”一位华东地方金融监督管理局人士如此评价。而一份华北地区的小贷调研报告也显示,疫情爆发使当地小贷公司业务几乎陷入停滞。

上述地方金融监督管理局人士还表示,一些公司受高利润驱动,偏离初心、脱实向虚、治理缺失、管控弱化、风险高企,最终导致陷入经营枯竭的窘境。

与此同时,受2020年8月最高院发布的《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》中对贷款利率的约束影响,不少小贷公司业务也几乎停滞。一份西部地区的调研报告称,“新的利率政策颁布以来,全市已经有超过90%以上暂停了新增业务,并且逐步削减人员。”

此外,一位业内人士表示,顶层法律缺失、多头监管、融资渠道单一、经营模式缺失灵活性等也是当前小贷公司面临的难题。

同时,因各地监管标准不一、区域经济发展情况等不同,小贷公司地区间的分化也在发生。以2020年为例,小贷公司数量减少超过20家的地区有河北、内蒙古、吉林、安徽、江西、山东、四川、云南,分别减少24家、39家、59家、56家、24家、20家、25家、29家。同时,小贷公司数量少于100家的青海、宁夏地区也分别减少了12家、15家。

而北京、上海、天津、江苏、浙江、湖南、湖北、广东等地区小贷公司数量几乎没有变化或减少较少,福建甚至还增加了1家。

尽管如此,上述小贷公司减少的地区贷款余额、实收资本与机构数量并未同比例减少。

以内蒙古、吉林、安徽为例,截至2020年末,这三个地区的贷款余额分别为189.66亿元、60.26亿元、422.23亿元,实收资本分别为194.32亿元、79.22亿元、344.36亿元;截至2019年末贷款余额分别为216.61亿元、65.86亿元、462.99亿元,实收资本分别为217.71亿元、85.14亿元、364.57亿元。

可以测算,内蒙古、吉林、安徽三个地区的贷款余额、实收资本减少比例均小于机构数量减少比例,说明小贷公司业务呈现向头部集中的趋势。

“当前本地小贷公司面临的风险多种多样,归结起来主要有监管风险、有自身经营风险、内控风险和信用风险。”上述西部地区的这份调研报告称。以内控风险为例,报告称当地大部分小贷公司只存在纸面上的制度,内部决策较为混乱、管理较为松散、风险控制能力较差、账目管理不够严格等问题。

能否走上正轨?

2020年9月,为进一步加强监督管理、规范经营行为、防范化解风险,促进小贷公司行业规范健康发展,银保监会发布《关于加强小额贷款公司监督管理的通知》(下称《通知》)。

上述地方金融监督管理局人士称,《通知》对小贷行业亟须明确的部分经营规则和监管规则作出规定,旨在统一重要指标口径,从全国层面强化对存量小额贷款公司监管。这无疑对统筹顶层监管、消除地区监管差异和引导小额贷款公司行业规范健康发展均具有重要意义。

“《通知》的发布在健全完善小贷行业监管制度体系的道路上迈出了重要一步,希冀下一步监管部门继续与国务院法制办等相关部门加强沟通协调,推动上位法尽快出台,同时研究制定相关配套制度,推动小贷行业高质量发展。”该地方金融监督管理局人士表示。

而近期最高人民法院以司法解释形式批复广东高院,明确小贷公司等机构为金融机构,对于小贷公司来说无疑是重大利好。

“明确小额贷款公司金融机构的身份,既有利于行业监管,又有利于小额贷款行业发展,帮助小额贷款行业走上正轨。”一位业内人士表示。

广东省小额贷款协会常务副秘书长徐北表示,上述批复只是一个部门认定小贷公司的身份,正式还仍有待《非存款类放贷人组织条例》确定。

2020年底,银保监会普惠金融部李均锋主任调研湖南六类机构时表示,关于监管立法,2021年主要推动三个条例的出台,一是推动出台非存款类放贷人组织条例,主要解决小贷和典当的立法基础问题;二是推动出台地方金融监督管理条例,解决地方金融监管管理部门对地方业态监管的上位法问题,为其依法行政、依法监管、依法处罚奠定基础;三是推动出台金融资产管理有关条例,修订和完善金融资产管理公司相关办法,同时解决地方资产管理公司监管的有关问题。

(作者:李愿 编辑:李伊琳)