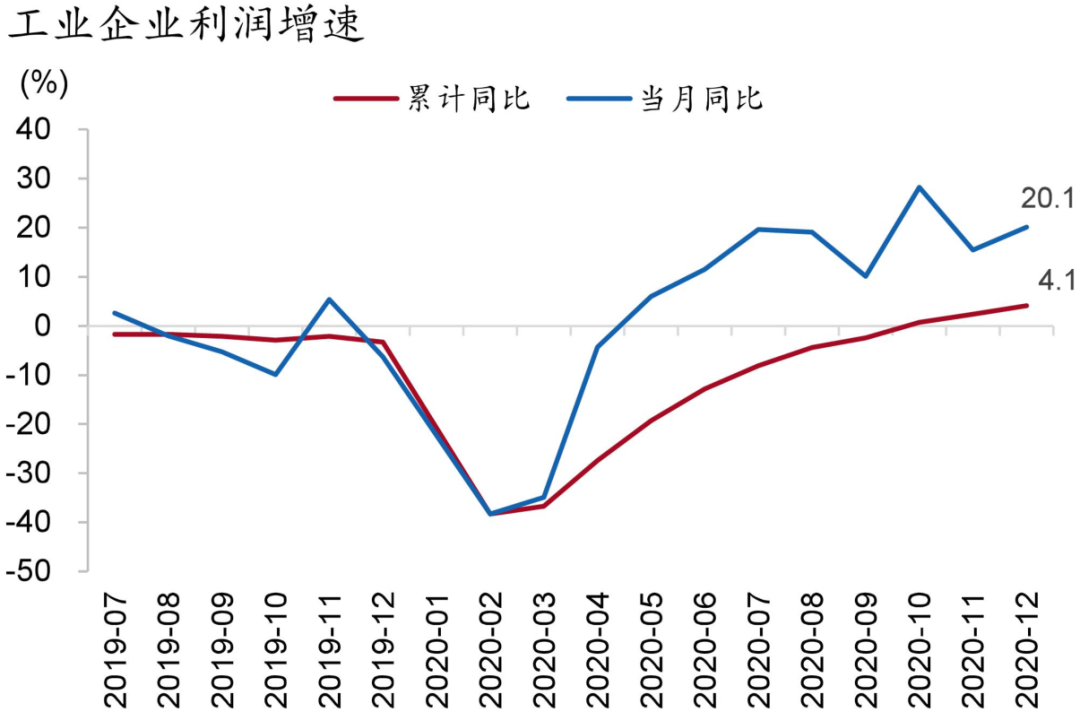

2020年1-12月规模以上工业企业累计利润同比增长4.1%,比1-11月上升1.7个百分点,12月当月规上工业企业利润同比增长20.1%,较上月提升4.6个百分点。

图1:规上工业企业利润持续好转

资料来源:WIND、招商银行研究院

一、动力:需求引领,量价齐升

内外需求提升是拉动企业利润增长的根本动力,全年来看,随着需求端的投资、出口和消费先后回暖,各主要工业板块利润也逐次回升。复工复产后,房地产和基建率先发力,防疫物资出口爆发增长,拉动与之相关的黑色金属、非金属矿、医药制造、纺织等行业生产提速,利润上涨。去年下半年以来,消费逐渐回暖、传统出口产品增速回升、制造业投资开始发力,带动中下游设备类、消费类行业利润增长,并逐步传导至采矿和原材料行业。此外,农副产品加工、食品制造等必选消费品行业受疫情影响较小,利润始终保持增长。

图2:各类需求逐次回升

资料来源:WIND、招商银行研究院

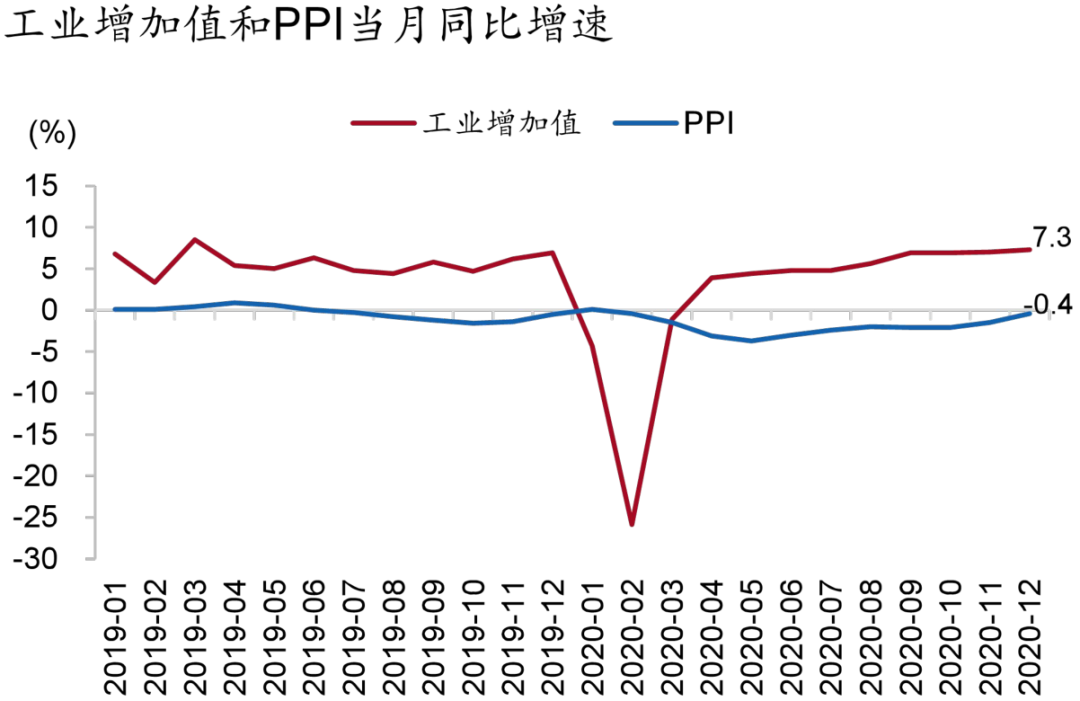

生产上行、价格回升为企业利润增长创造空间。受出口高增长带动,12月工业增加值同比增速上升至7.3%,处于历史高位。同时,工业品价格在大宗商品走强的支撑下,低位上行,12月PPI同比升至-0.4%,环比上涨1.1%。量价齐升为企业利润增长创造有利条件。

图3:量升价稳扩大利润空间

资料来源:WIND、招商银行研究院

二、结构:主要工业板块均实现正增长

1-12月多数行业利润增速较上期明显增长。41个工业大类行业中,有26个行业累计利润实现同比增长,27个行业实现当月利润同比增长。

上游采矿业在价格和需求双双提升的拉动下,利润普遍增长。累计利润同比增速上升1.3个百分点至-31.5%,当月同比增长11.3%。煤炭开采和洗选业受冬季需求上升影响,价格上涨,利润加速修复,累计同比增速较上月回升3.4个百分点至-21.1%。在房地产投资保持景气、制造业投资需求上升的拉动下,黑色、有色、非金属矿采选业利润增长较好,1-12月累计同比增速分别为74.9%、14.7%和4.2%。由于国际油价较低,我国石油和天然气开采业持续亏损,1-12月累计同比-83.2%,比1-11月下降12.4个百分点。

中游利润改善仍集中于设备类与原料类行业。由于生产持续处于高位,原材料需求得到提振,叠加原材料购进价格持续上涨,石油、化工、黑色、有色等原材料行业利润快速修复。石油、煤炭及其他燃料加工业、化学原料及化学制品制造业和化学纤维制造业累计利润同比增速分别反弹17.5、10.4和11.2个百分点,至-26.5%、20.9%和-15.1%。黑色金属冶炼和压延加工业、有色金属冶炼和压延加工业、非金属矿物制品业利润累计同比增速分别较上期增加2.4、10.2和1.3个百分点,达到-7.5%、20.3%、2.7%。在制造业投资加速,机电出口持续景气的带动下,设备类行业利润保持增长,通用设备制造、专用设备制造和电气机械等行业累计利润增速分别达到13%、24.4%和6%。

下游消费品制造行业出现分化,必选消费品以及与出口景气相关的医药、电子产品制造业利润保持上行,而部分可选消费品制造业受社零消费增速下滑影响,利润增长受到压制。食品制造、饮料等必选消费行业利润保持增长,12月累计利润同比增速分别达到了6.4%和8.9%。医药制造、计算机电子设备等行业在疫情和电子设备更新换代的影响下,利润保持正增长,分别较上月提升0.9和1.5个百分点,至12.8%和17.2%。纺织服装、汽车制造等行业由于销售增速下行,累计利润同比分别下降0.5和3.2个百分点,至-21.3%和4%。

图4:营收增长慢于利润,营收利润率处于高位

资料来源:WIND、招商银行研究院

三、前瞻:2021年上半年有望保持增长

2020年12月工业企业利润延续上升势头,全年利润实现正增长,基本化解了疫情对企业利润的负面冲击。前瞻地看,在出口短期保持强劲,消费和制造业投资回升的大背景下,需求端对企业生产和利润的拉动仍将持续,叠加低基数影响,今年上半年企业利润有望继续保持增长。不过,当前企业营收利润率已处于历史高位,且营收累计同比增速低于利润,可能对未来利润增长形成压制。

-END-

本期作者

谭卓 宏观经济研究所所长

zhuotan@cmbchina.com

黄翰庭 宏观研究员

huanght@cmbchina.com

责任编辑|余然

(作者:招商银行 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。