作者|乔小凡

编辑|友 子

不出意外,下周“短视频第一股”快手就将正式亮相港股。

失去蚂蚁金服的投资者们,再也不想错过快手了。据《香港经济日报》的消息,快手科技(01024.HK)1月28日结束孖展,录得近4900亿元,超额认购465倍。

甚至有分析称,快手冻资额有望达1万亿元,问鼎港股新任“冻资王”,平均申购300手才能稳中1手。更有消息称,快手估值已达600亿美元,市场的狂热追捧可见一班。

然而,在即将达成“短视频第一股”这一光鲜成就的背后,快手披露出来的信息并非全是积极信号。

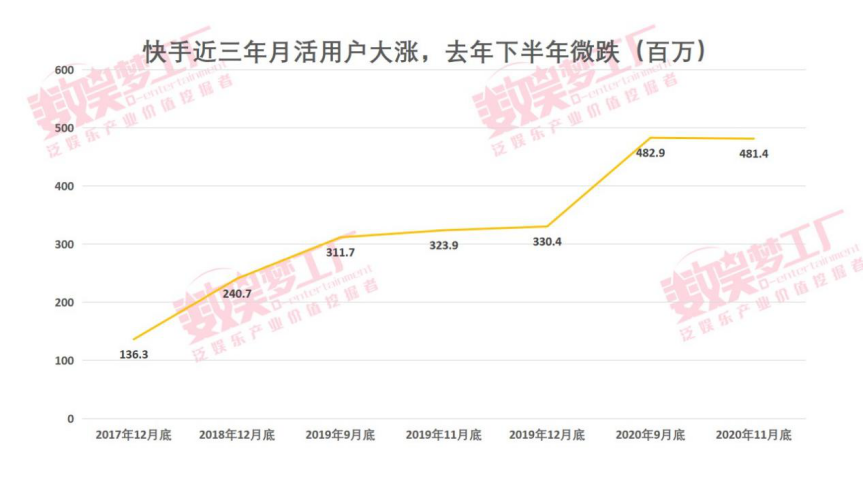

根据快手本月最新递交的招股说明书,2020年前11个月,快手App的月活用户为4.81亿,日活用户为2.63亿。其中月活用户相比去年9月底的数值不增反降,意外出现了放缓趋势。与此同时,竞争对手抖音公布的日活用户已高达6亿、月活超8亿,两者之间的用户体量差距已是客观事实。

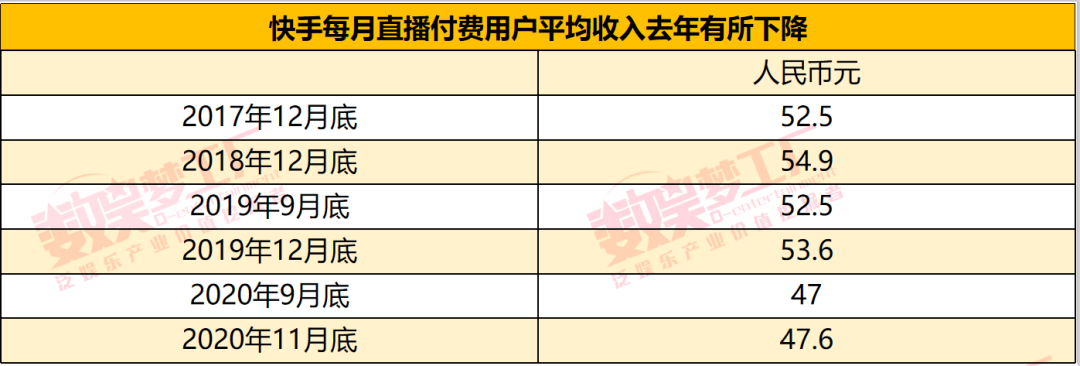

快手目前的营业收入主要依赖直播业务,不过数娱梦工厂注意到,快手2020年每月直播付费用户平均收入(指每名付费用户的平均收入贡献)去年有所下降。尽管官方将原因归于新用户的消费习惯尚未养成,但快手用户的整体消费能力如何,值得进一步推敲。

直播之外,快手将线上营销服务(即广告投放,包括品牌广告、效果广告等)和电商业务作为收入增长点。不过直到去年9月底,包括电商在内的“其他服务”这一项占总收入的比重仅为5%,相关业务潜力尚未完全释放。

“快手其实并不差,但遗憾的是抖音太过强大,且极有可能已经渗透到快手用户的基本盘。而微信视频号的崛起,对快手的冲击是最大的。所以借助上市这次机会,快手必须要快速行动。”自媒体人裴培(ID:@互联网怪盗团)对数娱梦工厂表示。

2021年,完成上市的快手,还有太多事情需要做。

“短视频第一股”效应预判:

一朝起飞or不过如此?

2011年,快手的前身“GIF快手”应用上线,两年后正式变身短视频社交平台,比抖音整整早了三年。

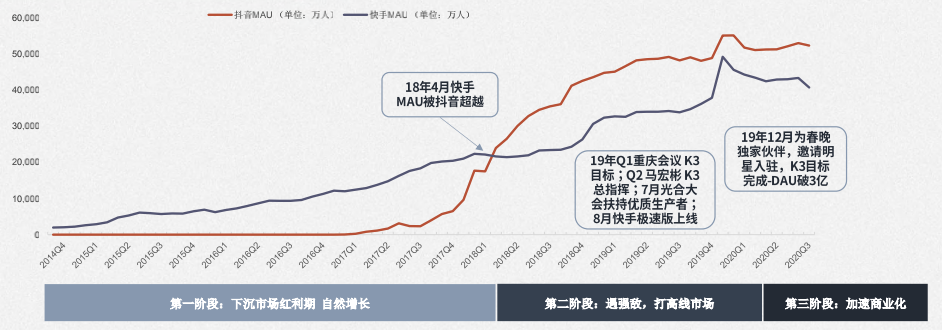

如今回顾快手的前七年,不难发现,其用户体量呈现稳步自然增长的特征。只是这种平静很快被后起之秀抖音打破。2018年4月,上线仅不到两年的抖音,月活用户首次超越了快手。从此,快手始终笼罩在抖音的“阴影”下。

(抖快月活变化图,图:光大证券)

一直以来,外界认知的抖音用户集中在南方、偏城市用户,而快手用户集中在北方、偏农村用户。以至于前几年有一段时期,自媒体扎堆快手,挖出了一大批活色生香的农村奇人奇事。

(改变快手战略的“重庆会议”,图:方正证券)

“‘南抖音北快手’的说法其实并不准确。”裴培告诉数娱梦工厂,“前两年我去北方某个贫困县实地调研时,发现他们村男女老少许多人都在用抖音,而且很熟练,对快手倒是不太了解。如果快手认为低线城市是自己的用户大本营,抖音可能已经攻进其中了。”

也许是因为不愿将市场份额拱手让人,自2019年起快手逐步转变了发展战略,加快扩充运营团队,挖掘互联网大厂管理层人才,并于同年8月正式推出快手极速版,以类似抖音的大屏、沉浸式产品形态主攻下沉市场。

同一时间,快手上市的传闻屡被提及,抖音随后也被猜测可能在海外上市。

“对处于行业第二的企业来说,上市是一种常见的商业策略。”易观高级分析师马世聪对数娱梦工厂分析,“这种做法主要是希望获得更高的估值,因为‘行业第一股’的称谓对其商业价值转换会有所帮助。”

上市的传闻在去年11月快手向港交所递交招股书后成为事实,而后三个月内上市进展持续有消息传出,而与此同时抖音则传出了“单独上市”以及“被纳入字节跳动版图整体上市”两种说法。

“挺好的,快手成立时间这么久,上市也比较符合员工期待。”有业内人士向数娱梦工厂表示。

对于抖音“错失”第一股,大白商业评论创始人靳晓光向数娱梦工厂表达了不一样的观点:“抖音可能更偏向和头条系整体上市,需要处理的业务更多,时间节点会晚一些。某种程度上来说,‘行业第一股’这个称谓的重要性并不好判断。以直播行业为例,映客是上市第一股,但是映客后续的表现比较一般。”

在近几年互联网公司中,谈到借助上市东风影响力破圈的正面案例,B站可能算一个,但类似的情形会发生在快手身上吗?

对此,业内认为需要分两面来看。

一方面,B站上市时月活用户8000万,现在超预期增长至近2亿,用户圈层、视频内容拓展了许多;同时,B站以不到2亿的用户规模能够做到最高400多亿美元的市值,确实是很成功的。

然而另一方面,从B站财报来看,在影响力破圈的同时其亏损并未收窄。只不过,现在资本市场愿意忽略这一事实,B站还有时间。

如今,快手面临的问题则是:即使像B站那样,因上市形成的热点圈了一批粉丝,然而这些粉丝从知晓快手到成为重度用户仍需要转化的过程,其消费力也未知,似乎并不能直接促进它最主要的直播收入,也不能直接拉动广告收入,且快手目前的广告收入占比并不高。

资本市场愿意给快手多少时间?

主播家族化致“老铁”标签难除

电商平台认知尚未打响

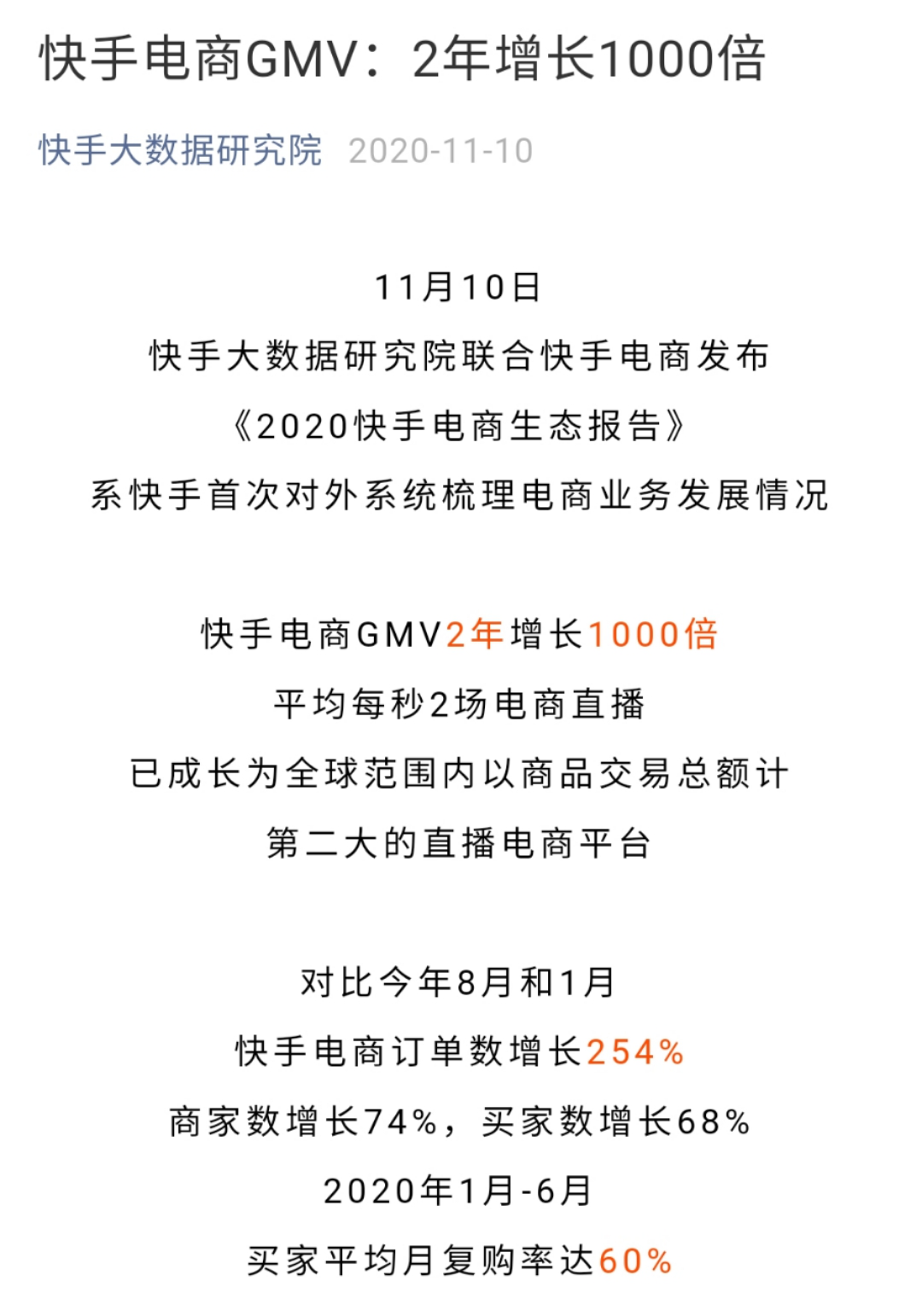

2020年11月,备受业内关注的快手电商交易总额(GMV)已高达3326.8亿元,超额完成了据传原定2500亿的目标。

在招股书中,快手电商业务收入被收录到“其他服务”收入一栏。然而一个奇怪的现象是,即便“其他服务”的收入全部来自电商,快手电商的货币化率(注:货币化率=营业收入/GMV)奇低,甚至不到1%,远低于淘宝、京东等传统电商平台的货币化率。

(快手电商低货币化率,图:方正证券)

快手电商业务正式启动于2018年8月。然而经过两年多的发展,用户对快手的普遍认知仍停留在短视频娱乐/直播平台,而不会主动将快手和淘宝、京东归位一类。

“快手和后两者的平台定位存在差异,当然,快手可能会给主播/家族返佣、邀请更多MCN机构,议价权相对淘宝等平台较低。”马世聪认为。

由此理解,快手的电商业务在各个环节仍处于早期建设阶段,还需要落实电商生态链的各个环节,包括货品丰富度、货品品质等,通过让利商家能够获取较为稳定的货源。但招股书中并没有提及这些。

“直播电商本身是一门不太有利可图的生意,除非你掌控了整个交易闭环。”裴培曾在《看完快手招股书,我有一个最大的疑问》一文中提到,“同样是做直播,秀场直播的打赏付费模式远远比电商直播的服务佣金模式更优越,至少对于现在的快手而言是如此。”

一边是基础设施尚未完善,另一边,快手头部主播也是影响快手电商业务乃至整个平台的特殊变量。

从最初走向公众视野起,以辛巴、二驴、牌牌琦等具有浓浓江湖味的快手主播仿佛就成了官方代言人,“土味”、“老铁”造就了高粘性、高活跃度的社区属性。

近两年直播带货成为风口,快手主播又兴起了在直播间“磕头拜师”的习俗,头部主播在镜头前嘱咐“家人们”照顾自己的徒弟,带货家族矩阵化出现。

去年双十一期间,快手头部主播辛有志带领的辛选团队实现88亿带货销售额,仅辛有志一人带货就超过32亿,而隔壁“抖音一哥”罗永浩整个十一月销售额为5.2亿,快手头部主播及其团队的带货影响力可见一斑。

“平台一方面很依赖这些主播去推动GMV,但另一方面,这种倒金字塔结构的生态并不健康,这是快手需要处理的一大棘手问题。”马世聪对数娱梦工厂指出。

(快手头部网红“六大家族”,图:方正证券)

正是在去年,快手主播和平台的微妙平衡被彻底打破。

先是在4月,辛巴和散打哥宣布暂时退网,辛巴还和官方叫板,要求快手“擦亮眼睛”、“珍惜我的本事和资源”。

仅仅过了两个月,辛巴回归快手。据传,辛巴在退网期间曾尝试到某平台直播带货,但结果不理想,快手主播和平台间相互依存的关系认知被颠覆,主播似乎更依赖于平台。

马世聪认为,这是因为“其他平台也不会希望成为大主播和快手叫板、论证个人影响力的工具”。

到了年底,“辛巴假燕窝”事件引发轩然大波,辛巴本人被罚款和停播。头部主播形象受损,对于平台美誉度显然不会是正面影响。

然而经过多年发展,主播家族化引导下的“老铁”文化已经固化为快手的标签,成为快手进一步破圈的重要障碍。为了打破这一局面,快手去年接连引入周杰伦、杨幂、陈坤等几位头部明星,同时,也更加注重引入MCN机构,培养机构主播,推动主播生态健康化发展。

但补救错失仍无法让快手迅速摆脱刻板印象,至少品牌广告主对平台的认可度上,让快手在广告营销业务上失了先机,“你一定很少在快手上刷到美容的广告,这是因为‘得屌丝者得天下’永远是投资人的说法,而不是广告主的想法。”裴培认为。

去年,快手APP进行了一次大改版,将原本的双列内容变为单列大屏展示,被人们评为“越来越抖音化”。多位受访者都认为,这是快手提高广告营销效率的必然选择。

“单列、沉浸式信息流是已经被验证过的商业模式,内容播放和投放效率高,快手改版无疑是向更先进的产品形式靠拢。”

也许,“老铁”文化并不会构成快手收入增长天花板,解决产品问题本身才是重点。

快手追赶抖音路上

半路杀出的视频号成头号对手?

2020年春晚红包活动后不久,快手宣布全站(含极速版、小程序)日活破3亿。而去年下半年抖音公布包含火山版的日活超过6亿,是快手的两倍。

“快手并不差,是抖音太强了。”裴培感叹,“抖音最突出的是它的产品形态,单页瀑布流形成信息流与内容合一,这个模式本来就适合广告投放。而字节的广告销售能力加上政策、产品算法三位一体,作为快手的竞争对手,抖音既强大又不缺钱,非常强。”

裴培介绍,抖音市场部早期有不少4A公司的资深人士,深谙广告行业的运作模式和需求,同时抖音销售团队的执行力也很强。“可能在接触广告主的第一时间,连ROI都已经给你算好了,选择哪种框架、哪个方案,平台可以给你多少量级,总之就是太细致太高效了,服务得很到位。”

不难发现,抖音的内部信息流广告已非常成熟,因此,去年火遍全网的直播带货在抖音成功落地也是顺水推舟。“罗永浩在抖音直播带货其实是一个标志性事件,他让行业看到了这个模式的可行性,从那以后,直播带货就显得更常见了。”靳晓光对数娱梦工厂总结。

“反观快手做直播带货的时候,因为快手广告发展得并不好,所以说快手做带货可能比抖音要更急迫。”裴培认为。

在已经如此强大的抖音面前,快手要将广告、电商业务发展起来,兼顾收入、月活,甚至超过抖音,无疑是一场硬仗。

有相关业内人士就对数娱梦工厂判断:“抖音覆盖的大量一线城市用户是离不开他的,当然快手也覆盖了一线城市用户。但假设一定要用户二选一,大部分人会选抖音。”

更值得注意的是,新的竞争对手去年已经成长起来。

2020年,微信视频号已经在崛起,去年年中时张小龙就通过朋友圈宣称日活已达到2亿。

裴培认为,微信视频号崛起的消息对所有场内玩家都是不利的,但似乎对快手最为不利。

“快手原先是一个比较讲究关注链的平台。当时快手主播一直想做私域流量,他们会把流量想办法往微信导,但是快手官方是打击的。说白了,快手上的很多主播层级适合去做微商,快手电商的成熟一定程度上也因为它跟微商有异曲同工之妙,二者受众也很相似。”

与抖音相比,快手在私域流量中明显表现突出,关注链、粉丝对快手大V的忠诚度都比较高,当微信视频号以社交关注链为驱动,快手也许应该严肃地考虑一下:视频号,是不是比抖音更紧要的对手?

微短剧市场并不明朗

快手仍须稳固基本盘

在直播、广告、电商之外,快手也在尝试拓展其他业务。

去年12月,快手发布《2020快手短剧生态报告》。报告显示,快手小剧场已经收录超20000部短剧,播放量破亿的短剧超2500部,有着千万粉丝的创作者也多达30位。

自建立起不到18个月内,快手短剧和爱奇艺、米读、开心麻花等平台或厂牌进行了IP跨界合作,也开始尝试付费观看、“短剧+直播带货”等变现模式。

快手还推出了“星芒计划”为精品短剧提供现金奖励和补贴。就在同月,腾讯微视也正式定义微剧(指1-3分钟的剧集),启动“火星计划”为创作者提供资金和流量扶持。

几乎同一时间,监管压力随之而来——广电总局在《关于网络影视剧中微短剧内容审核有关问题的通知》中规定:在播出平台招商主推、首页首屏播放、优先提供会员观看或投资超过100万等几种条件之一的微短剧,属于重点网络微短剧,需要申报备案拿号,才予以上线。对于不满足以上条件的微短剧,则是由其播出平台“自审自发”。

虽然现阶段的审查条件尚为宽松,但类比去年数次发布的直播新规,微短剧市场毫无疑问门槛正在提升。

并不是所有人都看好微短剧的市场。

“首先,微短剧在娱乐性上没有太大优势,用户要看段子完全可以去看脱口秀,要看有剧情的,长视频平台的网剧里面也有几分钟到十几分钟的爽剧。其次,假设短剧是一样要过审,那么审核需要时间,1月份的段子审到下个月早过时了,再说悬疑、恐怖这些高能元素,肯定也会加强审核。”裴培认为。

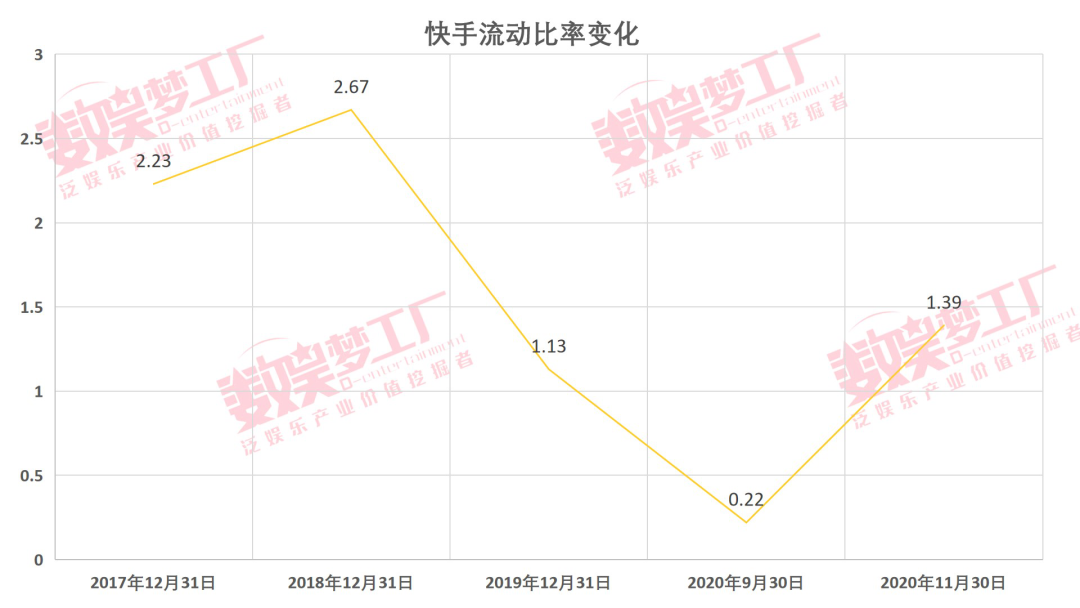

基于近两年在平台运营和业务投入的大动作,去年9月,快手经营活动现金流首次出现负值,最新数据也显示2020年前11个月经营亏损达94亿元人民币。

2020年,快手的流动比率出现较大波动,基本徘徊在1.5以内,意味着其短期偿债能动性并不强,但也可能与短视频行业的周期性特点相关。

即便是可能存在业务和短期资金上的挑战,市场对快手IPO仍表达了空前的热情,有报道称估值最高超过600亿美元。

“资本市场这两年流向头部互联网公司热钱比较多,只要一家企业处于正确的赛道上,且在业内知名,基本都会受到追捧。”裴培评价。

靳晓光认为,市场之所以会为尚未脱离亏损的互联网公司买单,还是因为看中了它们在未来创造持续现金流的能力。“包括像美团、亚马逊在过去很多年也亏损,互联网企业的估值不会受到它当下盈利还是亏损的影响。”

从业务拓展和融资需求来看,快手上市似乎选择了一个不错的时机,尤其在2020年年中,快手以一则演讲《看见》赢得了不少赞誉,与B站短片《后浪》的口碑形成鲜明的对比。

(在B站大火的奥利给大叔,为快手带来了一边倒的好评)

而外界的这些正向反馈,与快手“拥抱每一种生活”这一slogan所代表的品牌调性提升不无相关。

“快手这一年多以来的公关和投资者关系做得不错,平台整个公众形象的改善是非常成功的。虽然在全民型APP里面落后于抖音,但是快手一直强调它是一个所有人声音都能被听到的舞台,相对比较亲民。”裴培认为。

但归根结底,上市后的快手,也许更应该稳固好基本盘,再谈破圈。

(作者:数娱梦工厂 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。